特斯拉作为全球首家纯新能源汽车企业,目前全球排名第一大。2019年特斯拉销量36.75万辆,为全球新能源汽车销量冠军。未来特斯拉计划在全球投建10-12座超级工厂。其中,上海超级工厂Gigafactory1建设提前完成,实现同年建设、生产、交付。特斯拉上海二期建设仍有望提前交付。

表:特斯拉全球布局,大规模建厂扩张产能

资料来源:锐观咨询整理

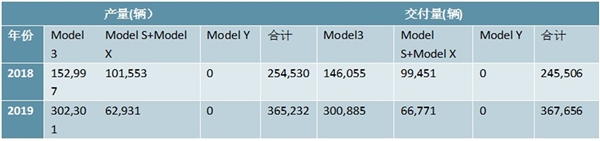

2020年交付目标50万辆,预计有望达60万辆。特斯拉2019年交付36.8万辆,同比增长50%,其中Model3和ModelS/X分别交付30.1万辆和6.7万辆,同比分别增长106%、-33%。2020年,上海Model3规划产能为15万辆,预付10-13万辆左右;同时ModelY为受市场欢迎的SUV,于2020Q1末开始在Fremont工厂交付,交付时间提前半年左右,根据Model3交付爬坡节奏,ModelY2020年交付量10-12万辆左右,预计特斯拉2020年全球交付60万辆左右。

表:2018及2019年特斯拉新能源汽车产量与交付量统计

资料来源:锐观咨询整理

3.2.传统外资车企新能源汽车在华布局

多家传统外资车企龙头加大布局新能源汽车。2019年6月,丰田宣布计划到2025年销售约为550万辆电动汽车,包括传统油电混合动力车(HEV)、插电式混合动力车(PHEV)、纯电动汽车(EV)和氢燃料电池汽车(FCEV),其中纯电动汽车的销量将占到100万辆。同月宝马集团在“宝马集团#NEXTGen未来峰会”宣布将加快电动产品扩张计划:在2023年前实现25款新能源车型布局。同年11月,在大众最新公布的五年规划中,将投资600亿欧元投入电动化和数字化,其中330亿欧元将投向纯电动汽车,占总投资额的55%;同时规划2025年纯电动车型占总销量比例为20%,估算对应300万辆的规模。EV车型从70款增加至75款,并首次公布计划十年内发布PHEV及HEV车型60款。

表:部分外资品牌新能源布局

资料来源:锐观咨询整理

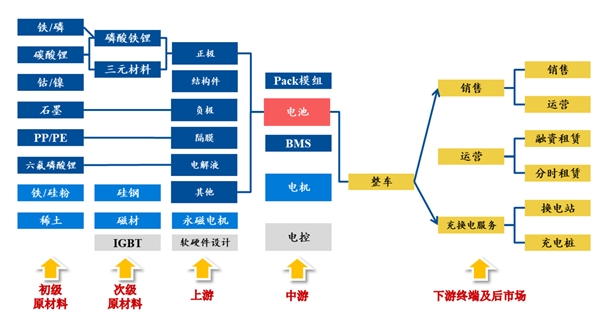

新能源汽车产业链主要可分为上游、中游、下游三个阶段。上游原材料生产主要集中于动力电池原材料,整车原材料方向。中游则为新能源汽车核心“三电系统”-电池、电机、电控。新能源汽车下游产业主要集中于整车安装以及充电等配套服务。

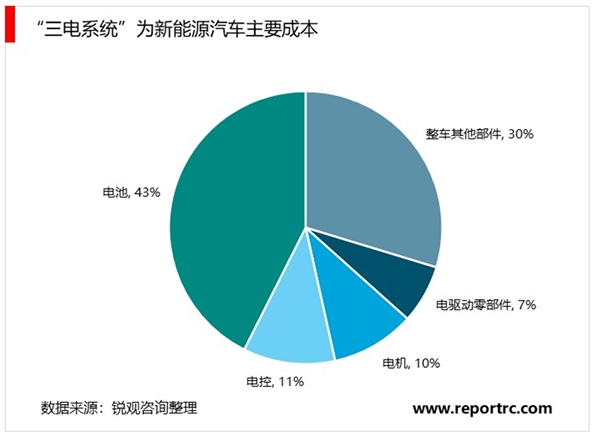

图:新能源汽车,动力电池成本占比43%

“三电系统”为新能源汽车产业核心。作为新能源汽车产业链最重要的一环,“三电系统”总成本占比高达64%。其中动力电池成本占比达43%,电控系统占比11%,电机占比10%。

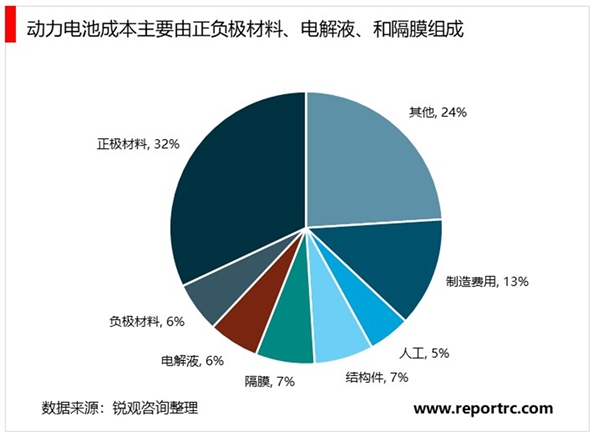

“三电系统”中成本占比最大的动力电池,主要由正极材料、负极材料、电解液、隔膜和金属结构件组成。其中正负极材料成本占比达38%,隔膜成本占比达7%,电解液占比6%。市场上已经商业化的动力锂电池主要包括磷酸铁锂电池、锰酸锂电池和三元材料电池等。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国新能源汽车空调行业分析,通过新技术提升高效节能优势

中国超级电容器行业分析,新能源汽车推动超级电容市场快速发

新能源汽车行业发展有利因素及不利因素

新能源汽车市场发展概况,变速箱发展分析

新能源汽车市场变速箱分析,市场需求表现

新能源汽车补贴政策滑坡:电动汽车行业将逐步回归市场

中国新能源汽车行业分析,新能源汽车电机及控制器市场规模将

新能源汽车检测市场分析:新能源车检测业务有望迎来高速增长

中国新能源汽车行业分析,新能源汽车潜在需求巨大

中国汽车行业市场分析,新能源汽车仍是增长主动力

2019新能源汽车行业市场发展趋势分析:新能源汽车智能化将是主

中国新能源汽车行业分析,汽车千人保有量低行业发展空间大