芯片制作生产线非常复杂,涉及五十个行业、2000-5000个工序。首先提纯硅、切成晶元、加工晶元,之后还需要晶元加工的前后两道工艺,前道工艺分为光刻、薄膜、刻蚀、清洗、注入;后道工艺则主要是封装,光刻是制造和设计的纽带。中国集成电路行业共分芯片封装、设计、制造三部分,总体呈现高速增长状态。2004年至2017年,年均增长率接近20%。2010至2017年间,年均复合增长率达20.82%,同期全球仅为3%-5%。中国的芯片制造技术发展较快,但是集成电路制造工艺仍然落后国际同行两代。预计于2019年1月,中国可完成14纳米级产品制造,同期国外可完成7纳米级产品制造。

1、中国芯片产业高速发展

长期的代工模式导致芯片设计能力和制造能力不足、研发投入不足、人才缺失等问题,导致核心技术受制于人、产品处于中低端的局面。

芯片的产业发展需要上下游产业链企业的合作,从全球分工的角度看,各国擅长的领域有所不同。荷兰可以生产技术顶尖的光刻机,而在芯片制造领域比较薄弱。美国拥有庞大的芯片产业链,芯片的设计、生产、封装技术都位居世界前列,但是美国芯片厂商的芯片制造设备仍然需要从ASML进口光刻机。芯片设计领域中,能够进行设计并达到世界一流水平的企业较多。国内有联发科、华为麒麟等企业,国外还有三星、高通、苹果、英特尔、AMD等世界巨头。而在芯片制造领域,能够制造并达到世界一流水平的企业只有台积电、英特尔、三星等少数几家公司。从这个角度来说,芯片制造比芯片设计的技术门槛更高。

2、核心集成电路

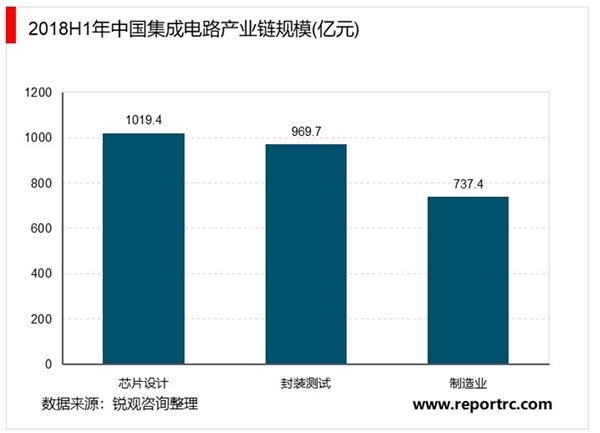

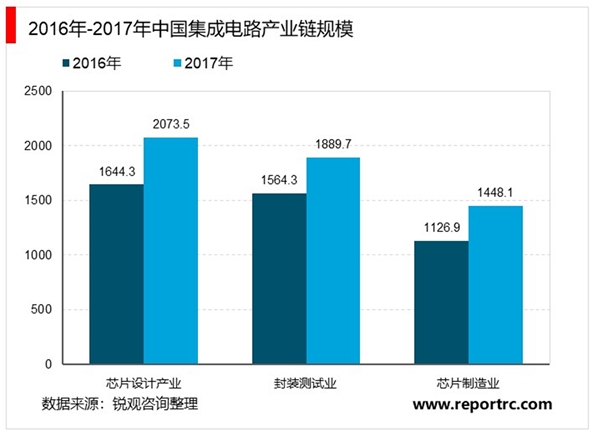

近几年,国内集成电路行业发展速度较快,2017年国内集成电路产业总体规模达到5411.3亿元,同比增长24.8%。其中,集成电路设计业同比增长26.1%,规模达到2073.5亿元;集成电路制造业同比增长28.5%,规模达到1448.1亿元;集成电路封测业同比增长20.8%,规模达到1889.7亿元。2018年国内集成电路产业总体规模达到6532亿元,同比增长20.7%。其中,集成电路设计业同比增长21.5%,销售额为2519.3亿元;制造业同比增长25.6%,销售额为1818.2亿元;集成电路封测业同比增长16.1%,规模达到2193.9亿元。但是长期以来中国在芯片设计方面主要使用海外资源、在芯片制造方面主要为海外客户加工、在芯片封测方面主要为海外客户服务,导致中国集成电路的产业结构与需求之间错配。

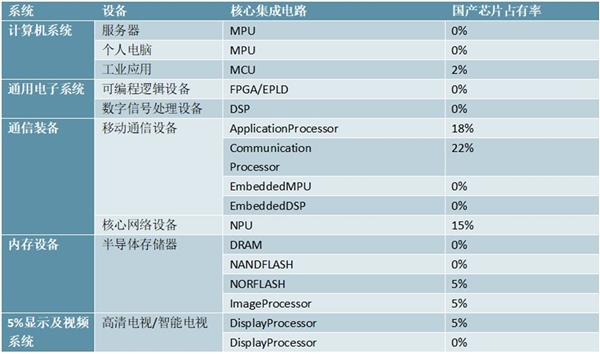

并且,目前我国核心集成电路的国产芯片占有率整体较低,除了移动通信终端和核心网络设备有部分集成电路产品占有率超过10%外,包括计算机系统、通用电子系统、显示及视频系统中的核心集成电路国产芯片占有率都是0。芯片产业链包括装备、材料、设计、制造、封装测试五个环节。在装备与材料方面,中国与国际顶尖水平差距较大。而封测领域,中国芯片封装企业长电科技已经跻身世界第三。因此,加大力度投入在在芯片设计与制造两大环节可以带动产业链的前后两端。设计与制造环节目前也是中国芯片产业投资和政府扶持的重点。

表:核心集成电路国产芯片占有率

资料来源:锐观咨询整理

3、国内相关公司

芯片设计处于集成电路产业链的上游,在整个芯片制造领域中比较重要。PC机时代英特尔、AMD等芯片巨头垄断了PC的芯片市场,因此在PC领域国产芯片无法和美国竞争。而随着电信业的发展,通信设备制造产业的崛起却带给中国芯片产业前所未有的机遇。华为海思、中兴微电子、大唐都成为中国最大的芯片厂家之一。中国本土手机厂家和平板电脑厂家的崛起使得展讯、全志、瑞芯微等公司也获得了发展机会。2009年全球纯芯片设计公司50强中只有一家华为海思,2018年则增长到13家。2018年,中国十大芯片设计企业销售额达到1036.15亿元人民币,同比增长17.59%,海思还入围了2018年全球十大集成电路设计公司,排名第五。但是,我国芯片设计企业的主流产品仍集中在中低端,尚未全面进入国际主战场。受制于知识产权、加工能力和基础设计能力的不足,我国企业除了在通信领域有了比较重要的突破外,在CPU、存储器、可编程逻辑阵列、数字信号处理器等领域仍然建树不多。

相比于芯片设计,中国芯片制造工艺正追赶国际工艺,缩短国内外差距。中芯国际是中国内地规模最大、技术最先进的芯片晶圆代工企业,代表中国半导体芯片制造技术的最高水平,中芯国际近日表示,旗下的14nm工艺制程芯片已经实现量产,并将于2021年正式出货。2018年10月,台积电南京厂宣布量产16nm工艺大规模量产,同时向12nm工艺升级。但目前台积电已经大规模量产的7nm工艺相比,还落后两代(中间有12nm/10nm,7nm),华为的麒麟980、高通的骁龙855已经苹果的A12都采用了7nm工艺技术。根据台积电此前透露明年向5nm迁移,因此,中芯国际的与台积电工艺相比虽然仍然有落后但差距已经在逐渐缩小。

中国芯片制造卡脖子的关键不在于材料和技术,而是光刻机设备。目前世界上只有日本的尼康、佳能及荷兰的ASML公司能掌握高端光刻机制造。去年,中芯国际向荷兰ASML(阿斯麦)订购了一台EUV极紫外光刻机,预计今年交付。中芯国际也表示,在本台光刻机投入使用后,中芯国际将大力投入10nm、7nm工艺的研发,由于联电和格芯已经宣布放弃了7nm以及以后高级工艺演进,所以未来中芯国际有望在7nm以下高级工艺处于全球领先地位,当然7nm工艺挑战极大,要迈过7nm工艺节点还需要大量资金投入。

表:2018年国内十大集成电路设计企业

资料来源:锐观咨询整理

表:2018年国内十大集成电路制造企业

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

智能手机Al应用势如破竹,搭载AI芯片手机成市场主流

汽车走向智能驾驶时代,芯片巨头引导自主智能运算平台革命

2019安防监控行业市场情况分析:芯片市场提升空间大

2019年物联网网络安全行业市场趋势分析:芯片正快速向联网网络

人工智能产业链分析,中国芯片市场快速发展

集成电路设计行业发展有利因素及不利因素

芯片设计行业发展有利因素及不利因素

5G商用助推运营商,芯片、终端进展加快发展

集成电路设计行业市场进入壁垒及有利因素及不利因素

集成电路设计行业主要进入壁垒及行业发展有利因素及不利因素

2020射频开关芯片行业市场竞争格局分析, (内附:全球前五大

国内半导体设备发展历程,集成电路工艺不断进步