2011年以来全球射频开关市场持续增长,2018年全球市场规模16.54亿美元,预计2023年市场将达35.6亿美元,2018-2023年复合增长率达16.55%。据我们测算,2019-2023年智能手机出货量从16亿增长到18亿,射频开关单机数量从6个增长到14个,平均单价从0.16美元降至0.12美元,对应市场将从2019年的15.4亿美元增至2023年的30.2亿美元,年均复合增速高达18%。

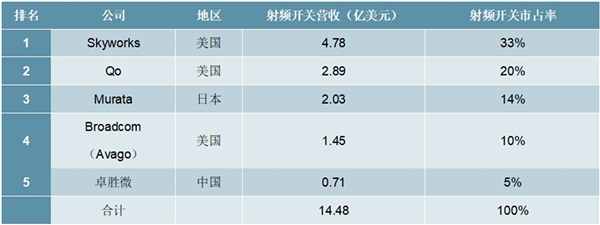

美日厂商合占射频开关市场近80%份额,卓胜微率先实现国产突破。射频开关龙头公司包括美国的Skyworks、Qorvo、Broadcom和日本的Murata等,4家公司合计占据全球射频开关市场份额的77%,其射频开关产品覆盖高端机型,比如苹果iPhoneX/XSMax/XR、三星Galaxy系列、华为Mate系列等。卓胜微作为全球第五大、国内第一大射频开关公司,产品以中低端机型为主,目前已取得全球5%市场份额,率先实现国产突破;并且随着与客户合作的加深,其份额有望继续扩大。

表:全球前五大射频开关芯片公司

资料来源:锐观咨询整理

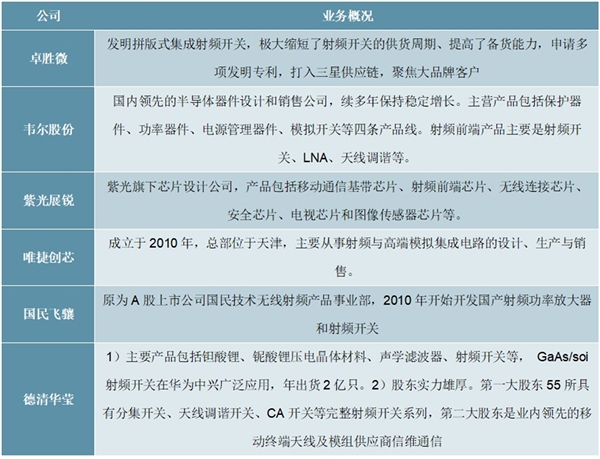

表:国内主要射频开关芯片公司业务概括

资料来源:锐观咨询整理

我们认为,5G重新洗牌射频前端市场。Sub-6GHz领域国际龙头率先调整战略,看好占高端芯片的Broadcom、一体化战略的Qualcomm、受益中国市场的Murata,对Skyworks、Qorvo在中国市场的表现持审慎观点。而在毫米波领域,目前仅Qualcomm走在市场前列,MTK、Samsung、海思则仍在探索。

产业升级之际,国产厂商有望顺势突破。尽管射频前端在高端市场完全被国际厂商垄断,但在中低端市场领域,国产厂商近几年的进步令人瞩目。随着中国消费电子市场和OEM厂商的发展壮大,国内涌现出一批具有竞争力的射频前端厂商,包括处理器厂商华为海思、紫光展锐等,也包括滤波器、PA、射频开关等领域的射频器件厂商。这些厂商依靠成本优势切入中低端市场,并在挤出国际大厂后迅速向中高端产品线扩展。

我们认为,5G到来之后,4G时代的中高端市场将降级为中低端市场,部分国产厂商仍将利用上述策略在这一领域抢占份额。此外,国产厂商若能较好地把握射频前端模组化趋势,基于现有技术资源提供完整的射频系统解决方案,则有望全面进军高端市场。例如可提供基带和射频前端的紫光展锐,以及提供包括天线在内的射频方案供应商信维通信。此类厂商的产品线具有高度的协调性,客户黏性提高将为其带来综合竞争力的显著提升。

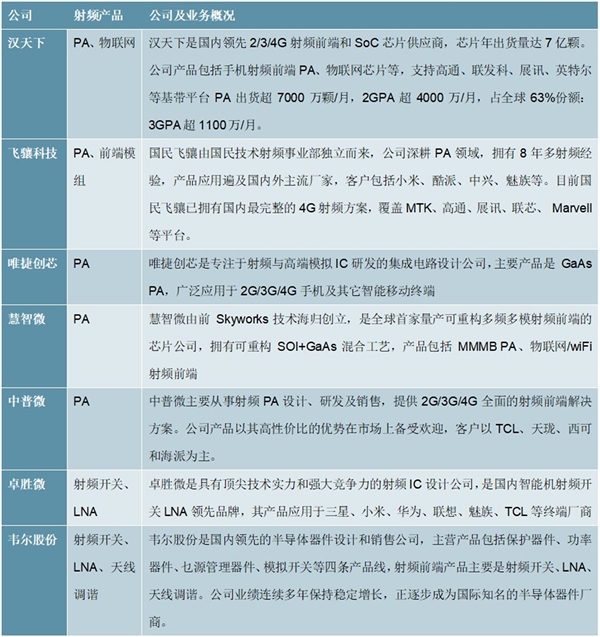

表:射频前端本土主要受益公司概况-1

资料来源:锐观咨询整理

表:射频前端本土主要受益公司概况-2

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。