在90年代之前,我国的改性塑料基本依靠对外进口,90年代之后行业进入初期发展阶段,国内企业主要开发中低端市场。现阶段,我国改性塑料行业已拥有一批具有雄厚研发实力的知名企业,部分产品的工艺、质量等方面已达到国际先进水平。

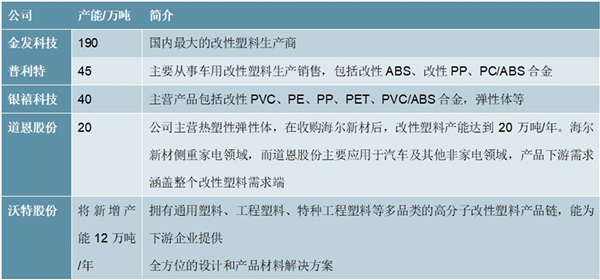

改性塑料行业的现状是产能不集中,企业规模小,企业大多数分布在经济发达地区,2018年,中国改性塑料产量前三省份分别为广东省、浙江省和江苏省,产量分别为296万吨、237万吨和138万吨,占国内改性塑料产量的比重分别为16.6%、13.3%和7.8%。目前行业内的知名企业主要包括金发科技、银禧科技、道恩股份、普利特、沃特股份等。

表:国内改性塑料企业

资料来源:锐观咨询整理

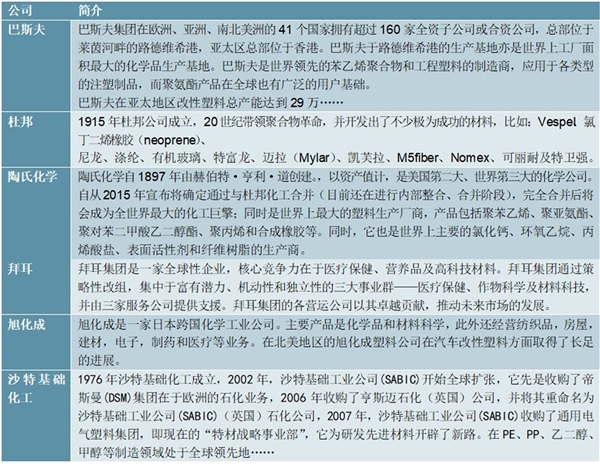

对比国内企业,国际改性塑料企业一般为全产业链公司,涵盖原料生产、改性加工、产品销售三大部分,包括巴斯夫、杜邦、陶氏化学、拜耳、旭化成(AsahiKasei)、三星、LG化学等,同时这些企业具有几十年乃至上百年的产品研发历史,在产品数据、性能、配方、工艺等方面具有很强的积累,借力一体化,这类公司能在控成本、研发新品、销售推广等方面拥有更强的优势。

表:国外改性塑料企业

资料来源:锐观咨询整理

从国内市场来看,外资公司占到了70%,主要是国外公司在技术、规模等方面的明显优势,内资公司仅占了30%的市场。但在将来,我国改性塑料行业将向高性能与大规模的方向迈进:改性塑料属于定制化产品,随着下游产品的更新换代,对改性塑料的强度、阻燃性、电学性等方面的要求在不断提升,我国现有几千家产能在1万吨/年以下的中小型企业,升级产品所需投入的大额研发费用和下游客户对于规模供应商的需求将重造行业竞争格局,提升集中度,未来行业龙头企业将更具竞争力。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国高性能改性塑料行业竞争格局及进入壁垒

热塑性橡胶和改性塑料行业发展有利因素及不利因素

2023改性塑料行业市场竞争格局分析:行业市场需求占比最大为家

2020改性塑料行业市场发展趋势分析,轻量化趋势打开车用改性塑

2020改性塑料行业市场发展趋势分析,改性塑料与复合材料的汽车

2020汽车检测行业市场发展趋势分析,中国汽车检测系统市场规模

环保需求持续驱动汽车电气化进程,汽车硅含量持续提升碳化硅市

2018年中国少儿艺术培训行业发展空间巨大,政策促进发展

2020保健品行业市场发展趋势分析,监管政策趋严和“大健康战略

分子诊断行业发展有利因素及不利因素

2020年全球大数据细分市场规模及技术发展趋势

微型电连接器及互连系统行业发展有利因素及不利因素