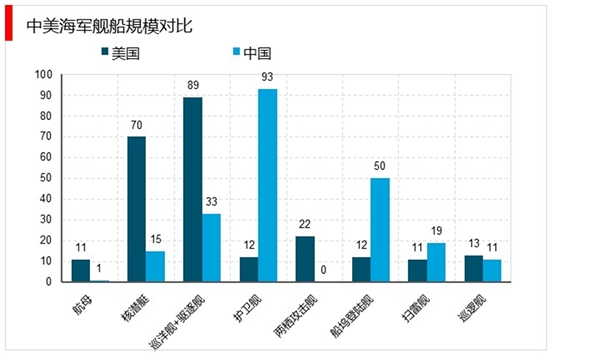

我国海军装备力量仍较薄弱,急需补短板。目前我国较美海军还存在较大差距,我国仅有1艘航母作为训练舰使用,而美拥有11艘航母;核潜艇数量我国仅有15艘而美拥有70艘;我国有驱逐舰33艘而美拥有巡洋舰23艘、驱逐舰66艘等等。由此可以看出我国海军主战舰船规模仍有待扩张,海军舰船提速、提量建设,刻不容缓。

资料来源:公开资料整理

建设航母/两栖登陆编队体系仍是海军装备长期发展方向,海军装备现有编制体系仍有很大舰船列装空间。中长期我国海军或将组建4类针对性的海上作战力量,分别是航母联合攻击群、两栖登陆攻击群、远洋机动舰队与近海防御舰队。每支舰队由不同类型舰船搭配组建,各自承担不同的作战任务。

表:未来我国海军四类作战力量装备组成预测

资料来源:公开资料整理

然而我国海军装备现有编制体系主要围绕“近海防卫”国防政策进行建设,大多数装备尚不能满足远洋海军发展战略要求。因此,围绕“航母联合攻击群”、“两栖登陆攻击群”、“远洋机动舰队”等海军作战力量体系建设,我国海军装备仍有很大规模提升空间。

但是,也要考虑到我国海军舰船已处在建造高峰期,总体上将呈现数量增长有限、市场规模增速平稳的发展态势。我国航母编队体系建设加快海军舰船建造,海军正处第三次造舰高峰,以055、052D、054A为代表性的大型水面舰船处在交付高峰期。但是,也要考虑到我国海军装备费用占比仍是最高,通过挤占其他军兵种费用实现高增长的可能性较低。因此我们判断长期来看我国海军舰船市场规模的增速将呈现平稳发展的态势。

我国远洋海军建设任重道远,舰船装备补短板需求强劲,未来一段时间内将仍处建设高峰期。关于海军装备价格:预计受审计、军品价改等影响有所下降。因此对成本虚高的产品、转嫁价格压力能力弱的公司有较大压力,对贴近市场化定价、竞争充分的零部件产品影响反而较小。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

生物质能产业发展分析:装机容量保持稳步增长势头

2019网约车市场情况分析:行业可观前景下,企业盈利难得问题依

2020锂电池行业市场发展趋势分析,(内附:锂电池电解液产量,

洗涤用品行业发展有利因素及不利因素

2023辅助生殖行业市场发展趋势分析: 公立医院占据主要市场民

证券行业发展有利因素及不利证券

2023智慧城市行业市场发展趋势分析:政策推动行业加速发市场前

2023工业自动化行业市场发展趋势分析:行业向智能化发展

汽车电子行业发展有利因素及不利因素

全球工业互联网市场规模分析:平台市场规模将近200亿美元

中国电磁线行业特征及主要进入壁垒

2023氢能产业发展趋势分析:随着用氢需求的扩大多种储运路径成