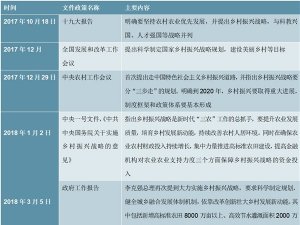

5月22日十三届全国人大三次会议在北京召开,上午9点国务院总理宣读

《2020年政府工作报告》,基本内容符合我们此前两会预期。对于今年政府工作报告,我们认为有以下几点需要关注:

一、增长目标:没有提出全年经济增速具体目标,我们预计全年增速2%左右政府工作报告没有提出具体经济增速目标,可以看到当前政府对于经济发展是相当务实的。但是并不意味着政府不重视经济增长,而是在多方面客观条件限制下,实现6%左右潜在增速的增长不切实际。

我们认为,疫情对中国经济的影响短期大于长期,全年增速2%左右。其中,2季度增长3%左右,下半年经济增速5%左右。

二、经济目标:今年要优先稳就业保民生,就业优先政策要全面强化政府工作报告指出“优先稳就业保民生”,“城镇新增就业900万人以上,城镇调查失业率6%左右,城镇登记失业率5.5%左右。”可以看到今年就业目标明显是更低的,政府对于经济工作的目标,还是比较务实的。

我们认为,稳就业需要一定的经济增长来予以支撑,保民生需要以失业救助和扶贫为抓手,加大转移支付力度。当前宏观政策的着力点正在从第一阶段的抗疫和第二阶段的纾困转向第三阶段的稳增长为主。

三、财政政策:预算赤字率3.6%以上,低于预期,财政积极力度相对有限政府工作报告指出“赤字率拟按3.6%以上安排”,“财政赤字规模比去年增加1万亿元”,“发行1万亿元抗疫特别国债”,“拟安排地方政府专项债券3.75万亿元”,且“提高专项债券可用作项目资本金的比例”。

我们认为,此次预算赤字率提高至3.6%以上,低于我们的预期,财政政策积极力度相对有限。疫情影响下,财政收入明显放缓,但与此同时,部分民生等相关财政支出相对刚性,必然会导致财政赤字的明显扩张。此外,我国中央政府杠杆率低,存在明显加杠杆的空间,这是当前积极财政政策的特征,但中央政府加杠杆率力度确实低于预期。

四、货币政策:将更加宽松,且“量”的宽松重于“价”的宽松政府工作报告指出“稳健的货币政策要更加灵活适度”,“降准降息、再贷款等”,“广义货币供应量和社会融资规模增速明显高于去年”。

我们认为,考虑到财政力度低于预期,货币政策或将更加宽松,特别是“量”的宽松将是重要的关注点。往前看,今年再降准两次,MLF、LPR也将有所下调,存款基准利率下调可能性相对较低,“量”的宽松仍是政策的重点。预计今年全年新增社融32万亿元(去年为25.6万亿元),社融存量增速12.7%,相对去年明显提升。

五、房地产政策:“房住不炒”继续明确,政策落脚点更多集中于供给端政府工作报告指出“坚持房子是用来住的、不是用来炒的定位,因城施策,促进房地产市场平稳健康发展。”

我们认为,房地产需求端的政策难以明显放松,政策的重点可能在于供给端。如在部分房价上涨过快的城市,增加土地供应,平抑房价等;其他如农村土地制度的改革,也主要着眼于房地产供给方面,通过稳定房地产投资,来实现稳就业,预计全年房地产投资增速为2%左右。

六、其他关注点:公共消费、土地要素改革

与往年相比,今年政府工作报告篇幅明显更短,我们认为在政府报告内容以外,还有两点值得关注:一是公共消费,预计将适当增加,发挥公共消费的带动和牵引作用;二是土地改革,当前进入实施阶段,有助于稳定房地产投资,增加住宅供给,增加农村居民财富收入。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

聚焦两会:财政政策、货币政策、新基建、改革开放、相关内容

聚焦全国两会:《关于新时代加快完善社会主义市场经济体制的

2020《政府工作报告》解读,无增长目标不等于没有目标

2020《政府工作报告》解读,合理的政策力度平衡稳增长与调结构

2020《政府工作报告》解读,集中精力抓“六保六稳”

2020年《政府工作报告》解读,“三箭齐发”全力“稳增长”

2020年《政府工作报告》解读,不设增长目标守住六保底线

2020《政府工作报告》解读,优先稳定就业带动消费需求!

2020《政府工作报告》梳理,今年政府工作报告认为有以下几点需

2020《政府工作报告》解读,守住六保政府工作报告的六大看点

2020《政府工作报告》解读,稳妥的政策节奏积极的货币空间

2020年《政府工作报告》解读,三大核心指标看点