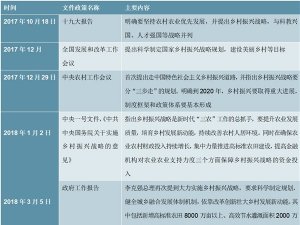

一、风险挑战前所未有,“六保”“六稳”是短期首要目标,未明确短期增长目标,避免因短期稳增长而导致新的结构失调和中长期风险。

今年政府工作报告罕见未明确提出年度经济增长目标,我们分析主要体现三方面的考虑:1)经济恢复期内外部环境不确定性较大,经济增长数字本身难以确定,如果制定一个比较大的波动幅度,则指导意义也不是很强;2)疫情对国内外经济冲击的时点、持续时间、影响结构均有很大差异,今年的稳增长目标实际上更加关注结构属性,更具有针对性,实际上分解成了更加扎实的“六保”“六稳”系列目标之中;3)在不确定性较大的内外部环境下,如果制定目标在实际执行中难度加大,则难免政策层面可能为保住年度增长目标,而产生一些不利于结构优化、不利于中长期经济增长可持续性的“过度”逆周期调节,也可能导致为实现总量目标而一定程度忽略结构性六保目标的情况出现。因此本次未明确增速目标本身,实际上意味着短期稳增长目标转化为一系列“六保”“六稳”的细化结构性目标,这样的政策导向本身可以避免短期稳增长过程中引发新的中长期风险和结构扭曲。

二、“六保”“六稳”相关目标体系具备较强的针对性,并充分考虑到了经济发展的现实困难,强调脱贫是全面建成小康社会的硬任务,呈现务实的、结构优化为基础的稳增长导向,这一导向决定着财政货币政策的力度和导向的精确度。

相比总量增速,疫情冲击下短期内保企业主体、保居民就业和收入预期的重要性更高。而吸纳就业能力较强的行业领域更多聚焦在服务业和建筑业领域,这些领域单位GDP吸纳就业的能力更强,也同时意味着今年保居民就业和收入预期的政策实际上所需的GDP增速并不需要太高。因此我们看到政府工作报告中强调:“就业优先政策要全面强化”,“确保剩余贫困人口全部脱贫”,并且在保企业主体方面推出一系列明确的目标和政策,包括中小微企业贷款延期还本付息政策的再延长、大型银行普惠小微贷款增速要高于40%、疫情期间的减税降费政策延续至年底等。

同时,我们也看到非常务实的保就业具体指标,失业率目标6%高于19年的实际情况,与目前水平接近,这是统筹考虑后续毕业潮和外需“二次冲击”的务实目标。政府工作报告中对就业形势的任务为“城镇新增就业900万人以上,城镇调查失业率6%左右,城镇登记失业率5.5%左右”不仅明显弱于19年的表述“城镇新增就业1100万人以上,城镇调查失业率5.5%左右,城镇登记失业率4.5%以内”,更是与4月城镇调查失业率6%相一致。这一情况或表明政府对未来面对的困难已经有较为充分的考虑,预计后续将出台各项就业政策来应对外需“二次冲击”形成的外贸企业就业压力和毕业潮冲击就业市场的压力。

三、财政超常规扩张但并不“过度”,完全符合我们前期预期,充分考虑到中长期的政府债务相关的潜在风险,维持基建投资6.5%增速判断不变,预计财政收入下滑约束财政支出增速,支出端将以民生保障类支出为主,刺激消费在地方财政层面概率较大,总规模预计相对有限。

一般公共预算赤字率从19年的2.8%提升0.8个百分点至3.6%或以上,与我前期在《两会:增长目标结构、财政货币政策》(20.5.21)的判断一致。同时,抗疫特别国债的职能也更为明确,“发行1万亿元抗疫特别国债”,上述2万亿元全部转给地方,建立特殊转移支付机制,资金直达市县基层、直接惠企利民,主要用于保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等,强化公共财政属性。特别国债明确是一般公共预算支出属性,民生保障类支出的力度预计将高于我们前期的测算,财政支出对于最终消费的拉动作用预计将比我们预期的更强。

地方政府新增专项债规模打开至3.75万亿,与我们预期完全一致,维持基建投资增速小幅提升至6.5%的判断不变,预计政府性基金预算或有更多的资金调入一般公共预算进行民生类的支出。“今年拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元,提高专项债券可用作项目资本金的比例”。但在保民生保企业主体更为重要的前提下,我们仍维持基建投资6.5%增速判断不变,政府性基金收大于支的部分将和一般公共预算进行统筹使用。

预计全年一般公共预算收入负增的约束下,一般公共预算支出增速也会出现一定程度的下滑,但民生保障类支出将保持较快增长。我们预计20年一般公共预算收入增速仅有-2.8%,在此基础上,考虑调入资金和结转结余,全年一般公共预算支出增速在6%左右,仍低于19年2.1个百分点,支出压力仍大,但结构更为优化。同时,抗疫特别国债强调一般公共预算支出属性,有望将政府消费(主要是民生保障支出)拉动至超过我们之前预测的水平。

四、货币政策强调“综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年”,政策潜力空间仍大。疫情冲击以来,央行数量型工具宽松力度为近五年最大,已经能够给全年的信用扩张提供较好的基础流动性的保障,预计年内央行货币工具操作端或趋中性微调,实体经济信用扩张仍将持续。

1)“降准降息、再贷款等手段”的表述已在4月17日的中央政治局会议中出现。但自4月以来,数量型操作工具并没有大幅扩张,边际还有所收紧。我们认为之前的货币政策工具操作已经可以保证今年偏松的信用扩张环境。

2)当下M2和社融已经高于之前两年水平,央行或需要统筹考虑宏观杠杆率与增长之间的关系。M2或社融增速超过名义GDP增速10个百分点会大幅提高宏观杠杆率,考虑到今年名义GDP在4-5%之间,则M2和社融的上限或在14-15%左右。

3)坚持房地产长效防控机制,价格工具的使用或更加慎重,5YLPR进一步下行的空间不超过25BP。综合央行、商业银行、居民部门三方博弈的结果,我们估算全年5YLPR进一步下行的空间不超过25BP,对应的7天逆回购利率下行的空间则在50BP以内。

五、地产销售是内生性恢复比较好,政策刺激必要性并不大。20年政府工作报告重提“房住不炒”和“因城施策”,向市场传达房地产长效防控机制不变,实质上是对房地产市场进行预期管理。后续地产政策或更多注重保投资和竣工,以拉动居民消费的回补。地产销量连续2个月快速恢复后已经基本回归正常,4月累计土地成交增速已经转正,显示地产商长地产稳增长政策重点在于支持地产企业融资,保地产投资和竣工。并借此拉动居民对可选商品消费的进一步回补。

六、本次政府工作报告重申扩大内需战略,但对服务消费的回补没有明确刺激计划,更多的聚焦于恢复正常的消费环境。政府工作报告中对于服务消费的内容主要是“支持生活服务业恢复发展”等,并未提出刺激计划,这是和服务消费的特点有关。服务消费具有一定粘性,更需注重消费环境的恢复,首要考虑的就是对疫情的控制,避免疫情“二次爆发”下对消费偏好的冲击。考虑到财政补贴服务消费可能形成对居民消费的替代,在今年财政收支压力较大的情况下,预计财政不会统一对服务消费做出较大的刺激计划,各地方政府可能考虑本地经济结构推出个别政策。

七、外部环境复杂的背景下,仍要坚定不移扩大对外开放,支持出口产品转内销。我国或面对外需的“二次冲击”,结合内需扩大战略和地方新增的债务融资,预计地方政府会推出一系列对可选商品的消费补贴计划,促进出口产品转内销。鉴于海外疫情蔓延、防控强化对经济增长的冲击主要集中在3月中旬开始的2个月内因而我们预计5月出口增速将再度开始恶化,而6-8月或是出口压力最大的阶段。出口转内销政策成为对接“六保”“六稳”政策的一环,也是保居民收入预期,保企业主体的关键。鉴于政府新增2万亿元债务来保就业民生和扩大消费等,地方政府或根据当地实际情况实施出口产品转内销政策,预计主要针对可选商品如汽车,大型的家电和家具等,预计规模在2000-3000亿元左右。

逆全球化下,我国更要扩大开放。而稳定产业链供应链的表述,或表明政府会主动撬动社会资源和金融资源的方式,对高端制造业和涉及产业链安全的关键领域进行扶持。

八、合理的政策力度,平衡稳增长与调结构

短期经济增长目标细化为“六保”“六稳”的一系列目标体系,凸显政策导向在短期稳增长和中长期产业结构升级优化之间所进行的深度权衡。逆周期调节政策有所强化但力度合理,预计年内刺激类政策不会过度,实体经济稳增长的同时经济结构韧性将有所增强,中长期向好的经济增长路径仍然可期。年内政策的结构性传导更加值得关注。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

聚焦两会:财政政策、货币政策、新基建、改革开放、相关内容

聚焦全国两会:《关于新时代加快完善社会主义市场经济体制的

2020《政府工作报告》解读,无增长目标不等于没有目标

2020《政府工作报告》解读,集中精力抓“六保六稳”

2020年《政府工作报告》解读,“三箭齐发”全力“稳增长”

2020年《政府工作报告》解读,不设增长目标守住六保底线

2020《政府工作报告》解读,优先稳定就业带动消费需求!

2020《政府工作报告》解读,财政力度低于预期货币或更宽松

2020《政府工作报告》梳理,今年政府工作报告认为有以下几点需

2020《政府工作报告》解读,守住六保政府工作报告的六大看点

2020《政府工作报告》解读,稳妥的政策节奏积极的货币空间

2020年《政府工作报告》解读,三大核心指标看点