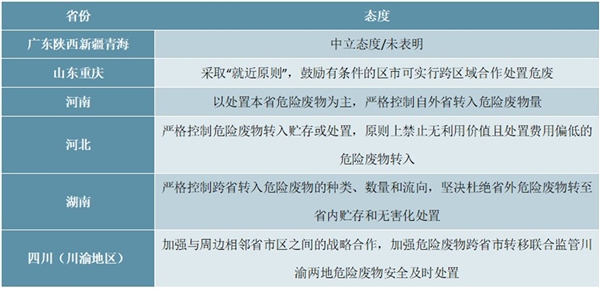

从2011年环境统计年报修改口径后申报量激增可以看出,我国存在较大数量的小型危废产生源,产量低且废物种类较少。与此同时,危险废物的转移存在较大障碍,需要使用满足政府各相关部门的运输容器,同时进行提前规划并获得审批。跨省转移方面,各省的审批标准和流程可以自行制定,并且各省政府对于危险废物转移特别是转入的态度不一,总体偏保守谨慎。

图表:各省政府文件有关危险废物转移表态

资料来源:锐观咨询整理

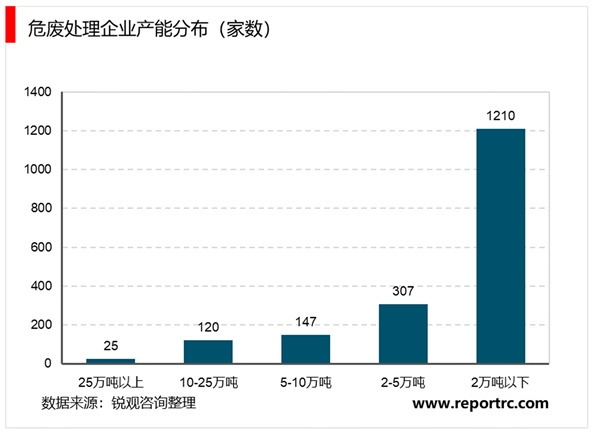

对运输的严格管理导致大部分危险废物均需在本地或就近处理,但除大型工业园外,多数地区并不存在支持大型危废处理项目的产量与种类数目,加之明显的邻避效应,小型厂商成为行业主要组成部分。根据2017年7月的数据统计,我国有67%的危废处理企业年处理能力低于2万吨,以产能计算十大龙头企业市占率总计不超过10%。即使是经济发达地区如珠三角,2018年统计也显示年处理能力一万吨以下的企业占比达59%,1-2万吨的企业占18%。而从种类上来看,全行业仅有不到1%的企业能够处理25种以上的危废,而接近90%的企业处理危废类型少于5种。

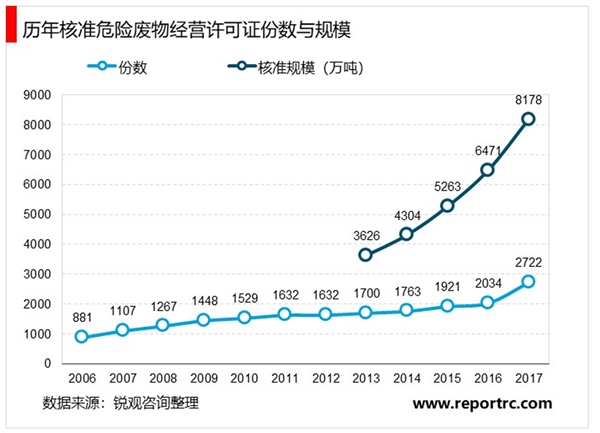

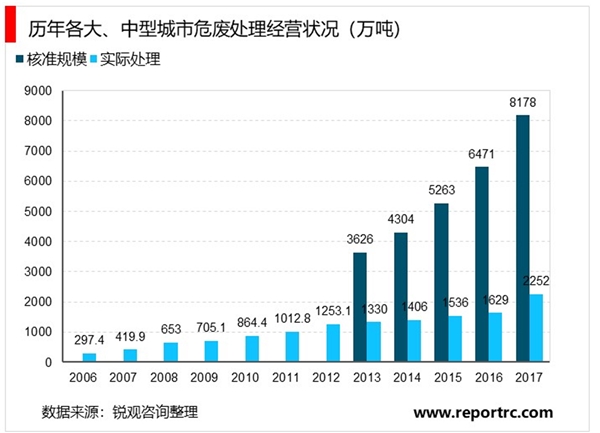

在利用率方面,危险废物处理行业也运行在一个较低的水平上。根据《全国大、中城市固体废物污染环境防治年报》,各省、区、市批准的危险废物经营许可证数量在2006年-2017年间保持了10%以上的复合增长率,总核准处理规模增速保持在20%以上,但实际处理量的增长速率明显低于批准量,目前仅达到批准量的20%-30%。参考危废企业年报等数据来源,在营项目的实际产能利用率约为50%左右。

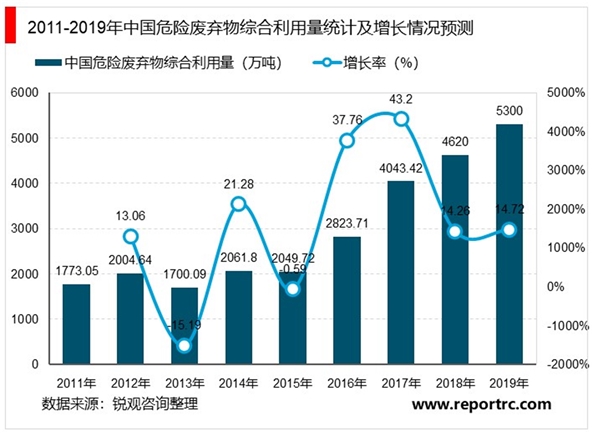

从我国危险废弃物综合利用情况来看,近年来,我国危废综合利用能力快速提升,特别是2016和2017年,根据2018年中国统计年鉴数据显示,2017年的综合利用量为4043.42万吨,较2016年增长43.20%,综合利用率为54.16%,较2016年略有上升。2018年我国环保政策从未放宽,2018年综合利用有望延续2016-2017年的高速增长, 2018年中国危险废弃物综合利用量在4600万吨左右。

2019-2020年,清废行动逐渐向全国扩散,有利于推动危废处理行业市场扩大,我国危险废弃物综合利用量为5300万吨,预计2020年,我国危废综合利用量将呈现快速增长。

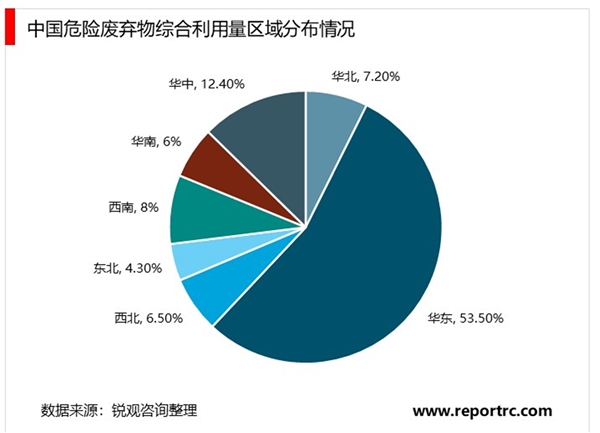

从危废综合利用量的区域分布来看,我国综合利用最高的区域分布在工业经济发达,同样也是危废产生量全国占比最大的华东地区。根据中国统计年鉴数据显示,2017年,华东地区综合利用量占全国53.96%;其次是华中地区,占全国综合利用量的12.34%;西南地区的占比为8.80%。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。