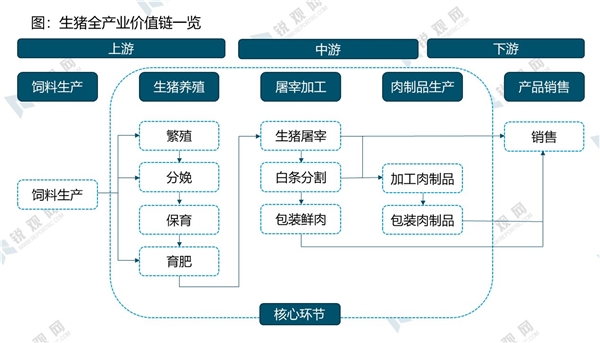

生猪产业价值链主要包含五个环节:饲料生产、生猪养殖、屠宰加工、肉制品生产和产品销售,其中养殖、屠宰和肉制品是产业链的核心组成部分。从市场规模来看,通过我们的粗略测算,2018年养殖、屠宰和肉制品三大环节的市场规模分别为9670亿元、10912亿元和2610亿元;从盈利能力来看,肉制品环节的盈利能力高于其他两个环节,屠宰加工的毛利率水平约为5%~10%,生猪养殖则呈现出较大幅度的波动;从竞争格局来看,肉制品板块的集中度相对较高,养殖和屠宰竞争格局均高度分散。

资料来源:锐观咨询整理

1、中国生猪规模化养殖水平仍有待提高

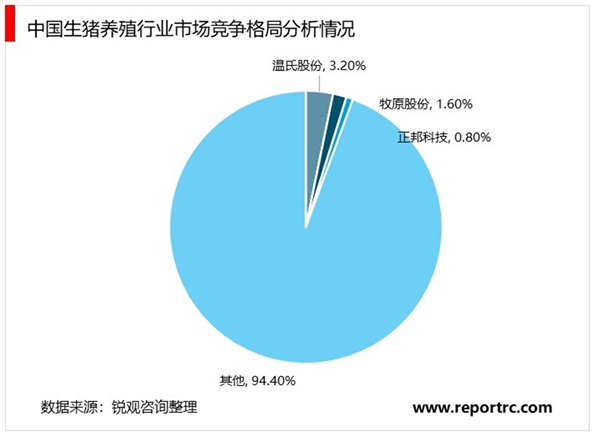

从竞争格局来看,我国生猪养殖行业CR3约为5.6%,反映出我国生猪养殖行业集中度较低,规模化养殖水平仍有待提高,仍有较大的发展空间。

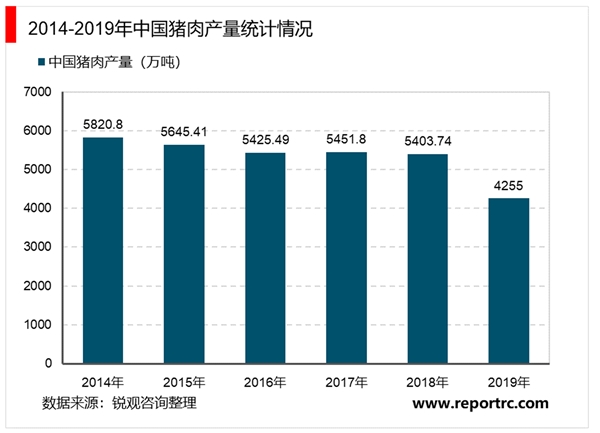

我国为猪肉生产的大国,2014-2019年,我国猪肉产量波动变化。在非洲猪瘟的影响下,2019年我国猪肉产量大幅减少,据国家统计局数据显示,2019年,我国猪肉产量约为4255万吨,较2018年有所减少,同比下降21.3%。

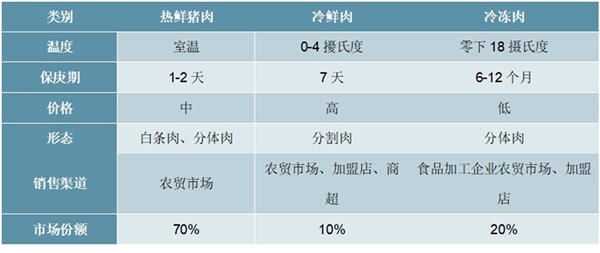

我国猪肉的主要类型有热鲜猪肉、冷鲜肉和冷冻肉。从市场份额来看,热鲜猪肉约占我国市场的70%,主要在农贸市场进行销售,保质期为1-2天,相对较短;

冷冻肉约占我国猪肉市场的20%,保质期较长,可保存6-12个月,价格相对较低;冷鲜肉为严格检疫合格的畜禽经过科学工艺屠宰后,置于零下18摄氏度的环境下1-2小时,后转入0-4摄氏度的环境中脱酸16-24小时,并在后续加工、流通和零售过程中始终保持在该温度范围内的畜禽肉,冷鲜肉的营养价值相对较高,保存时间为7天,因此冷鲜肉的价格也相对较高,目前冷鲜肉约占我国猪肉市场的10%左右,主要在农贸市场、加盟店和商超里进行售卖。前瞻分析认为,随着我国居民消费观念的转变,未来我国冷鲜肉的市场份额将逐渐扩大。

图表:中国猪肉主要类型及消费渠道分析情况

资料来源:锐观咨询整理

2、龙头企业优势尽显,集中度提升乃大势所趋

国内生猪养殖行业高度分散化主要是由于社会发展和历史因素导致国内散养户体量基础庞大,其占比超99%,但是随着规模养殖优势逐步凸显,散养户不断退出市场,其数量连年下降,预计未来行业集中度向龙头靠拢为大势所趋:

规模养殖场背靠资金优势:生猪养殖为重资产项目,对资金实力的要求比较高,比如兴建养殖场、购买种猪、购置设备等均需大规模资金投入。以400多万的养殖规模为例,其所需要的投资总额达50亿元,大型养殖企业往往具有更为雄厚的资金储备和更灵活的融资途径,尤其是养殖龙头在产能扩张上具备突出优势。

规模养殖场盈利能力突出:相较于散养户的小规模零散采购,中大型养殖场在饲料购买、种猪培育等方面具有规模优势,不仅提高了企业的议价能力,而且通过规模上量平滑了成本开支,因此规模养殖场具备成本优势和出众的盈利能力,并且其优势随着规模扩张逐步显现。2017年散养和规模养殖的成本差价为2.33元/kg,规模养殖的头均净利比散养高295元。

规模养殖场享受政策利好:随着国内养殖环保政策持续收紧,环保整治力度不断加大,一方面加快了违法违规养殖场的退出,其中以散养场和小型规模养殖场为主;另一方面,环保层面的高要求间接提高了养殖场投入,抬高了行业准入门槛,倒逼行业出清提升集中度。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。