我国的建筑幕墙行业起步较晚,但伴随着我国国民经济的持续快速发展和城市化进程的加快,我国建筑幕墙行业在近40年期间实现了跨越式的发展,目前我国已经成为幕墙行业世界第一生产大国和使用大国。

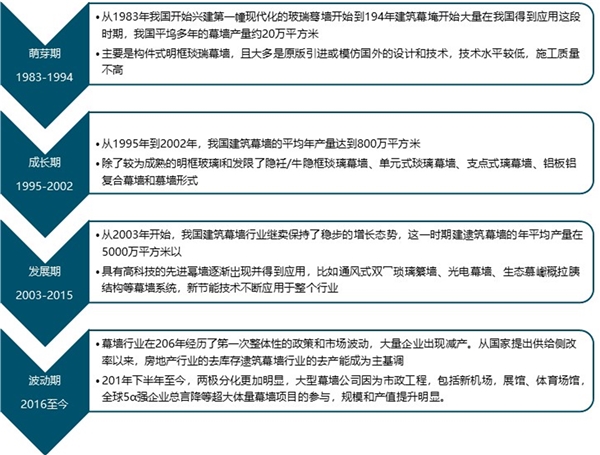

中国建筑幕墙行业发展历程分析情况

资料来源:锐观咨询整理

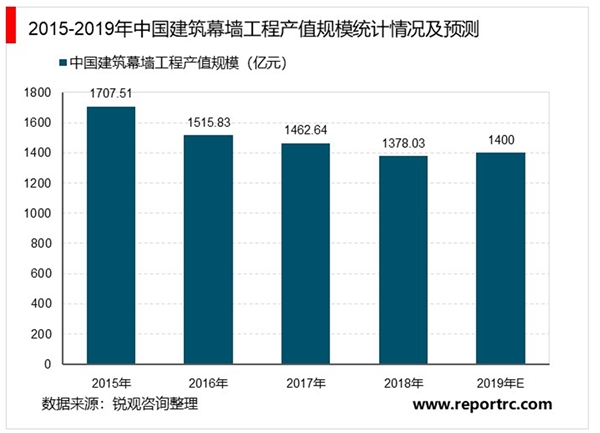

同时,我国一线城市、省会城市的公共建设已经趋于饱和,工程量减少因此相当一段时期内,预计我国的建筑幕墙行业都会处在较低速发展的萎靡时期。中国幕墙网对行业内企业进行调查,企业估计2019年幕墙工程的产值变化情况结果显示,约50%的企业估计2019年建筑幕墙产值保持不变,约40%的企业估计2019年建筑幕墙产值下降,约10%的企业估计2019年建筑幕墙产值增长。

结合该调查结果,并根据我国近年建筑幕墙工程产值的规模趋势,2019年我国建筑幕墙工程产值保持在1400亿元左右,届时以官方公布的实际数据为标准。

从行业利润来看,我国建筑幕墙行业利润额和利润率在2016年大幅下降后,并持续保持在低位。2015年,我国幕墙行业的利润额和利润率分别为177.29亿元、10.38%,到2016年就腰斩至70.34亿元和4.64%,2017-2018年依然保持在低位,2018年的行业利润额为69.10亿元,利润率为5.00%,2019年我国幕墙行业利润额依然保持在70亿元左右、利润率保持在5.00%左右的区间。

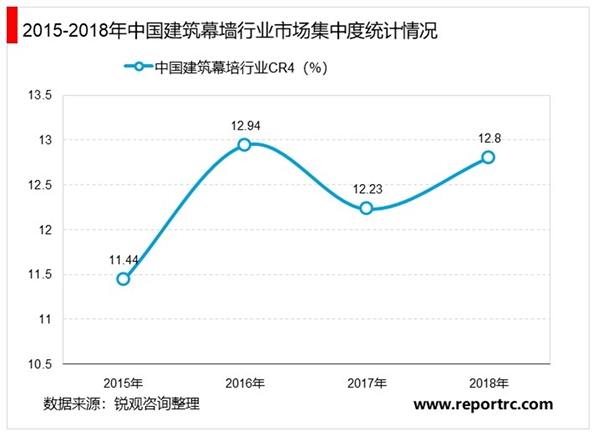

2015-2018年,中国建筑幕墙行业的远大中国、江河集团、中航三鑫与方大这四家上市企业的幕墙工程产值之和占建筑幕墙工程行业总产值的比例徘徊在12%上下,整体看行业集中度有所上升。2018年,四家公司的幕墙工程总产值达154.07亿元,占比12.80%。事实上,在高端建筑幕墙市场上,市场竞争也已经日益集中在包括几家国际幕墙企业巨头在内的十几家幕墙企业之间。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国建筑设计行业竞争格局及主要进入壁垒

中国建筑设计行业主要发展方向及主要进入壁垒

中国建筑设计行业有利因素和不利因素及技术特征

建筑工程承包行业发展有利因素及不利因素

装配式建筑行业分析:住宅钢结构行业标准发布并开始实施, 有

2020智能建筑市场规模分析及趋势预测:智能建筑覆盖领域逐渐增

2020装配式建筑行业市场发展趋势分析,“环保趋严+劳动力紧缺

2020建筑行业市场发展趋势分析,推广政策正在向钢结构市场倾斜

中国建筑设计行业特征及主要进入壁垒

第三方检测细分领域分析,建筑建材、环境监测、机动车检验为

装配式建筑产业园区发展趋势分析,装配式建筑产业园区前景仍

中国建筑设计行业管理体制与政策