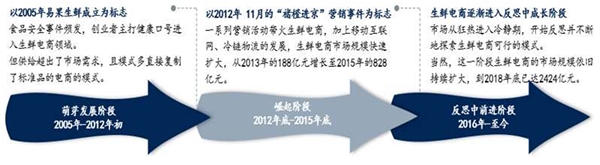

生鲜电商自2005年发展至今,大致经历了萌芽、崛起和反思中前进三个发展阶段:萌芽阶段以2005年易果生鲜成立为标志;崛起阶段以2012年11月的“褚橙进京”营销事件为标志,而后在经历了一波热潮后,从2016年开始逐渐进入稳步前行的阶段。而随着“宅经济”带来的行业催化,以及中长期Z世代消费能力的增强、生鲜消费的高频、少量化趋势及物流配送体系的完善,都将驱动生鲜电商实现持续快速成长。

图:生鲜电商发展历程

生鲜电商由于背靠万亿生鲜行业,高频刚需流量来源稳定,并契合消费升级趋势,自诞生以来一直以来都是各路资本的布局热点。但目前仍未产生一个相对标准可盈利的商业模式,行业仍然较为分散。整体来看,目前市场上主要形成了O2O、垂直电商、综合电商三种主流零售模式,各有优劣。

1)O2O模式:这类模式包括线上巨头向线下扩展和线下商超开通到家业务两种类型,前者以盒马鲜生、7Fresh为代表,后者以永辉超市、家家悦为代表。这一模式以前店后仓为主,及门店即做零售也是仓库,以门店为中心服务周边3公里内的用户,提供线上线下的一体化体验,同时享受供应链带来的产品充足与丰富优势。不过这一模式也面临人工成本高、配送半径有限等问题。

2)垂直电商模式:此类模式深耕生鲜产品领域,挖掘用户需求,大部分可以覆盖周边5公里内的消费者,以每日优鲜、叮咚买菜、易果生鲜等为代表。此类平台往往会采用前置仓模式,即指在离用户最近的地方布局集仓储、分拣及配

送于一体的仓储点,将产品配送到家。做到离消费者更近,提升配送效率。但也意味着供应链建设和前置仓布设成本较大,且缺少线下消费体验。

3)综合电商模式:此类模式是综合电商平台开设生鲜频道的体现,通过自营或者第三方商家入驻的方式销售生鲜产品。其最突出的优势在于天然享有流量优势,具有规模经营、品牌效应特征,且品类丰富,经营范围大。不过这也意味着物流体验较差,且入驻商品品规把控难度高,给消费者带来不好的购物体验。“新冠”疫情大浪淘沙,生鲜电商迎供应链大考

从本次疫情催化下的“宅经济”影响来看,虽然一定程度起到教育消费者,培养线上进行消费习惯的作用,有助于企业降低获客成本。但是生鲜电商另一重要的供应链难题仍有待解决。

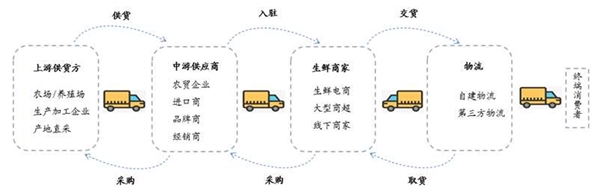

生鲜行业的产业链相对较长,一般包括上游供货方、中游供应商、生鲜商家、物流、终端消费者,各个环节中的损耗相对较大。且生鲜产品高度非标准化的特性对企业的冷链技术、物流管理及仓储设备提出了非常高的要求。因此行业整体呈现低毛利率的特征,不超过20%。这意味着供应链环节的成本管控将是企业竞争的核心优势所在。

图:生鲜电商产业链情况

而从此次新冠肺炎疫情影响下的相关生鲜电商企业表现来看,仍在一定程度上暴露了供应链布局的问题。短时间需求的集中爆发给平台的供应链带来的巨大压力,缺货少货、运力不足问题凸显出来。如界面新闻报告称,每日优鲜表示,平台水果蔬菜都来自于产地,在过年加疫情的双重情况下,许多产地人员不足;苏宁小店在节前准备了十五天的肉品,但在初四初五就已经卖完了。此外,盒马鲜生为缓解人手不足,与餐饮企业开启了共享员工模式,并贴出招聘需求。

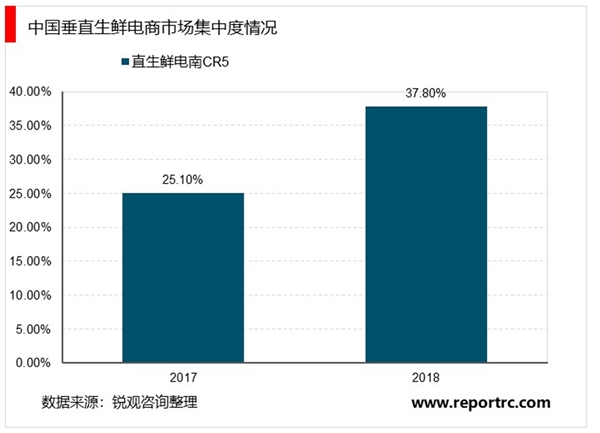

头部平台尚且如此,更多体量较小的生鲜电商平台面临的压力更为明显。我们认为,“新冠”疫情对生鲜电商而言,一定程度上检验了企业的前期内功修炼。只有具备完善供应体系和配送能力的平台才能在这一期间给消费者带来良好的消费体验,收获更为成熟和忠诚的顾客群,并在日后的发展中进一步提升市场份额,而无稳定供应渠道和配送体系的一批中小平台将难以承受长期的成本压力,最终或是倒闭或是被收购。以垂直电商模式为例,艾瑞咨询统计数据显示,2018年中国垂直生鲜电商市场CR5占比37.6%,较2017年增加了12.5%,垂直生鲜电商正在加速向头部平台聚集。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020生鲜电商行业市场发展前景分析:疫情创造出的现实需求,有

2020生鲜电商行业市场发展趋势分析,生鲜电商发展迅速多业态齐

2020生鲜电商行业市场发展趋势分析,疫情期间订单量激增生鲜电

2020生鲜电商行业市场发展趋势分析,全民战疫宅在家里市场发展

互联网巨头纷纷布局加快生鲜电商行业发展

国内生鲜电商向头部企业集中生鲜电商APP用户粘性较高

生鲜电商行业市场发展趋势分析,提升客单价多元化产品运营是

疫情催化“宅经济”有利于培养消费者习惯加快生鲜电商发展

疫情催化我国生鲜电商发展迅猛向头部企业集中

疫情外崛起的千亿蓝海,疫情期间生鲜电商的需求暴增

2020年中国生鲜电商行业市场发展趋势分析:市场规模有望突破万

2020生鲜电商行业市场发展趋势分析,疫情催化宅经济市场前景可