供改典范政策体系持续完善,减量错峰行业格局持续优化。水泥行业在供给侧结构性改革方面,逐步形成了以淘汰落后产能、化解过剩产能、严肃产能臵换、错峰生产等政策相互配合的政策体系。在政策体系不断推进完善中,通过减量臵换和错峰生产不断优化产业格局,产业集中度进一步提高。2019年前50家水泥企业(集团)熟料产能占全国总产能76%。中国建材和安徽海螺水泥总产能分别为5亿吨和3亿吨,居世界第一和第三名。行业控量稳价效果明显,行业经济效益得到明显改善。2019年水泥行业首次突破万亿营收,实现营业收入1.01万亿元,同比增长12.5%,利润1867亿元,同比增长19.6%,继2018年后再创历史最好。我们认为水泥行业供改政策和行业发展以及企业自律行为已经形成了良好共振,在禁新增、保供给、稳价格、稳增长的前提和共识下,随着水泥行业的供改会持续深入推进,行业环保政策、错峰生产的力度和持续性有望持续加强。

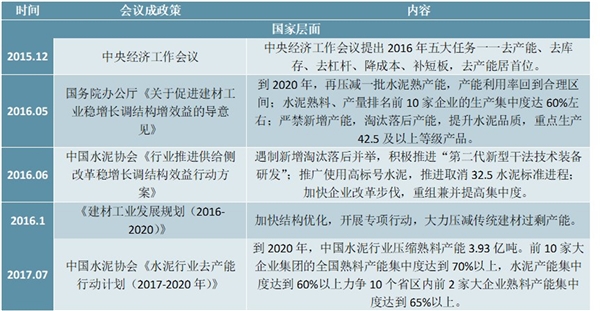

表:水泥行业淘汰落后产能与供给侧改革相关政策-1

资料来源:锐观咨询整理

表:水泥行业淘汰落后产能与供给侧改革相关政策-2

资料来源:锐观咨询整理

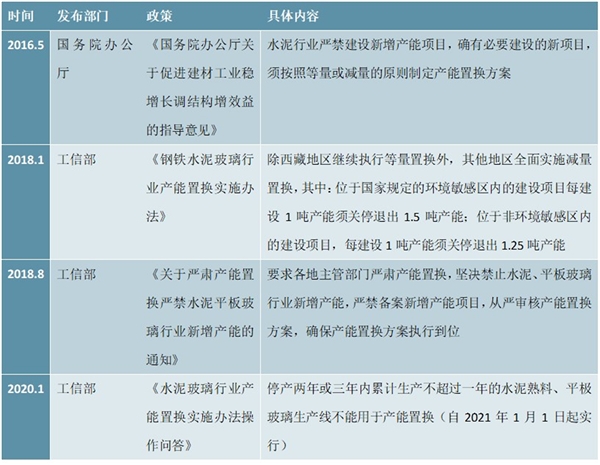

图表:水泥行业严肃产能置换政策

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。