2016年以来的行业上行周期过程中,下游需求并未发生实质性改变,主要得益于供给端的有效控制。由于我国经济进入转型升级、减速换挡的增长模式,水泥需求也逐渐步入平台期,而此前供给端的大规模扩张,使得行业早已面临严重产能过剩的问题。在此轮供给侧结构性改革中,通过严禁新增产能的手段使得产能总量保持稳定。更重要的是,通过错峰生产政策的实施,达到了“去产量”的目的,供给得以有效压缩,水泥价格从底部逐渐攀升。

产能置换政策趋严,新增产能仍将受到严格控制。2016年5月,国务院发布《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》,明确提出严禁新增产能,新建产线必须通过产能置换解决。2018年1月,工信部印发《钢铁水泥玻璃行业产能置换实施办法》,要求施行减量置换,污染敏感地区置换比例为1.5:1、非污染敏感地区(西藏除外)为1.25:1。面对执行过程中,政策落实不到位的情况,相关严肃产能置换的政策也相继出台。2018年8月,工信部和发改委发布《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》,要求严禁备案新增产能项目,从严审核产能置换方案;2020年1月,工信部在《水泥玻璃行业产能置换实施办法操作问答》中指出,停产两年或三年内累计生产不超过一年的水泥熟料生产线不能用于产能置换。得益于产能置换政策的执行,2016年至今,熟料设计产能总量没有出现增长。

错峰生产政策的实施是供给压缩的主要原因,核心就是要求水泥企业在行业淡季时适当停止生产,缓解供给过剩压力。错峰生产最初的构想是在北方采暖季通过限制当地水泥企业生产,进而达到雾霾治理与化解产能过剩的双重目的。2014年,错峰生产概念正式提出,并在部分北方省份进行试点。2015年在水泥协会主导下,错峰生产范围拓展至北方十五省。在总结前两年的经验基础上,2016年,国务院发布的《关于促进建材工业稳增长调结构增效益的指导意见》正式将错峰生产作为一项产业政策推出,顶层设计宣告完成;同年10月,工信部、原环保部联合发布《2016-2020年期间水泥错峰生产工作通知》,决定在北方地区全面试行错峰生产的基础上,进一步做好2016-2020年期间水泥错峰生产工作。

错峰生产政策得到社会各界的广泛认可,在产能仍然过剩的背景下,我们认为该项政策将继续延续下去。2020年1月,工信部原材料工业司对水泥行业错峰生产以来给大气污染防治、缓解产能过剩等方面的作用给与了积极评价,同时,工信部要求行业协会总结错峰生产好的做法和经验,并引导错峰生产政策继续平稳有序、顺利开展。国务院出台的《关于促进建材工业稳增长调结构增效益的指导意见》中是将错峰生产作为一项化解水泥行业产能过剩的措施推出的,并未明确截止时点,蕴含着“若产能利用率未回到合理区间,错峰生产将继续执行”的可能性。2017年12月,中国水泥协会印发的《水泥行业去产能行动计划(2018—2020)》中的指引,水泥熟料合理产能利用率80%、水泥合理产能利用率70%。根据水泥协会数据,2019年我国熟料产量为15.2亿吨,实际产能超过20亿吨,产能利用率为76%;水泥产量23.3亿吨,实际产能在35亿吨左右,产能利用率为66%,部分北方地区产能利用率更低。整体而言,当前行业产能利用率距离合理区间仍有一定差距,在中国的水泥需求已经进入平台期的情况下,水泥行业产能过剩的问题仍没有解决,行业“去产能”仍然任重道远。

3.2雄安新区建设利好中长期水泥需求

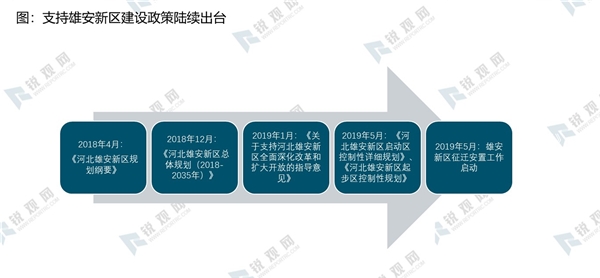

2017年4月1日,中共中央、国务院印发通知,决定设立河北雄安新区。雄安新区地处北京、天津、保定腹地,规划范围涵盖河北省雄县、容城、安新等3个小县及周边部分区域。雄安新区规地处北京、天津、保定腹地,区位优势明显、交通便捷通畅,现有开发程度较低,发展空间充裕,具备高起点高标准开发建设的基本条件。2018年起,与雄安新区配套的相关政策陆续出台。

2018年12月,《河北雄安新区总体规划(2018-2035年)》获得国务院的批复,这相当于是雄安新区的顶层设计规划。

资料来源:锐观咨询整理

在政府土地出让收入下滑以及减税降费的大背景下,自筹资金中的地方政府专项债将是拉动基建投资的核心力量,河北省也不例外。2019年,政府已出台了一系列专项债支持基建投资的政策。6月,国务院印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许专项债可作为符合条件的重大项目资本金;9月,国常会提前下达明年专项债部分新增额度,并明确专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右;11月,国务院发布《关于加强固定资产投资项目资本金管理的通知》,港口、沿海及内河航运项目,项目最低资本金比例由25%调整为20%,另外部分补短板基础设施项目可以适当降低项目最低资本金比例;11月,财政部提前下达2020年1万亿新增专项债额度,并且根据2019年9月国常会的要求,重点用于基础设施建设,而非土储和地产相关领域。2020年3月,发改委要求扩大地方政府专项债券规模,支持有一定收益的基础设施和公共服务项目建设。

2019年河北省新增专项债限额为1171亿元,占全国总额的5.44%,排名第5,前四位分别是广东省、山东省、江苏省和安徽省。根据河北省财政厅消息,经国务院同意,财政部提前下达了河北省部分2020年新增专项债额度606亿元(占全国提前下达专项债总额的6.06%)。由此可见,河北省在2020年仍将获得较大规模的专项债资金支持。由于提前下达的专项债额度,原则上不得用于此前占比较高的土储与棚改等领域,则当前河北省基建领域获得的专项债资金支持或许已经超过2019年全年规模。

中共中央、国务院于2019年9月印发《交通强国建设纲要》,首批13个交通强国建设试点地区分别为:河北雄安新区、辽宁省、江苏省、浙江省、山东省、河南省、湖北省、湖南省、广西壮族自治区、重庆市、贵州省、新疆维吾尔自治区、深圳市,雄安新区位于第一位。根据21世纪经济报道,监管部门要求2020年全年专项债不得用于土地储备、棚改等房地产相关领域,同时新增了应急医疗救治设施、公共卫生设施、城镇老旧小区改造等领域项目,专项债项目范围新增京津冀协同发展等国家重大战略领域项目。由此可见,国家对雄安新区建设的支持力度大。

我们认为,随着京津冀一体化、环渤海经济区等国家级战略的推进,河北省将继续得到中央的政策和资金支持,中央转移支付力度仍然较强。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。