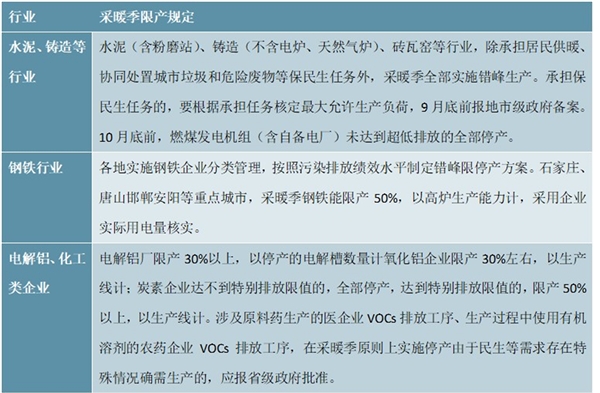

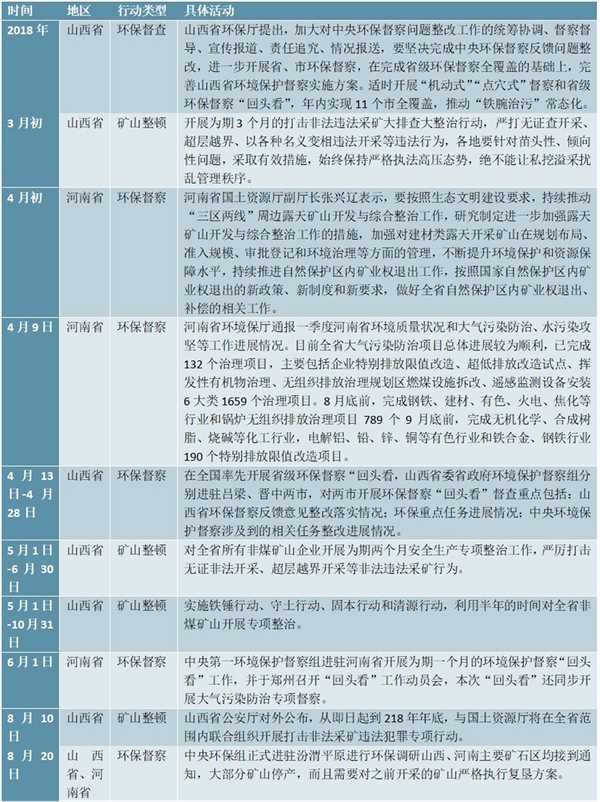

环保政策对有色金属行业的限制越发严重。有色金属行业属于高耗能、高排放行业,会形成较大的环境污染。有色金属行业在采选环节与冶炼环节都需要大量的能源进行支持,如生产一吨电解铝需要消耗电力近 13500 千瓦时,全国生产电解铝的用电能耗约占全国社会用电量总量的 7%左右。因此,有色金属的生产必将生带来大量的废气排放,造成大气污染。此外,有色金属行业在采选、冶炼环节也会产生扬尘、废渣、废水等污染物,对环境安全造成极大的危害。在国家愈发重视环保的情况下,环保政策从严从紧,限制有色金属行业的生产以达到保护环境的目的。如 2017年底国家出台采暖季限产政策对电解铝、氧化铝等行业的产能进行停产处理。此外,2018 年 6 月底国家发布《打赢蓝天保卫战三年行动计划》,进一步要求限制有色金属等高耗能行业,大幅减少主要大气污染物的排放。而中央环保巡查组经常性的到地方巡视环保问题,也限制了山西、河南等铝土矿的开采,以及内蒙古、湖南等地锌矿、钨矿、稀土矿的开采。

表 :采暖季限产政策限制有色金属行业生产

资料来源:锐观咨询整理

表:山西省与河南省环保督察制约铝土矿生产

资料来源:锐观咨询整理

政策对有色金属下游行业的影响,会影响有色金属行业的需求,甚至能创造有色金属行业新的需求亮点。国家对房地产行业、建筑行业、汽车行业的政策倾向,往往会影响上游有色金属行业的消费需求。在国家通过政策刺激房地产、汽车消费时,有色金属行业的需求往往有较好的表现。此外,国家政策对新兴行业的扶持,甚至会促进某些有色金属品种的崛起。如国家在近些年大力扶持新能源汽车行业,就刺激了新能源汽车产业链上游资源端钴锂金属需求快速的增长,使钴锂价格以及钴锂行业景气度大幅提升。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国有色金属行业竞争格局及主要进入壁垒

图书出版发行行业监管体制及主要政策

轨道交通运营维护行业监管部门和主要政策及有利因素及不利因

会展行业监管体制及监管政策

电声行业发展现状趋势及主要监管体制及主要政策

LED照明行业主要法律法规及政策及有利因素及不利因素

工业气体行业主要政策及行业进入壁垒

金属包装行业进入主要壁垒和监管体制及法律法规及政策

2020互联网医疗行业发展趋势分析:政策日益明朗,“互联网+医

2020装配式建筑行业市场发展趋势分析,“环保趋严+劳动力紧缺

2020车联网行业市场发展趋势分析,政策落地速度超预期推动车联

2020工业气体行业市场发展趋势分析,国家政策积极推进行业发展