有色金属的行业政策主要在于控制行业的产能产量,以便于在逆周期时调节行业利润。由于有色金属行业尤其是产业链的冶炼环节,准入门槛低、产业链长、生产规模大,可有效拉动周边就业与提升地区产值,且在行业景气度高的期间能提供丰厚的利润,对地方政府的政绩与企业利润有极大的助力。因此,在整个宏观经济周期与有色金属行业周期上行的阶段,国内有大量的有色金属新建产能扩张。但在周期下行阶段,则极其容易造成产能过剩以及行业整体性的亏损。在这种情况下,出台行业政策,控制有色金属行业的产能与产量规模,进行逆周期调节,有利于有色金属行业整体的良性的、可持续性的发展。如国家在2015年提出供给侧改革的背景下,在2017年重点对有色金属行业中产能过剩比较严重的电解铝行业进行了供给侧改革,共关停376万吨违规在产产能,279万吨在建产能推迟投产,有效缓解了电解铝行业产能过剩的问题。而在稀土行业,国家通过建立国有企业所掌控的六大及稀土集团,规定稀土矿开采与稀土冶炼分离产量,并进行对私挖稀土的“打黑”行动,来控制国内稀土行业的产量规模,对行业整体进行调控。

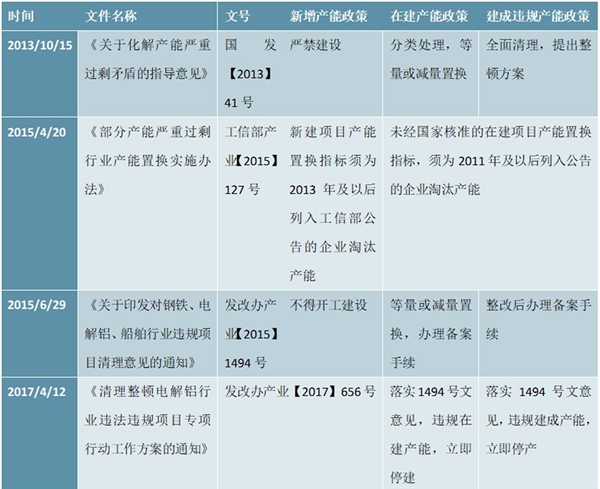

表:电解铝行业主要供给侧改革政策

资料来源:锐观咨询整理

表:电解铝供给侧改革停产停建相关地方政府政策

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国有色金属行业竞争格局及主要进入壁垒

图书出版发行行业监管体制及主要政策

轨道交通运营维护行业监管部门和主要政策及有利因素及不利因

会展行业监管体制及监管政策

电声行业发展现状趋势及主要监管体制及主要政策

LED照明行业主要法律法规及政策及有利因素及不利因素

工业气体行业主要政策及行业进入壁垒

金属包装行业进入主要壁垒和监管体制及法律法规及政策

2020互联网医疗行业发展趋势分析:政策日益明朗,“互联网+医

2020装配式建筑行业市场发展趋势分析,“环保趋严+劳动力紧缺

2020车联网行业市场发展趋势分析,政策落地速度超预期推动车联

2020工业气体行业市场发展趋势分析,国家政策积极推进行业发展