一、行业竞争格局

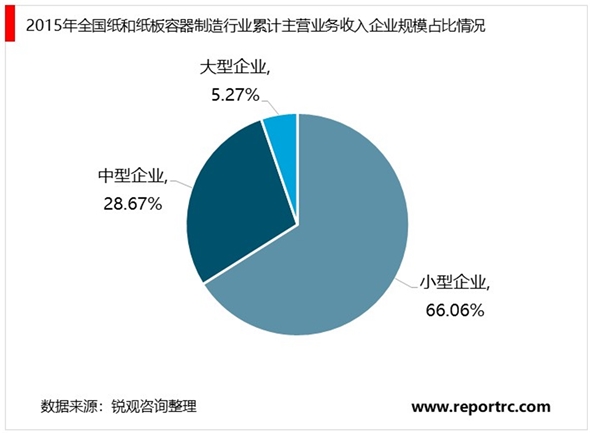

初级瓦楞纸箱厂商的进入门槛较低,且下游行业较广,大量小纸箱厂依附于本地需求而生存,行业内处于低端的中小型纸箱厂众多,形成了极度分散的行业格局。根据中国包装联合会《中国纸和纸板容器行业年度运行报告(2015 年度)》,我国纸和纸板容器行业规模以上企业 2,413 家, 2015 年全行业累计完成主营收入3,420.11 亿元,其中小型企业占比 66.06%,中型企业占比 28.67%,大型企业占比仅为 5.27%(如图)。行业构成以中小型纸箱厂商为主,呈现行业集中度较低的局面。

目前,国内低端瓦楞纸箱包装企业由于企业规模小,技术实力差,产品档次较低,产品同质化现象严重,相互竞争激烈。中高端瓦楞纸箱市场则被少数设备先进、技术领先、工艺水平较高且具有丰富行业经验的龙头企业所占据。它们主要面向下游消费品行业中的龙头企业,配套优质的瓦楞纸箱产品,提供整体包装服务方案,通过优质产品和增值服务创造产品溢价、品牌溢价。下游行业纸箱包装需求升级将更有利于这些在产品、技术、客户资源和商业模式上领先的企业进一步扩大自己的市场份额,行业集中度将进一步提高。

二、影响行业发展的有利和不利因素

1、影响行业发展的有利因素

(1)政策支持

随着国民经济的持续发展,社会分工不断细化以及商业化程度的逐步提高,纸包装行业已成为国民经济发展的重要产业之一。国家发改委在《当前国家重点鼓励发展的产业、产品和技术目录(2005 年修订)》中,将与纸包装行业相关的自动化高速多色成套印刷设备制造、新型包装材料的研发,以及高新、数字印刷技术及高清晰度制版系统开发及应用等列入了国家重点鼓励类行业。

2005 年 7 月,财政部发布了《财政部关于包装行业高新技术研发资金有关问题的通知》(财企[2005]107 号文),该通知明确“为鼓励包装行业积极开发新产品和采用新技术,促进我国包装行业的发展,中央财政决定从 2005 年起,安排包装行业高新技术研发资金支持包装行业高新技术项目产品研发、技术创新、新技术推广等” ,并对资金扶持方式和用途作了规定: “主要采用无偿资助和贷款贴息两种扶持方式。对以自筹为主投入的研发项目,一般采用无偿资助的方式;对以银行贷款为主投入的研发项目,一般采用贷款贴息方式” 。国家推行的财政支持政策为行业发展提供了资金支持并对我国包装行业自主研发能力的提高起到促进和推动作用。

此外,地方政府还特设高新技术研发专项资金,重点扶持符合国家宏观政策、环境保护和循环经济政策的包装项目及企业。有关主管部门也出台了鼓励发展和规范包装行业的政策,为纸包装企业尤其是行业内综合实力领先的规模化企业提供了有力支持。

(2)下游行业的发展

近几年,我国瓦楞纸箱行业增速虽然放缓,但未来增长空间仍然巨大。当前我国的人均年瓦楞纸板消费量仅为 40 平方米,而美日等发达国家都达到了 100平方米,消费量的提升空间十分巨大。

国内消费市场经过 21 世纪初的高速增长期后目前增幅较为稳健,细分下游行业如快递物流行业随着网购市场的快速扩张,对瓦楞纸箱的需求将持续快速增长,此外人口老龄化、二胎政策、城镇化等都将催生一系列下游行业新需求,瓦楞纸箱产业的市场增长点依然不少。

(3)生产技术和生产设备的进步

我国纸包装行业的生产技术和生产设备与发达国家相比较为落后。但近年来,国内部分瓦楞纸箱企业通过吸收国外先进技术、加强自主研发推动了行业生产技术的进步,同时部分包装机械制造企业也通过自身努力使我国包装机械设备制造逐步接近世界级水准。生产技术的进步和生产设备自动化程度的进步提高了纸包装行业的生产和运营效率,而先进设备的国产化亦降低了企业的生产成本,增加了瓦楞纸箱企业的利润空间,提高了竞争力。

2、影响行业发展的不利因素

(1)行业集中度低,重复建设现象严重

从整体来看,我国瓦楞纸箱企业数量多而规模小,行业集中度不高,重复建设的现象较严重,行业核心竞争力不强。对比成熟市场, 根据独立市场调研机构弗若斯特沙利文(Frost & Sullivan) 的统计数据, 2017 年我国前十大纸包装企业的总份额不超过 10%, 而根据世界包装组织的统计,美国前五大企业市场份额达70%以上。未来随着加快产业整合、支持优质企业发展等一系列措施的深入推进,瓦楞纸箱行业产业集中度将得以提升,从而获得良性发展。

(2)综合服务能力偏低

我国瓦楞纸箱企业长期以单种产品的“生产—运输” 的传统业务模式为主,综合服务能力较弱,仅有少数企业实现了业务模式的外向拓展,为客户提供多种产品的“设计—生产—仓储—物流” 的包装一体化服务。包装一体化是全球包装产业未来发展的潮流,尚未具备包装一体化和综合服务能力的企业,将面临较大的转型压力。

(3)行业自主创新不足

整体而言,我国瓦楞纸箱行业自主创新能力不够,技术开发投入不足,研究开发力量薄弱。多数纸包装企业自行研究的工艺技术较少,产品缺乏竞争力,仅把技术进步寄托在不断购置和引进设备,未能解决自主研究开发的问题,纵向断链、横向断层,整个行业新技术、新产品开发和技术创新方面无法形成合力,导致行业缺乏自主创新能力和可持续发展的后劲。

(4)原材料价格波动加剧

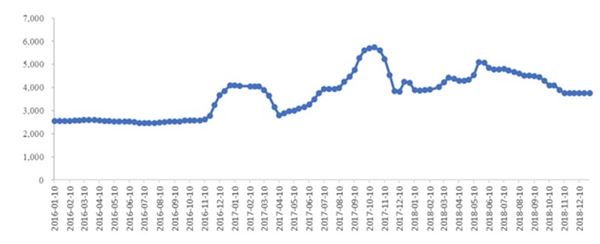

瓦楞纸箱行业因为集中度低,本就与集中度较高的上下游企业议价时处于劣势,行业利润空间容易受到挤压。与此同时,瓦楞纸箱的上游行业即造纸行业容易受到进口废纸、国产废纸、宏观政策等因素影响,价格水平往往会出现较大波动,进而传导到瓦楞纸箱行业,如不能及时向下游终端客户转嫁成本压力或无法完全地转嫁来自上游的成本压力,利润空间将受到挤压。 2016 年底以来,受国际废纸、煤炭等大宗商品价格上涨影响,叠加环保压力下大量中小纸厂限产、关停的影响,原纸价格波动加剧。以全国高强瓦楞纸的市场价格走势为例(如下图),2016 年底高强瓦楞纸价格较年初上涨超过 50%,随后进入 2017 年短暂回落后又进入新一轮的疯涨,至 2017 年 10 月达到高峰后又迅速回落。 因此, 2016 年底至 2017 年经历了两轮原纸涨价潮,期间原纸最高价达到最低价的两倍有余。而进入 2018 年,虽然原纸价格仍持续波动,但震幅较 2017 年大幅减弱。

2016 年 1 月-2018 年 12 月全国高强瓦楞纸市场价格(元/吨)

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

瓦楞纸箱行业发展趋势及主要进入壁垒

瓦楞纸箱行业概述及发展趋势分析

2020风电行业市场发展趋势分析,中国陆上风电三北平价崛起央企

2020民爆行业市场发展现状及竞争格局分析,行业集中化趋势明显

2020黄磷下游需求市场格局分析,国产自主化促进国内高端磷酸盐

2020碳纤维行业市场发展趋势分析,大飞机型号结构材料首选应用

海南自贸港相关政策及振兴旅游业三十条一览

2020一次性手套行业市场发展趋势分析,中国将迎一次性手套风口

工业大数据市场分析:两化融合加快,有望带动制造业信息化新

胎圈钢丝制造行业发展有利因素及不利因素

水处理药剂行业市场主要竞争格局及行业研究方向

固废处理行业发展有利因素及不利因素