1、中国港口行业发展概况

(1)全国港口布局趋于稳定,综合性大型枢纽港初具规模

港口业属于大型基础设施行业,具有规模经济效益特征,行业集中度高,进入港口行业壁垒较高,要求良好的地理条件、雄厚的资金实力,以及必须符合国家宏观港口规划的产业政策。综合来看,我国港口布局基本已形成以主枢纽港为骨干、区域性中型港口为辅助、小型港口为补充、层次分明的体系。《全国沿海港口布局规划》根据不同地区的经济发展状况及特点、区域内港口现状及港口间运输关系和主要货类运输的经济合理性,将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海五个港口群体。

(2)港口建设规模大,码头泊位进一步大型化

根据交通运输部《2017年交通运输行业发展统计公报》,截至2017年末,年末全国港口拥有生产用码头泊位27,578个,比上年减少2,810个。其中,沿海港口生产用码头泊位5,830个,减少57个;内河港口生产用码头泊位21,748个,减少2,753个。同时随着经济规模继续扩大,以及国际船舶趋于大型化,码头泊位大型化水平不断提升。年末全国港口拥有万吨级及以上泊位2366个,比上年增加49个。其中,沿海港口万吨级及以上泊位1948个,增加54个;内河港口万吨级及以上泊位418个,减少5个。

(3)港口货物吞吐量、集装箱吞吐量保持增长。

港口货物和集装箱吞吐量总体保持增长,2015年全年全国港口完成货物吞吐量127.50亿吨,比上年增长2.4%,但增速有所放缓,2015年全年完成集装箱吞吐量2.12亿TEU,比上年增长4.5%。

近两年以来港口吞吐量保持平稳增长,有明显复苏迹象,根据交通运输部行业发展统计公报,2016年,我国规模以上港口累计完成货物吞吐量132.01亿吨,同比增长3.5%,其中完成外贸货物吞吐量38.51亿吨,较上年增长5.1%;累计完成集装箱吞吐量2.20亿TEU,同比增长4.0%。2017年全国港口完成货物吞吐量140.07亿吨,比上年增长6.1%。其中完成外贸货物吞吐量40.93亿吨,比上年增长6.3%。全国港口完成集装箱吞吐量2.38亿TEU,比上年增长8.3%。

2、中国港口行业布局

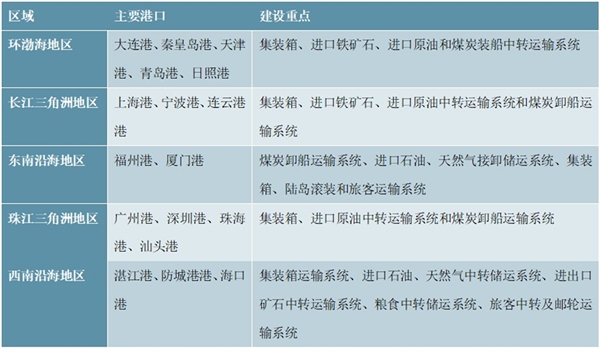

国务院2006年8月16日审议通过的《全国沿海港口布局规划》是指导我国沿海港口布局和发展的纲领性文件。《全国沿海港口布局规划》根据不同地区的经济发展状况及特点、区域内港口现状及港口间运输关系和主要货类运输的经济合理性,将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海五个港口群体。

全国沿海港口布局划分和建设重点

环渤海地区包括辽宁、河北、山东3个省和北京、天津2个直辖市,是我国工业、特别是重工业较为发达的地区;大陆海岸线占全国的33%,交通运输网络完善。随着国家对建设环渤海经济圈给予大力的政策支持和资金支持,环渤海地区的主要港口作为区域经济发展的基础设施行业面临着快速发展的机遇。

3、中国港口分货种发展情况

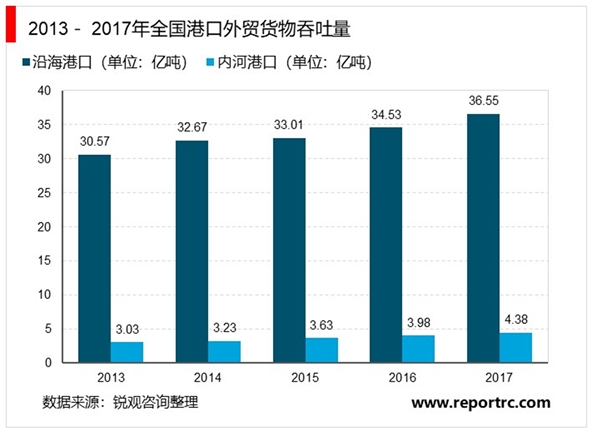

2017年,全国港口完成货物吞吐量140.07亿吨,比上年增长6.1%。其中,沿海港口完成90.57亿吨,增长7.1%;内河港口完成49.50亿吨,增长4.3%。

外贸货物吞吐量方面,2017年全国港口完成外贸货物吞吐量40.93亿吨,比上年增长6.3%。其中,沿海港口完成36.55亿吨,增长5.8%;内河港口完成4.38亿吨,增长10.0%。

(1)集装箱

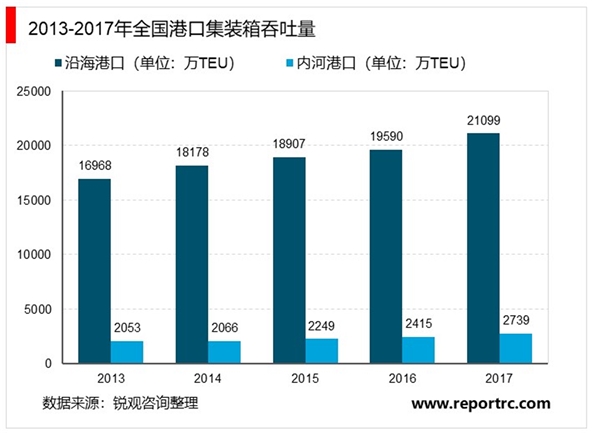

海洋运输是国际贸易中最主要的运输方式,占国际贸易总运量中的三分之二以上,我国绝大部分进出口货物,都是通过海洋运输方式运输的。近年来由于我国产业结构调整、GDP增速放缓等因素,港口集装箱吞吐量增速也随之放缓。2017年全国港口完成集装箱吞吐量2.38亿TEU,比上年增长8.3%。

(2)金属矿石

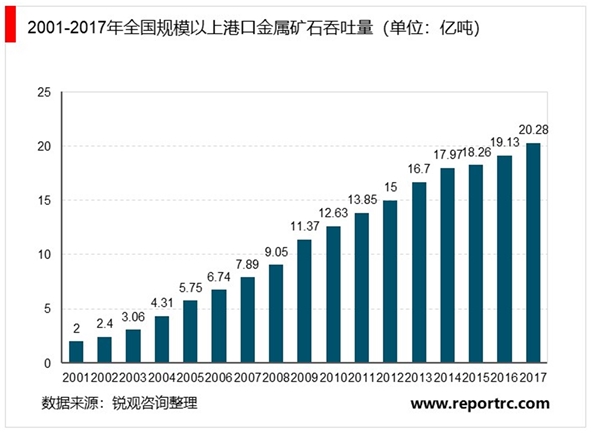

我国港口进出口的金属矿石以进口铁矿石为主。我国经济多年持续高速发展,营造了我国旺盛的钢铁需求市场,钢铁用量不断增加,带动了进口铁矿石需求的增长。自2001年以来,全国规模以上港口金属矿石吞吐量呈现出逐年上升的势头。但2015年开始随着国内结构性调整和产业转型升级,全国粗钢产量同比发生下降,但在铁矿石价格持续下跌的影响下,外贸进口铁矿石表现出更强的竞争力,进一步降低了国内矿石的份额,从而导致今年沿海港口金属矿石吞吐量仍然维持正增长,但增速有所下降,但2017年开始,全国港口金属矿石吞吐量增速有所回升。2017年全国规模以上港口金属矿石吞吐量达到20.28亿吨,较上年增长6.0%。

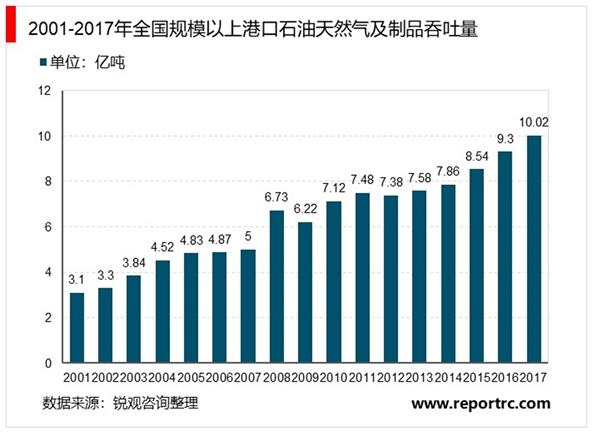

(3)石油天然气及制品

我国港口进出口的石油天然气及制品以进口原油为主。中国近年来城镇化水平的不断提高及居民消费结构的改变,促进了汽车、建筑、纺织、旅游、电子、电器、包装等关联产业的高速发展,从而带动了对原油的需求。受国内资源量和产能条件的限制,我国石油石化行业国内供给有限,因此对外依存度较高。此外随着国家发改委逐渐向地炼企业放开进口原油资质后,地炼企业可以实现原油进口,从而促进原油进口增长。受我国原油消费和原油进口增长的推动,2017年全国规模以上港口石油天然气及制品吞吐量达到10.02亿吨,较上年增长7.7%。

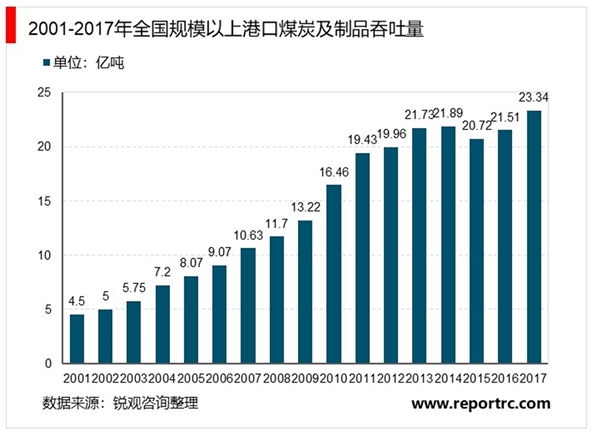

(4)煤炭

中国港口煤炭吞吐量主要来自内贸,主要驱动因素是我国煤炭需求增长。由于我国煤炭的供给地和消费地距离大,地理位置分离,煤炭的运输方式包括铁路、水路和公路。自2001年至2014年全国规模以上港口煤炭及制品吞吐量一直保持增长态势,但随着国内能源结构调整,沿海煤炭运输在2015年有所下降,但2016年开始即有所回升,2017年全国规模以上港口煤炭及制品吞吐量完成煤炭及制品吞吐量23.34亿吨,增长8.5%,主要原因系我国电力需求上升,从而拉动火电需求实现正增长,此外钢材产量上升拉动煤炭用量上升,沿海港口煤炭吞吐量逐步实现正增长。

港口行业是经济发展的晴雨表,全球经济和我国对外贸易增长趋缓影响航运行业发展。2017年以来,国内宏观经济稳健复苏,总需求保持强劲,贸易及进出口增速也逐步改善。在宏观经济整体回暖的背景下,港口行业增速整体将与经济发展趋同。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。