一、光伏行业发展趋势

随着“十三五”规划对可再生能源尤其是光伏行业的大力扶持,我国未来将继续顺应全球能源转型大趋势,继续扩大对太阳能利用的规模,不断提高光伏发电在电力能源结构中的比重。

(1)分布式光伏发电将作为首要发展对象,具有广阔的市场前景

在《太阳能发展“十三五”规划》中,对于分布式光伏、分布式光伏扶贫、光伏农业、光伏渔业、建筑光伏等其他运用的模式将作为重点任务进行发展建设。其中,分布式光伏将作为首要发展对象,在未来的能源结构中占据重要的地位。根据《能源发展“十三五”规划》,到2020年底,我国太阳能发电装机将要达到110GW以上,其中分布式光伏占60GW。根据国家能源局统计数据,截止2017年底,全国新增分布式光伏发电装机容量为19.44GW,累计分布式光伏发电装机为29.66GW,占累计总装机容量22.73%,离达成2020年分布式光伏发电占累计光伏总装机容量的57.14%的目标距离较远。为鼓励分布式光伏发展,自中央到地方政府陆续都出台了一系列的支持政策,以达到国家发展规划。

根据工信部发布的《2017年我国光伏产业运行情况》,“2017年,受国内光伏分布式市场加速扩大和国外新兴市场快速崛起双重因素影响,我国光伏产业持续健康发展,产业规模稳步增长、技术水平明显提升、生产成本显著下降、企业效益持续向好、对外贸易保持平稳。”

目前,集中式大型地面电站在发展后遇到一系列问题,西部集中式大型电站由于就地无法消纳,电网输出能力有限,导致了较多的弃光现象。国家能源局2017年7月17日下发的《关于可再生能源发展十三五规划实施的指导意见》中指出,对于存在限电的西北三省在2017-2020年暂不安排集中式大型地面电站指标。分布式光伏电站投资小、建设快、占地面积小、灵活性较高,近年来发展较快。集中式光伏电站与分布式光伏电站的区别如下:

根据能源局统计,2017年光伏发电市场规模快速扩大,新增装机53.06GW,其中,光伏电站33.62GW,同比增加11%;分布式光伏19.44GW,同比增长3.7倍。2018年上半年全国光伏新增装机容量24.31GW,与去年同期增幅基本持平,其中,光伏电站12.06GW,同比减少30%;分布式光伏12.24GW,同比增长72%,分布式光伏新增装机容量首次超过集中式光伏电站。在政策和市场的双重推动下,分布式光伏市场快速启动,未来前景广阔。

(2)产品标准提升,行业门槛提高,促进行业有序竞争和优胜劣汰

为落实光伏行业发展布局,引导光伏制造企业加快转型升级,工信部制定了《光伏制造行业规范条件》,按照优化布局、调整结构、控制总量、鼓励创新、支持应用的原则,对行业内企业的生产规模及工艺技术进行了硬性的规范,促进整个行业生产及质量体系进行全面升级。

工信部会对行业内企业进行严格的审核,满足规范条件的企业将会更新至符合要求的企业名单中并定期公告。此外,国家规划的光伏扶贫等项目也会制定对企业资质及技术水平的一系列标准,行业门槛逐渐提高,这将促进行业有序竞争和优胜劣汰。

(3)光伏发电补贴调整促进行业健康发展

2013年,发改委发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,明确了不同发电类型的补贴标准:采用全额上网标杆电价形式的光伏电站,以各地太阳能资源条件和建设成本将全国分为三类太阳能资源区,相应制定光伏电站标杆上网电价,并逐年进行调整。光伏电站发电价格高于当地燃煤机组标杆上网电价(含脱硫等环保电价)的部分,通过可再生能源发展基金予以补贴。光伏电价补贴发放需向可再生能源基金申请,并在公布的《关于公布可再生能源补贴电价附加资金补助目录》进行统一发放,补贴资金紧张,缺口较大。

对于分布式光伏发电,用户直接用掉的光伏电量,以节省电费的方式直接享受当地电网的销售电价;分布式光伏发电系统自用有余上网的电量,由电网企业按照当地燃煤机组标杆上网电价收购,对于“自发自用、余电上网”模式的分布式光伏发电,无论是自用部分还是上网部分均可额外享受0.42元/度的政府财政补贴。2017年12月19日,国家发改委对2018年1月1日以后投运的“自发自用、余电上网”模式的分布式光伏发电项目下调补贴至0.37元/度。

根据国家发展改革委、财政部、国家能源局关于2018年光伏发电有关事项的通知,自2018年5月31日后新投运的光伏电站标杆上网电价调整为每千瓦时0.5元、0.6元、0.7元,新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目项目补贴调整至0.32元/度。

(4)技术进步促进平价上网

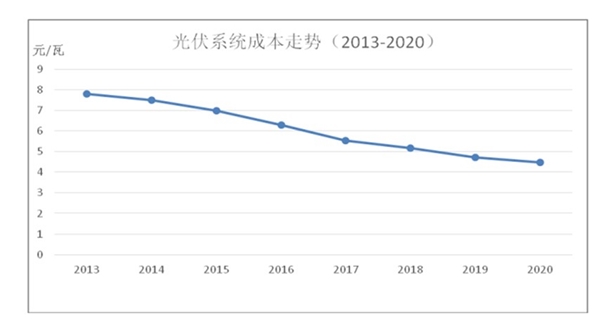

随着技术不断革新,光伏发电成本也一直不断下降。系统设备投资成本目前已降至5元/瓦的水平。根据工信部发布的《2017年我国光伏产业运行情况》,光伏发电度电成本降至0.5-0.7元/千瓦时,已低于东部部分地区工商业用电价,具备一定竞争能力。

根据IHSMarkit的研究报告预测,从2017年到2020年,系统成本还有20%左右的下降空间。届时,光伏发电度电成本将降至0.4-0.56元/千瓦时,有望接近于传统脱硫煤价上网电价,真正实现发电侧的平价上网。

光伏发电在全球部分地区已经低于传统化石能源发电成本,实现平价上网,阿布扎比、印度、沙特光伏项目中标电价已经分别低至0.2元/千瓦时、0.3元/千瓦时和0.12元/千瓦时。2018年3月15日,我国最新一批光伏领跑者项目中,最低投标价格已至0.32元/千瓦时,未来随着并网光伏发电的度电成本进一步下降,光伏发电将实现大规模平价上网,逐步摆脱政府补贴,光伏发电前景将十分广阔。

(5)光伏扶贫规模不断扩大

“光伏扶贫既是扶贫工作的新途径,也是扩大光伏市场的新领域,有利于人民群众增收就业,有利于人民群众生活方式的变革,具有明显的产业带动和社会效益1”,已被国务院扶贫办列为十大精准扶贫工程之一。

2014年,国家能源局、国务院扶贫办发布《关于印发实施光伏扶贫工程工作方案的通知》,提出“利用6年时间,到2020年,开展光伏发电产业扶贫工程。实施分布式光伏扶贫,支持片区县和国家扶贫开发工作重点县(以下简称贫困县)内已建档立卡贫困户安装分布式光伏发电系统,增加贫困人口基本生活收入。”

2015年,国家能源局发布《国家能源局关于印发加快贫困地区能源开发建设推进脱贫攻坚实施意见的通知》,提出六大重点任务,其中包括“精准实施光伏扶贫工程”,提出“扩大光伏扶贫实施范围。在现有试点工作的基础上,继续扩大光伏扶贫的范围。在光照条件良好(年均利用小时数大于1100小时)的15个省(区)451个贫困县的3.57万个建档立卡贫困村范围内开展光伏扶贫工作。

到2020年,实现200万建档立卡贫困户户均增收3000元以上的目标。加大支持力度。继续细化光伏扶贫项目清单和需求测算,多渠道争取支持,扩大光伏扶贫项目资金来源。组织各省(区)以县为单位编制光伏扶贫实施方案,按程序报批后实施。”

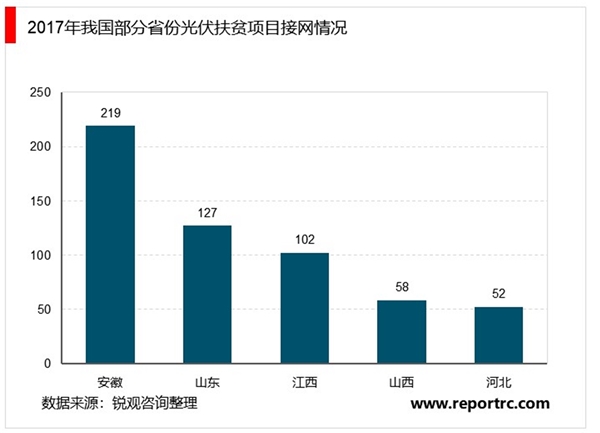

根据国家电网发布的《促进新能源发展白皮书2018》,“截至2017年底,累计完成国家光伏扶贫项目接网总容量954.2万千瓦,惠及155.1万贫困户。”

2018年4月2日,中央财经委员会第一次会议召开,会议进一步明确了打好防范化解金融风险、精准脱贫和污染防治三大攻坚战的思路和举措,提出“调整能源结构,减少煤炭消费,增加清洁能源使用”。在国家战略推动下,光伏扶贫未来将保持持续发展,光伏扶贫规模将不断扩大。

二、光伏行业壁垒

进入本行业的主要壁垒为技术壁垒、资质壁垒、规模壁垒,具体情况如下:

1、技术壁垒

光伏逆变器作为光伏发电系统中的核心设备,属于技术密集型行业,产品设计水平、制造工艺、器件选择等方面需要长时间的实践摸索和技术积累;另外,随着技术升级,光伏逆变器不仅需要先进的硬件设计和制造水平,亦需要开发精确的算法作为软件配合产品的运行和使用,体现了一定的技术壁垒。

2、资质壁垒

光伏逆变器的可靠性、转化效率、输入电压范围等技术性能,直接决定了光伏发电系统的利用率以及回报情况。在全球主要市场,对于光伏逆变器的主要资质水平,各个国家均有自己的认证体系,如国内的CQC认证,北美的ETL认证,欧洲的CE认证等。这些认证通常耗时较长,程序复杂,测试严格,新进入者很难快速地获取。

3、品牌壁垒

光伏行业目前正处于快速发展期,行业内竞争水平会逐渐加剧,市场对于产品的选择会倾向于拥有丰富行业应用经验的品牌。光伏逆变器作为阳能光伏系统的关键设备,技术标准要求较高,对供应商的筛选较为严格。只有在逆变器行业多年积累以及良好的市场口碑,才能获取客户的信任。因此,客户一旦接受并使用某品牌后会保持长期、稳定的合作关系,使用忠诚度较高。行业新进者要想在短期内打破行业领先销售服务商与下游客户建立的长期合作关系,存在较大难度。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。