集成电路制造业迄今为止基本遵守摩尔定律,即当价格不变时,集成电路上可容纳的元器件的数目,每隔18~24个月便会增加一倍,性能也将提升一倍。随着摩尔定律发展,晶圆制造制程从0.5µm、0.35µm、0.25µm、0.18µm、0.15µm、0.13µm、90nm、65nm、45nm、32nm、28nm、22nm、14nm,一直发展到现在的10nm、7nm、5nm。预计这种趋势将持续到2020年。由于近年来集成电路发展迅猛,2010年国际半导体技术发展路线图的更新增长已经放缓在2013年年底,之后的时间里晶体管数量密度预计只会每三年翻一番。

晶圆代工属于技术及资本密集型行业,其最关键的技术为制造流程的精细化技术,为攻克最先进制程需巨额资本开支及研发投入。先进制程持续演进,使得开发成本大幅增加,具备先进制程的厂商数量越来越少,晶圆代工集中度提升,只有巨头才能不断地研发推动技术的向前发展。世界集成电路制造厂商中28nm工艺节点已经成熟,14/16nm制程已进入批量生产,Intel、三星和台积电均宣布已经实现了10nm芯片量产,并且准备继续投资建设7nm生产线,且台积电7nm生产线2018年上半年已经宣布量产。

2018年具备28nm以下先进制程技术的纯晶圆代工厂仅剩台积电、格芯、联华电子、中芯国际、和舰芯片、华力微六家,14/16nm以下厂商剩台积电、格芯、联华电子三家。目前能提供10nm制造服务的纯晶圆代工厂商仅剩台积电一家。目前28nm是传统制程和先进制程的分界点。先进制程(28nm以下包含28nm)量产对整个半导体产值至关重要,尤其是率先开发出先进制程的厂商最能享有短期独占市场的优势,2018年先进制程营收占全球总营收46%。

各晶圆代工厂商市场地位基本由其所掌握的最先进节点决定。Intel2018年量产10nmFinFET的CPU,2019年将继续优化10nm技术,提升产能,Intel宣称其10nm工艺堪比台积电/三星的7nm工艺。格芯则已宣布放弃7nmFinFET计划,为了防止丢失14nm技术的市场,公司将其改良之后,命名为12nm,2019年则计划推出12nmFDSOI技术,其性能等同于10nmFinFET,但功耗低于14nmFinFET。三星早在2016年11月就将10nmFinFET技术应用于低功耗SoC,但良率一直都未达标,因此2017下半年推出改良版,并命名为8nm技术,而真正的7nmFinFET2018年量产,通过导入EUV光刻系统增大良率,同时预计在2019年发布基于FDSOI的18nm制程。台积电垄断地位稳固,技术及规模优势明显。台积电2016年下半年就发布了10nmFinFET,同时为了抢占格芯、三星的14nm工艺市场,将原本16nm的FinFET进行微缩改良并命名为12nm,其7nm技术在2017下半年发布,2018年已宣布量产,预计2019年导入EUV系统。中芯国际的工艺制程落后龙头制造企业2~3代,目前较为成熟的是28nm技术,具有PolySiON和HKMG两种工艺可选:28nmPolySiON已经在数年前完成量产,而HKMG已经在2017年完成产能爬坡,改良版HKC+2018年投产,14nmFinFET技术已进入客户验证阶段。联华电子跳过20nm技术,直接攻克14nm,2017年上半年进行14nmFinFET的量产。

经过十几年的发展,我国集成电路制造企业的工艺水平已提升至16nm,先进制程落后两代以上。国内28nm工艺在2015年实现量产,且仍以28nm以上为主。目前12英寸生产线的65/55nm、45/40nm、32/28nm工艺产品已经量产。16/14nm关键工艺技术已展开研发并取得一定的技术突破和成果。8英寸生产线的技术水平覆盖0.5µm~0.11µm。

中芯国际是国内纯晶圆代工厂龙头,在传统制程(≥40nm)已具备相当的比较优势,同时积极扩展28nm以下领域,14nm制程量产已进入客户验证阶段。和舰芯片子公司厦门联芯28nmHLPSiON与28nmHKMG均已量产,良率达到世界先进水平。仅中芯国际与发行人子公司厦门联芯完全掌握28nm工艺制程。华力微28nm低功耗逻辑工艺已建成投片。台积电(南京)有限公司12英寸16nm生产线已经于2018年量产。国内制造厂商与国际巨头相比,追赶仍需较长时间。从大陆市场来看,由于国内市场的崛起,尤其是设计公司的快速发展,纯晶圆代工厂在国内的销售额快速增长。

中芯国际、华虹宏力、和舰芯片等大陆晶圆代工厂战略层面仍处于避免与台积电正面竞争的状态,通过聚焦差异化市场、提供定制化服务以构建自身位势,把握现有制程市场机会。中芯国际在指纹识别、电源管理、MCU等细分领域具备较为深厚的产品及客户基础。而华虹的核心竞争力则在于智能卡及IGBT、超级结等功率器件。和舰芯片则在eNVM、电源管理、eHV、RFCMOS、CIS等方面具备很强的竞争力。

相比于先进制程,成熟制程产品线自2017年开始,便呈现8英寸代工产能比12英寸代工产能更紧缺局势,成熟制程技术的应用需求依然处于稳健成长态势,包含电源管理、显示驱动、指纹识别、影像感测与MCU等应用,制程节点从40/55nm往上涵盖至0.25~0.5µm等技术。

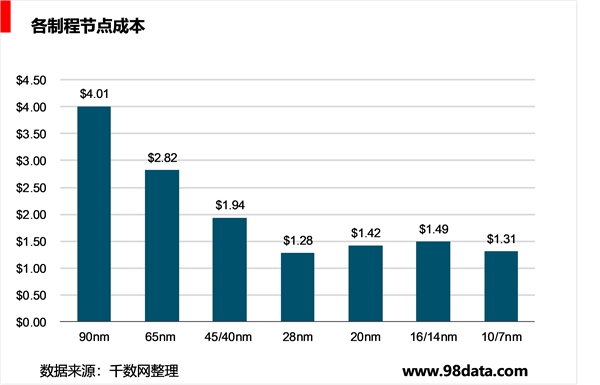

14nm及以下制程的成本较高,制约其市场扩展速度。当尺寸从28nm缩小到22/20nm时,必须采用辅助的两次图形曝光技术,制程成本将提高1.5~2倍左右。16/14nm制程成本将更高,这意味着发展先进制程不再具有成本优势。虽然国际上先进制程的制造市场已进入7nm,但从市场需求量上来看,目前仍以28nm制程市场最大。IBS研究成果显示28nm为目前单位逻辑闸成本最小的技术节点,长周期制程属性明显,预计大多数产品将逐步向更先进制程迁移,导致28nm因其更高性价比及广泛的应用领域将停留较长时间,预计到2025年仍然会是较大的市场份额。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

磁性材料行业基本概念及行业壁垒

2020年中国汽车养护行业市场现状与发展趋势,养护市场突破9千

全球大数据产业全景及主要企业分析:各领域大数据应用全面展

抗疫相关政策分析,促紧要产能恢复,稳中小微军心

全球半导体行业发展周期分析,半导体市场供给分析

2020燃料电池行业市场发展趋势分析燃料电池产业前景广阔,螺杆

2020物联网行业下游市场发展趋势分析,物联网应用广泛下游行业

生物柴油行业市场现状情况分析

2020云计算行业市场发展趋势分析,(内附行业应用场景,行业市

中国医保市场现状:支付压力长存,控费是必经之路

2020中国聚氨酯行业市场发展趋势分析(内附:消费市场预测,全

2020建筑陶瓷行业市场发展趋势分析,建筑陶瓷市场容量需求广阔