一、航空装备制造业概况

飞机被称为“工业之花”和“技术发展的火车头”,产业链长,覆盖面广,在保持国家经济活力、提高公众生活质量和国家安全水平、带动相关行业发展等方面起着至关重要的作用。

航空发动机被誉为工业皇冠上的明珠,主要包括涡扇/涡喷发动机、涡轴/涡桨发动机及传动系统、活塞发动机,对国民经济和科技发展有着巨大带动作用,集中体现国家综合国力、工业基础和科技水平,是国家安全和大国地位的重要战略保障。

(1)“军民融合”背景下航空装备制造业发展机遇

2015年3月,习近平总书记首次提出要“把军民融合发展上升为国家战略”;“十三五”规划也明确提出“实施军民融合发展战略,形成全要素、多领域、高效益的军民深度融合发展格局”。2016年3月,习近平总书记主持召开中共中央政治局会议,审议通过《关于经济建设和国防建设融合发展的意见》,会议正式把军民融合发展上升为国家战略。

航空装备从终端用途分类,可分为军用与民用两类。两类装备对产品性能要求有一定的差别,但在设计制造及技术研发上存在很多的通用性、共享性。纵观航空工业发展历史,许多新技术、新机型的研发及应用都经历了“军转民”的产业发展过程,呈现出“军事需求引领产业进步,产业进步带动民间需求,民用工业反哺军事工业”的循环过程。

(2)军用航空领域发展趋势

①“军改”对空军和海军航空兵的装备数量和质量提出更高要求近年来,国际局势不确定性剧增,我国台湾海峡及周边朝鲜半岛和南海局势已对我国国家安全形势形成重大战略挑战。在此情势下,中央军委于2016年2月启动“军改”,将原七大军区改为五大战区,全军工作紧紧围绕着“能打战、打胜仗”的核心思想,形成“军委管总、战区主战、军种主建”的管理作战体制,设立独立的陆军军种指挥机关,改变了建军以来长期的“大陆军主义”国防建设思路。

在新时代的军队建设中,我国安全理念已沿着“本土防御--近海防御--全球防御”的路径逐步发展,未来军队建设的主要思路将是海空联合作战以及外线战略投送。因而,装备发展的重点将包括能够夺取制空权的先进战斗机以及远程大型运输机,这对我国航空工业制造能力将提出越来越高的要求。

根据美国国防部2017年6月估算,2016年我国解放军空军装备约1700架战斗机、400架轰炸机/攻击机以及475架运输机。在解放军空军战斗机序列中,第三代战斗机(包括苏27系列及歼10系列)约600架,大量第二代及更老旧机型急需更换,预计未来解放军空军战斗机将以第三代及第四代战斗机为主要装备。目前,第四代战斗机代表歼20与歼31战斗机已公开亮相。此外,大型运输机运20正式进入解放军现役,随着中国海外利益重要性上升,作为战略投送能力代表的运20大型运输机需求可能会较为可观。

②经济发展有力支持军队建设

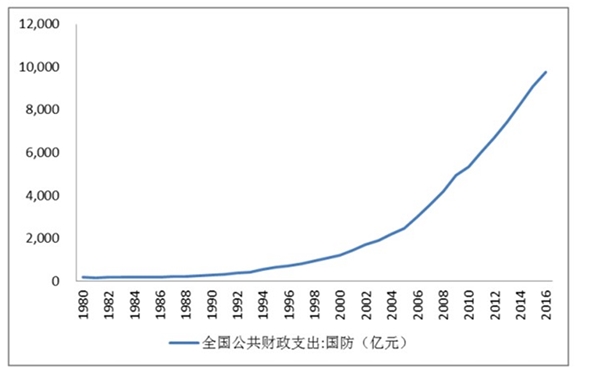

随着我国经济实力的不断增强,国家越来越有能力发展一大批新型武器装备,近年来我国国防支出一直保持着相对较高的增速以支持军队的现代化建设。

1980年后中国国防开支

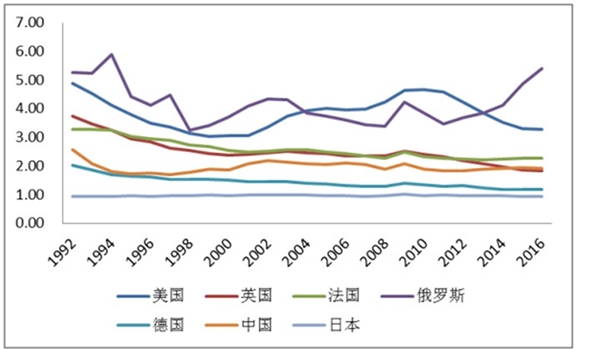

在武器装备序列中,海空军装备对国防开支的要求更高。随着新一代各型武器的列装,国防开支未来有望持续保持较快的增长速度。另一方面,与世界主要国家相比,我国国防支出占GDP比例仍较低,经济发展水平能够支持军队建设的持续推进。

冷战后世界各主要国家军费占GDP比例/%

(3)民用航空领域发展趋势

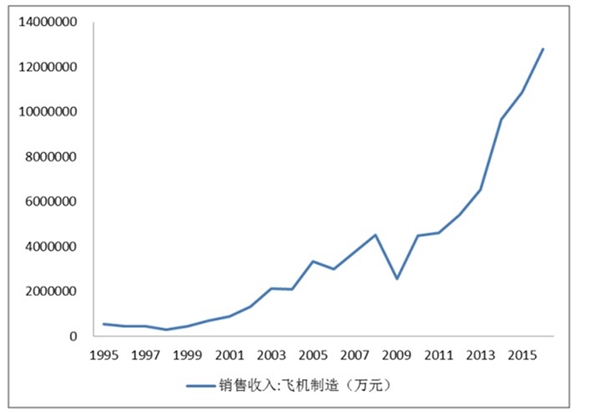

在国民经济快速发展和综合实力不断提高的经济形势下,我国对航空运输和通用航空服务的需求也在快速增长,航空工业发展的市场空间十分广阔。根据工业与信息化部预计,在未来10年中,全球将需要干线飞机1.2万架、支线飞机0.27万架、通用飞机1.83万架、直升机1.2万架,总价值约2万亿美元;我国将需要干线飞机和支线飞机1940架,价值1.8万亿元;同时,随着我国空域管理改革和低空空域开放的推进,国内通用飞机、直升机和无人机市场巨大。未来10年全球涡喷/涡扇发动机需求量将超7.36万台,产值超4160亿美元;涡轴发动机需求量超3.4万台,总产值超190亿美元;涡桨发动机需求量超1.6万台,总市值超150亿美元;活塞发动机需求量将超3.3万台,总市值约30亿美元。

飞机制造业年销售收入

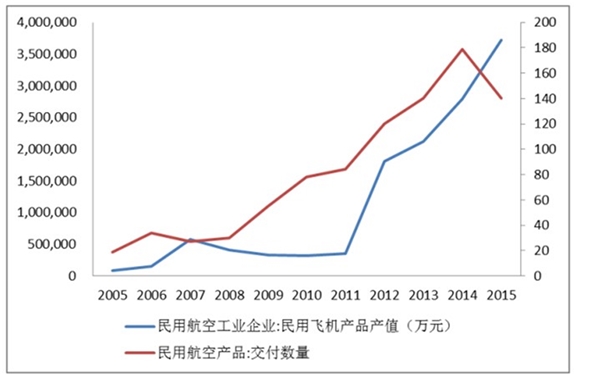

民用航空工业飞机制造产值及年交付架数

二、行业主要进入壁垒

①技术壁垒

军工领域的锻造产品对某一具体参数或指标具有较高的要求,因此要求军工产品的供应商必须具备深厚的专业知识、强大的技术研发能力和丰富的实践操作经验,并且对于所从事的行业具有深入的理解,才能满足军工客户的产品需求。正是由于该行业较高的技术水平,使得军工锻造行业存在较高的技术壁垒。

②资质壁垒

国家对于混合所有制企业、民营企业参与军工领域产品供应有严格的资质要求,企业需要经过军方对企业产品性能、技术水平、研发能力、内控管理等一系列的综合评估后,达到军方要求才能逐步取得上述资质认可,然后才能与军工企业进行产品合作开发和产品供应。较高的资质要求,对新进者形成了较高的资质壁垒。

③客户认可壁垒

锻件是飞机和航空发动机等军工装备的骨骼,军工锻件产品制造企业与下游国防军工企业或科研院所的合作非常紧密,公司产品主要为国产新型战斗机、运输机机身、起落架等结构件及航空发动机、工业和舰用燃气轮机盘类件,一种新机型的推出通常需要锻件产品制造企业、部件制造企业、研究院、主机厂长时间一系列的设计、研究、试验调试、原型机试飞/试车、验证、改型,最终才能定型生产。同时,军工企业对于军需产品的要求极高,为保持产品的稳定性和一致性,通常会与提供一种机型的供应商保持长期稳定合作。公司已经参与下游国防军工客户多种机型的设计研发流程,并成为该机型锻件产品的供应商,双方合作关系非常稳定,客户对于公司的产品质量、研发能力和管理能力认可。对于新进的企业而言,进入军工行业并要在短时间内取得军工企业的认可是非常困难的,客户认可壁垒高。

④资金壁垒

军工锻件制作系通过机械设备对金属坯料施加压力,要求设备能力较大,大型模锻件需要300MN以上压力才能实现,作为大型锻件产品制造的主要设备——模锻液压机及其配套设施的投入成本较高;因此,军工锻件产品制造企业的前期投入资金较大,对新进入的企业形成了较高的资金壁垒。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。