1、炼油行业及炼油催化剂行业整体状况

(1)炼油行业整体状况

石油炼制是把原油等裂解为符合内燃机使用的煤油、汽油、柴油、重油等燃料,并生产化工原料,如烯烃、芳烃等的生产加工过程,石油炼制工业和国民经济的发展十分密切,无论工业、农业、交通运输和国防建设都离不开石油产品。我国炼油行业发展有三个阶段:第一阶段,从1863年第一次进口煤油,到1963年油品基本自给,第二阶段,从20世纪60年代初到90年代末,中国炼油行业在产能规模和技术上都实现了巨大飞跃,进入世界炼油大国行列;第三阶段,即从21世纪初开始到2020年左右,实现从炼油大国到炼油强国的跨越。

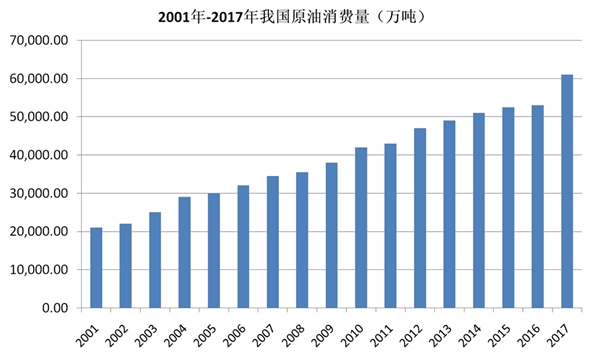

随着经济社会的快速发展,我国原油消费量呈长期快速增长趋势,年均消费量从1965年的0.11亿吨增至2016年的5.41亿吨,年均复合增长率达到7.95%;进入21世纪以来,尽管需求增速有所下降,但仍保持在相对较高的水平,2016年石油消费量是2001年的2.53倍,年均复合增长率仍超过6.39%。截至2017年末,中国石油消费量增长至6.08亿吨。(数据来源:Wind资讯、国家统计局、中国石油和化学工业联合会)

进入21世纪以来我国原油消费量稳步增长。2017年,我国原油加工业规模以上企业1,366家,实现营业收入3.42万亿元,实现利润总额1,911.5亿元。据国际能源署(IEA)发布的《世界能源展望2014年》报告称,中国将在2030年前后超过美国成为全球最大石油需求国。

随着石油产品需求量的增长,我国自产原油不能满足需求,进口量逐年增加,2005年进口原油1.27亿吨,占原油加工量41%,到2009年,进口原油比例首次超过50%,达到52%,2016年进口原油3.51亿吨,占原油加工量66%。2017年原油进口量为4.19亿吨,占原油加工量68.91%。受国内原油资源和国际原油市场价格影响,国产原油产量从2015年开始下降,2017年原油产量为1.91亿吨。进口原油依存度持续上升。

我国炼油企业主要由中国石油、中国石化、中国海洋石油总公司、其他国有石油炼化企业、地方石油炼化企业组成。2016年作为我国炼油行业进入“十三五”的第一年,整体运行良好,炼油能力较上年略有增加,开工率有所上升,炼油毛利增加。截至2016年底,我国炼油能力为7.5亿吨/年,较2015年净增炼油能力24万吨/年;受地方石油炼化企业开工率大幅上涨所致,我国各类炼厂平均开工率为76.7%。2017年是中国炼油工业转折之年,国内炼油能力转而重新加快增长,行业转型升级加快,“两权”继续放开,地炼抓住机遇加快崛起,“走出去”取得新的进展。截至2017年底,中国炼油能力7.72亿吨/年,炼油能力经2015年和2016年的徘徊后重回增长轨道。其中,2017年新增能力4,000万吨/年,仍以国有企业为主,地炼为取得“两权”淘汰落后能力2,240万吨/年。

目前,我国炼油行业在新型城镇化、经济转型升级、“一带一路”国家战略带来的巨大发展空间和机遇的同时也面临着去落后产能、调结构、竞争加剧、替代能源发展的巨大挑战,同时还面临着环保趋严和质量升级加快的双重压力。炼油行业发展呈现以下特点:

第一,随着中国经济的转型,存量炼油企业产能结构调整势在必行。“十三五”期间我国炼油行业产能仍将进一步增长,到2020年我国原油一次加工能力预计突破9亿吨/年。在原油加工产能过剩的情况下,炼油行业产能结构调整加速,在淘汰部分落后产能的同时,大量技术水平先进、加工量大的炼油装置正在不断建设,使得炼油行业整体水平得以提升。目前,我国进口原油使用权以及原油进口权已经向部分地方石油炼化企业开放,但地方石油炼化企业在申请以上权利的同时,将伴随落后炼油产能的淘汰。随着炼油行业产能结构的调整优化,炼油行业市场多元化趋势将进一步发展。

第二,炼油加工能力在千万吨规模以上的炼厂集中在中国石油、中国石化,地方石油炼化企业受原油进口限制和加工规模限制,分布分散,规模较小。2017年,国内炼油能力以中国石油、中国石化两大集团为主,中海油、中国化工、中国中化、中国兵器、地方炼厂、外资及煤基油品企业等多元化主体参与的竞争格局。2017年,全国千万吨级炼厂25家,同比增1家,合计炼油能力3.37亿吨/年,占全国的43.7%,较上年提高1.7个百分点。虽然中国石化、中国石油的炼厂平均规模已基本达到世界炼厂平均规模,分别为743万吨/年和746万吨/年,但由于国内其他炼油企业规模较小,国内炼厂平均规模仅413万吨/年,与世界炼厂平均规模754万吨/年仍有较大差距。

图:2017年中国炼油能力企业构成

资料来源:公开资料整理

2017年中国石化以2.6亿吨/年加工能力成为全球最大炼油公司,中国石油以2.02亿吨/年跃居第三,中海油因惠州炼厂二期建成而首次跻身世界前25家炼油公司,旗下惠州炼厂也首次进入全球2,000万吨级大型炼厂之列。

在未来可预计的时间内,我国仍将保持以中国石化、中国石油为第一梯队,中国化工、中海油、中国神华和陕西延长为第二梯队,其他地方炼油企业为第三梯队的竞争格局。

第三、在近几年的发展中,我国的炼油企业已从成品油的进口大国转而一跃成为亚太地区主要成品油的净出口大国,对亚太成品油市场的影响正在很快扩大,炼油行业正从以国内为主走向国内外兼顾发展,以国际产能合作解决国内产能过剩的局面。

我国炼油行业迎来了重要的战略发展机遇期,但仍面临着资源供应日趋紧张、原油品质重劣化、环保要求趋严等严峻挑战,必须做出借鉴国际先进经验,积极扩大原油来源,实现渠道和资源多样化,提高重油深加工能力,加快清洁燃料质量升级换代等相应对策。

(2)炼油催化剂行业整体状况

石油炼制除常减压、焦化等少数几个过程外,80%以上的过程为催化反应过程,催化剂技术成为实现原油高效转化和清洁利用的关键核心技术,是炼油技术进步最活跃的领域之一。炼油催化剂行业的发展与炼油行业紧密关联,是当代石油化工的一个重要分支和组成部分,也是石油化工向下游高附加值产品延伸并为国民经济各部门服务的一个重要领域。随着全球范围内原油的重质化、劣质化、高质量轻质油品需求量的增加以及环保法规的实施,炼油催化剂在石油炼制过程中的地位越来越重要,并逐步贯穿于每一阶段。

石油化工行业属于资金密集型行业,炼油装置投资巨大,投产后一定时期内通常不会进行重大改进;而原油的性质、环保的要求、社会对于油品的需求则相对变化较快。炼油工艺和设备的改进速度落后于需求的变化,使得炼油行业对于催化剂的更新迭代提出了更高要求。

原油价格的波动对炼油催化剂的需求影响有限。催化剂的用量基本由原油加工量及质量、产品要求和工艺过程所决定,油价波动并不会直接影响石油加工的催化剂消耗量(即每单位石油加工所消耗的催化剂量相对固定)。在世界多数市场上,除了特别时期、油价异常高企的阶段以外,炼油企业利润率基本由成品油和原料油之间的差价以及炼油企业技术水平所决定,多数时期内相对稳定;炼油企业的开工率则基本由市场供需情况决定。在较低利润时期,炼油企业倾向于以各种手段节约开支,会在一定程度上影响到炼油催化剂生产商的议价能力,而在高利润时期,炼油企业对于炼油催化剂的价格敏感度较低。

我国炼油催化剂行业是随着原油加工技术需求的不断提升而发展起来,石油炼化技术的发展很大程度上依赖于催化技术的发展,催化技术的核心是催化剂。从20世纪后半叶以来,我国炼油业经过几次较大的改革重组和产业技术进步,发展速度明显加快,伴随着炼油行业的发展,催化剂技术也取得了长足进步。我国炼油催化剂的开发和生产能力能够满足目前我国炼油生产的需求,然而,我国环境保护的迫切需求与当前炼油及催化剂技术发展不充分之间的矛盾仍然显著存在,我国的炼油催化剂行业面临着油品升级换代、清洁燃料生产和企业经济效益提升的压力,未来炼油催化剂技术还将进一步围绕以下几个方面发展:

1)不断提高重质油高效转化能力;

2)适应新的环保要求,进一步提高油品品质,减少使用过程中的污染物排放;

3)根据市场需求灵活调整产物分布,达到提高目标产品收率的目的。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。