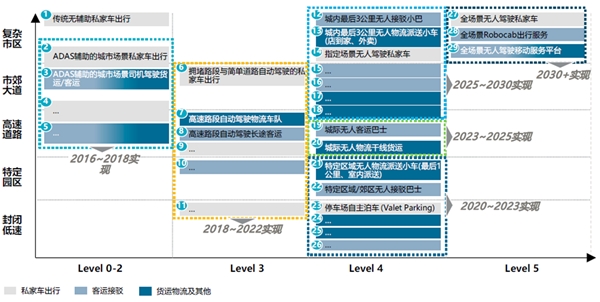

协同式自动驾驶成未来落地方向,看好路侧、智能网联设备、特定场景和出租车无人化。基于技术难度和中国基建优势,通过车联网实现协同式自动驾驶的技术路线已首次受到主管部门肯定。我们判断,车联网投资将先行引领行业发展,2020年有望成为车联网行业发展的重要政策窗口。路侧基础设施的普及,也将带动乘用车智能网联设备的需求。远期,自动驾驶将在场景相对封闭的矿山码头等特定场景率先落地,继而在开放道路实现量产乘用车自动驾驶普及,衍生出RoboTaxi和卡车自动驾驶等自动驾驶运营业务。

图:车联网自动驾驶落地场景和产业格局

1、路侧基础设施先行建设年均千亿规模

路侧交通基础设施先行升级改造,提高单车的感知和决策能力。智能道路交通系统改造使基础设施具备接入平台的能力,将道路的数字化动态信息传至平台。路侧交通基础设施的升级,提高路口的感知处理能力,为平台和车辆提供更加精准实时的道路交通信息,提升路口智慧水平,从而提升交通安全性和交通效率。

路侧基础设施智能改造投资规模大,未来五年或将达4000亿级规模。路侧改造包括基站、RSU设备、边缘计算MEC装置、云控平台和附属交通设施等相关设备改造。我们判断:车联网路侧基建市场2023年有望达到1500亿的建设总规模;2025年有望达到4000亿的建设总规模。假设如下:

车联网基础设施覆盖率:2023年覆盖30%的国内高速公路;2025年覆盖60%的国内高速公路和同里程的城市主干道路;根据我们的调研,我们判断目前车联网建设每公里成本在100-200万元左右。

表:车联网路侧基础设施建设投入估计

2、智慧道路建设带动乘用车智能网联设备普及或将实现千亿级市场

路侧的建设和推广带动乘用车智能网联设备的普及。我们看好乘用车智能化率持续提升,前装普及5G通信和V2X功能,搭配单车智能,实现车辆的全面智能化。

乘用车智能网联设备市场规模或达千亿。乘用车配套智能网联设备包括L3自动驾驶设备、5G模组、安全芯片、T-BOX、智能座舱等。我们判断:随着乘用车智能网联设备的渗透率提升,车联网车端市场有望在2023年形成1300亿的市场规模,在2025年形成2000亿的市场规模。假设如下:

L3自动驾驶的远期渗透率目标为50%;T-BOX和智能座舱的远期渗透率达到较高水平,即80%左右。

表:乘用车渗透率提升空间估计

资料来源:公开资料整理

3、自动驾驶或将在特定场景率先落地发展成千亿级市场

封闭特定场景因技术和安全性要求相对较低,将率先广泛应用自动驾驶相关技术。结合自动驾驶软硬件发展路径,需求技术相对容易的结构化道路场景将率先落地,而城市开放道路的自动驾驶由于技术复杂性与政策严管性,落地较缓慢。

我们主要列举矿山、码头/货场、园区通勤、支线物流等四种典型特定场景。我们判断自动驾驶在该类特定场景的落地有望在2023年形成1000亿的市场空间,在2025年形成1300亿的市场空间。假设如下:

高速、复杂、高精度的L4自动驾驶改造远期成本为15万元/车;低速、封闭场景的L4自动驾驶改造的远期成本为8万元/车。

L4自动驾驶仍处于较早期,我们对渗透率的估计可能有较大偏差。

表:自动驾驶特定场景落地空间估计

资料来源:公开资料整理

4、智慧RoboTaxi和干线物流大幅降低人力成本商业运营前景乐观

RoboTaxi和干线物流自动驾驶有望基本替代专业司机完成驾驶任务,可直接带来巨大经济效益。因此我们认为自动驾驶的商业运营将集中在出租车的无人化和干线物流的无人化。我们判断:Robotaxi在2025年有望形成105亿的改造需求,105亿/年的运营收入;干线物流无人化2025年有望形成300亿的改造需求,500亿/年的运营收入。假设如下:

我国出租车保有量约140万辆,从事干线物流的卡车保有量约500万辆。

运营成本主要为取消司机所节约的人力成本,短期L4自动驾驶预计仍将要求强制配备安全员司机。

L4自动驾驶仍处于较早期,我们对渗透率的估计可能有较大偏差。

表:自动驾驶运营业务空间估计

资料来源:公开资料整理

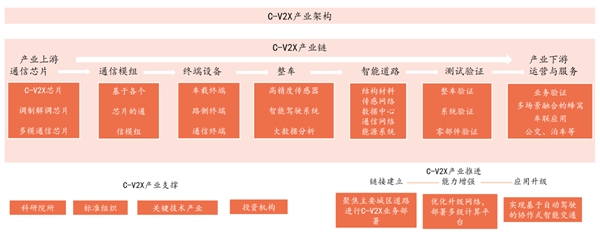

根据IMT-2020(5G)推进组C-V2X工作组,C-V2X产业链主要包括通信芯片、通信模组、终端设备、整车、智能道路、测试验证以及运营与服务环节。其中的参与方包括芯片厂商、模组厂商、通信设备厂商、主机厂、集成方案商、电信运营商、交通运营部门和交通管理部门等。

图:C-V2X产业架构:产业链、产业支撑和产业推进

资料来源:公开资料整理

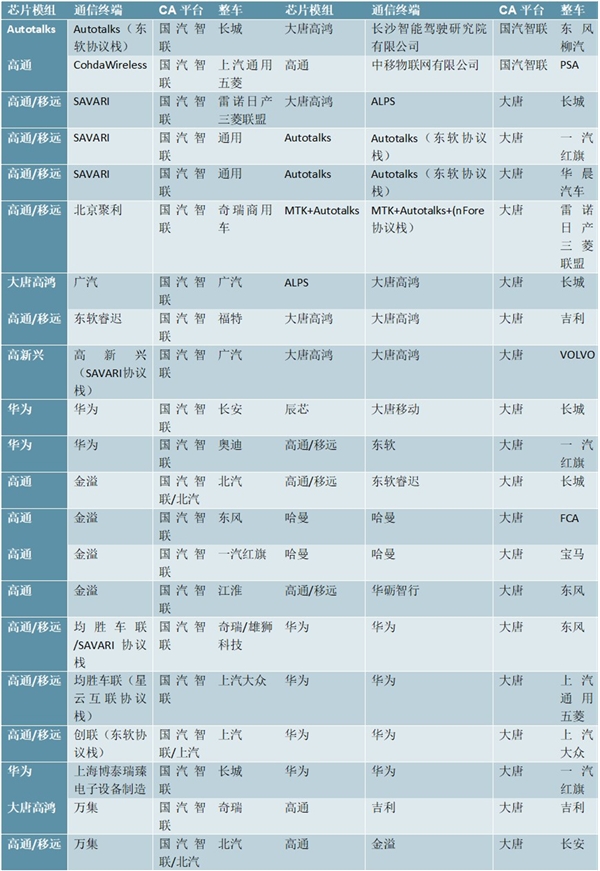

当前的车联网行业尚处于技术验证期的末段,我们尚无法通过市占率等指标判断市场格局,但我们认为,2019年末的“四跨”测试是观察行业发展格局的重要窗口。

2019年10月22日至24日,在中国汽车工程学会年会暨展览会期间,IMT-2020(5G)推进组C-V2X工作组、中国智能网联汽车产业创新联盟、中国汽车工程学会、上海国际汽车城(集团)有限公司共同举办“跨芯片模组、跨终端、跨整车、跨安全平台”C-V2X“四跨”互联互通应用示范活动。参与企业包括27家整车企业、11家芯片模组企业、28家终端产品和协议栈企业、2家CA平台企业、5家安全芯片及其他企业。

“四跨”测试覆盖了当前主流的车联网产业链参与方,通过对测试车队的分析,我们看到:1.在芯片模组方面,大唐、华为、高通、移远等企业的方案应用较为广泛,已经可以提供较为成熟的V2X模组,东软、星云互联等厂商可以提供配套的协议等软件基础;2.在路侧设备方面,华为、大唐、金溢、星云互联、东软、万集等厂商已经可以提供OBU、RSU硬件设备;3.在整车制造方面,上汽、一汽、福特、通用、吉利等主机厂逐步开发V2X相关产品,大力推动新车联网功能;4.在安全与测试验证方面,大唐电信、国汽智联提供安全平台,演示V2X技术落地过程中的通信安全验证场景。

表:“四跨”测试车队总表

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020车联网行业市场发展趋势分析,政策落地速度超预期推动车联

2020车联网行业市场发展趋势分析,车路协同V2X应用场景广泛帮助

全球自动驾驶行业市场发展趋势分析,欧盟重视顶层设计和新技

2020车联网行业技术发展分析,技术革新带来车联网质地飞跃发展

未来5年高阶自动驾驶汽车产业进入高速发展阶段,高精地图升级

2019车载芯片行业市场情况分析:自动驾驶的定制化需求提升,

2020车联网行业市场发展趋势分析,车联网在“战疫”中大显身手

2020车联网市场发展趋势分析,车联网有望成为5G最大应用市场产

2020车联网行业市场发展趋势分析,车联网快速发展互联网巨头积

2020ETC行业市场发展前景分析,车联网接力ETC推动RSU建设量持续增

2020车联网市场分析,不断完善的技术+利好的政策推动车联网市

2020车联网市场现状分析,传统车企和互联网巨头共同推进车联网