一、充电桩被明确纳入“新基建”, 各区域持续布局和投资

面对疫情影响,“新基建”按下启动键。3月4日,中共中央政治局常务委员会召开会议,明确提出加快5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等新型基础设施建设。充电桩作为与新能源汽车相配套的基础设施,正式与5G基建、大数据、AI等热门板块,共同纳入本轮“新基建”。

为何在此时将充电桩列入新基建领域?当前我国充电桩建设正面临着巨大缺口。根据《电动汽车充电基础设施发展指南(2015-2020年)》,到2020年,新增分散式充电桩超过480万台,规划车桩比(新能源汽车与充电桩保有量配比)基本达到1∶1,以满足全国500万辆电动汽车充电需求。然而,截至2019年底,我国充电桩仅为120万台,车桩比约为 3.5:1,与规划仍存在明显差距。

缺口之下,各区域持续布局和投资。21世纪经济研究院认为,整体而言,在本次充电桩被明确纳入“新基建”以前,中国多地已提前驶入充电基础设施建设的快车道,为本地新能源汽车发展提供了重要的基础保障。在区域分布上,广东、江苏、北京、上海发展势头非常强劲,无论是存量还是增量上都处于领先地位,未来区域之间的建设进度或将拉开距离。

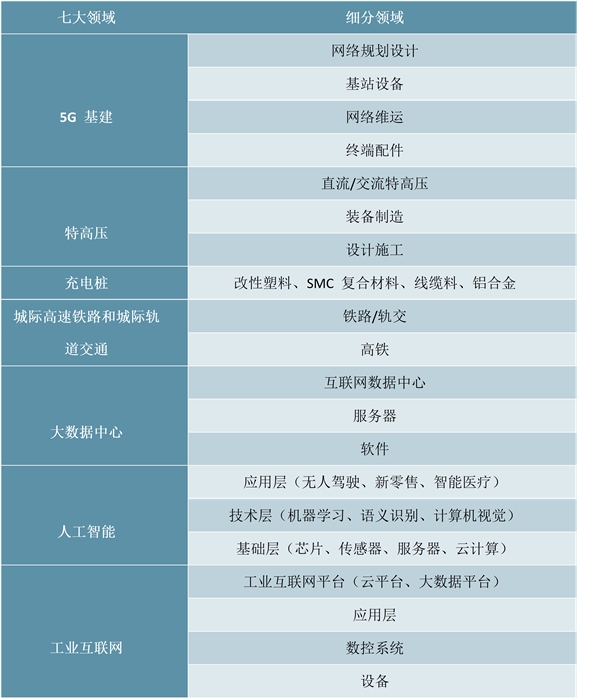

图表:“新基建”七大领域及其细分领域

资料来源:锐观咨询整理

二、中国充电桩建设提速,充电场站建设数量达到3.6万座

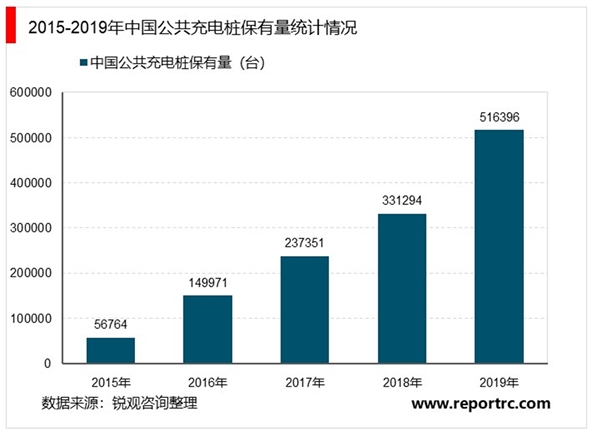

事实上,目前我国充电桩建设远不足政府规划提出的2020年建成500万个充电桩、车桩比1:1的水平,亟待跳跃式发展。今年1月份,中国电动电动汽车基础设施促进联盟(简称:充电联盟)发布了《2019-2020年度中国充电基础设施发展年报》,截至2019年12月份,全国充电基础设施累计数量为121.9万个,其中公共桩51.6万个,私人桩70.3万个。充电场站建设数量达到3.6万座。

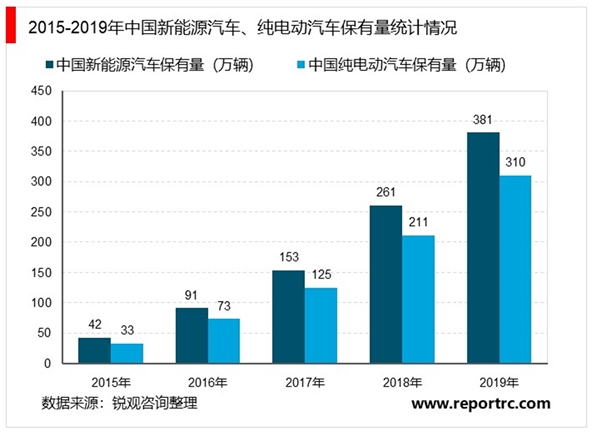

而根据公安部统计数据显示,截至2019年年底中国新能源汽车保有量达381万辆,其中纯电动汽车保有量达310万辆,占新能源汽车总量的81.19%。若按照纯电动汽车310万辆来计算,目前我国车桩比例仅为2.6:1。

三、呈现出较强的区域集聚效应,未来充电桩区域不平衡态势或将进一步扩大,

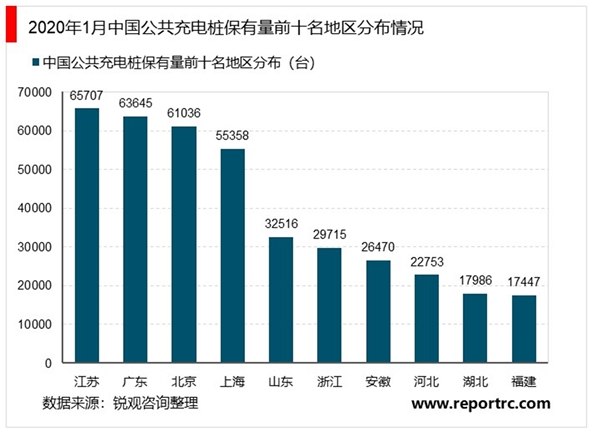

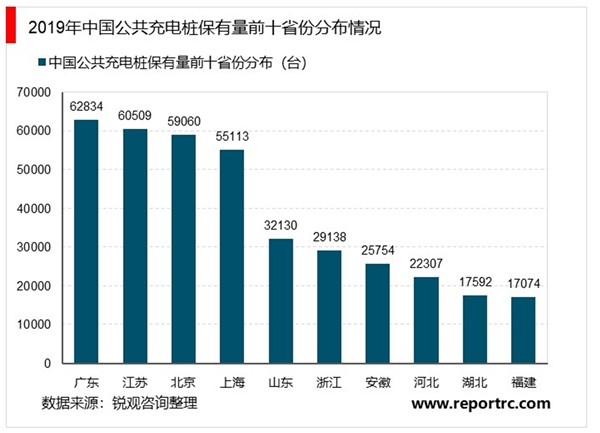

公共充电桩保有量前十名的地区分别为江苏、广东、北京、上海、山东、浙江、安徽、河北、湖北和福建,公共充电基础设施建设占比达73.9%。粤苏京沪领先优势明显,与2019年相比,除江苏、广东位置对调外排名无其余变化,头部格局已较为固定。

基于各地区建设进度,梯队分布较为清晰。基于2019年末的公共充电桩保有量数据,全部地区可分为四大梯队:第一梯队为江苏、广东、北京、上海,四地公共充电桩保有量均在50000台以上;第二梯队为山东、浙江、安徽、河北,其保有量均在20000至50000台之间;第三梯队为湖北、福建在内的9个地区,这一梯队的保有量均在10000台以上;第四梯队为余下14个地区,整体发展较滞缓。

其中,江苏在充电桩赛道上堪称实力最强。从保有量和增量上看,粤苏京沪处于绝对的“领头羊”位置,但在“车桩比”指标上江苏更胜一筹。当前,江苏省的车桩比徘徊在4:1左右,在保有量前四名地区(江苏、北京、上海、广东)中,该车桩比为最优值。

同时,21世纪经济研究院注意到,中国充电基础设施发展带有较强的区域性,集聚效应显著。公共充电桩集中分布于东部地区,尤其是长三角、京津冀、珠三角城市群已成为公共充电桩的主要集聚地。相比之下,东北、西北、西南等地区建设进度明显落后于东部城市群。

这种不平衡性,在充电桩的保有量和增量上都有较为明显的表现。保有量方面,截至2019年末,广东、江苏、北京、上海公共充电桩保有量占比高达46%,而第四梯队14地区的总占比仅为7.6%。增量方面,广东、江苏增量最突出,分别增加了17494台和12881台,占全国新增占比均超过10%。除广东江苏占比均超10%外,浙江、安徽、北京等18个地区的总增量全国占比也接近九成。

对此,21世纪经济研究院认为,当前中国的公共充电桩分布已呈现出较强的区域集聚效应,多集中于东部城市群。与此同时,头部格局已较为固定,粤苏京沪同处第一梯队。可以预见的是,随着各地公共充电桩的保有量和建设速度拉开差距,未来区域不平衡的态势或将进一步扩大。

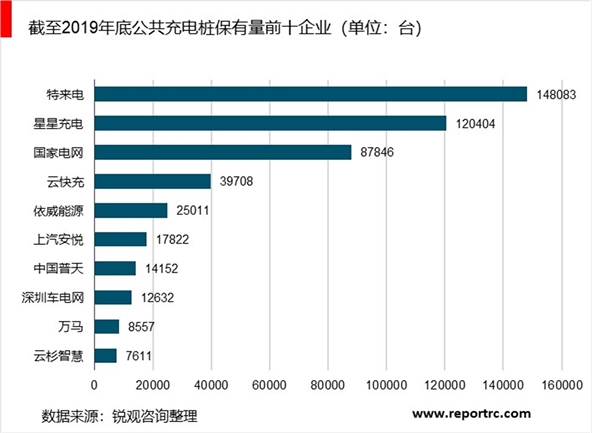

四、特来电公共充电桩保有量遥遥领先,头部格局已较为固定

根据中国充电联盟统计数据,截至2019年12月,全国规模化运营商企业(充电桩保有量大于等于1000台)共有22家,其中特来电、星星充电、国家电网、云快充、依威能源、上汽安悦、中国普天、深圳车电网充电桩保有量超过10000台。

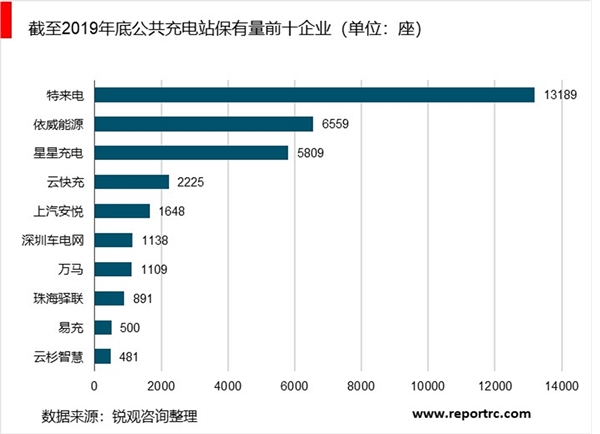

根据中国充电联盟统计数据,截至2019年12月,全国规模化运营商企业(充电站保有量大于等于100座)共有18家,其中特来电、依威能源、星星充电、云快充、上汽安悦、深圳车电网、万马充电站保有量超过1000座。

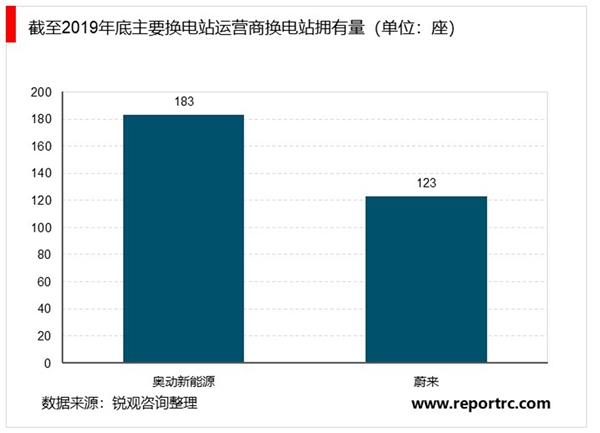

在换电站方面,我国换电站运营商主要有奥动新能源和蔚来,其中奥动新能源拥有换电站183座,蔚来拥有换电站123座。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

统计数据:历年基建资金来源

新基建:各大省市公布重点项目投资计划及投资规模

老基建复苏、新基建加力,地方两会政府工作报告对“投资”的

2020年新基建产业发展趋势分析及政策建议

中国人工智能行业市场前景:人工智能纳入新基建体系

中国工业互联网行业市场现状及发展趋势分析:工业互联网纳入

人工智能产业趋势分析:新基建浪潮下,人工智能建什么、怎么

城际高速铁路和城际轨道交通纳入新基建体系

新能源汽车充电桩纳入新基建体系:充电桩仍有较大的建设空间

特高压纳入新基建体系:特高压未来市场增量分析

2020充电桩市场预测:国网启动新一轮充电桩投资建设27亿元,覆

中国公共充电桩行业市场规模及运营模式分析:8家运营商占总量