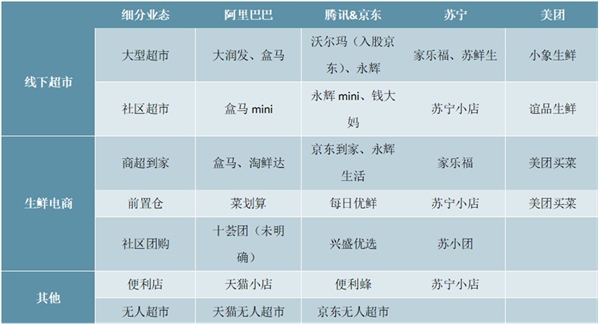

阿里、腾讯京东、苏宁、美团等零售巨头均有布局,生鲜零售开始划分阵营对垒。随着线上整体增速的放缓,体量大、手握重金的互联网巨头开始将目光投向广袤的生鲜零售市场。如阿里巴巴除自建的盒马外也收购了大润发,并尝试整合旗下各生鲜零售业务。腾讯并非起家于零售业,但也联合京东、永辉、每日优鲜等企业,尝试与阿里的生态圈抗衡。互联网两大巨头外,苏宁于2019年收购家乐福,并配合苏宁小店开展生鲜业务;互联网新贵美团也开始试水生鲜业务,尝试进一步扩大其本地生活的服务圈。

生鲜零售单价、利润虽低,零售巨头仍大力投入。我们认为核心原因为增加流量、完善消费数据库,同时生鲜零售行业也的确存在改进空间:一是终端需求可被进一步集中起来,形成合力反向整合供应链上游,降低中间成本。二是可不断增添或改进零售业态,以对应不同的消费场景,吸引更多消费者。

图表:部分零售巨头直接经营或投资的生鲜零售业态

资料来源:公开资料整理

1、盈利模型决定供应链&消费者触达为竞争核心

在生鲜零售的简单盈利模型中,营收可大致拆分为客单价&客单量两部分,线下业态也可拆分为单店收入&门店数。营收、毛利率&营业费用再组合出净利润。

•客单价、毛利率:均与商品有关,如商品丰富度、价格&成本等,因此商品供应链是关键中的关键。

•客单量、营业费用:客单量受消费频次、消费群体数影响,营业费用如门店、平台运营成本、商品配送成本等也是触达消费者所需的成本,因此如何高效触达更多消费者成为第二个关键。

伴随着新零售到来的步伐以及社区团购迎来的新风口,电商巨头们亦纷纷布局生鲜电商。阿里有盒马鲜生,京东有7Fresh,苏宁有苏鲜生,步步高有鲜食演义,同一赛道角逐的还有,美团的小象生鲜、易果生鲜、天天果园、大润发优鲜等。生鲜电商的抢滩战未来将更加激烈。

国内生鲜销售渠道中农贸市场占73%,而超市渠道渗透率仅为22%,相比与发达国家70%以上的水平,仍有较大差距。随着新零售的风口刮到了社区生鲜领域,社区生鲜近年来仍密集开店,一是行业巨头降维打击,布局“社区生鲜”市场,二是生鲜传奇、钱大妈之类的小品牌井喷式爆发。

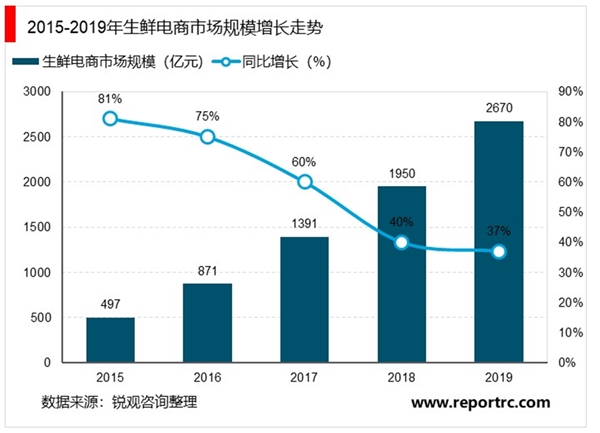

2、行业发展现状一:行业市场规模已增至2000亿

中国生鲜电商行业历经探索、高速发展、洗牌,进入后成长期转型升级阶段。中国生鲜电商市场发展迅速,平均每年保持40%以上的增长率,及至2018年,其市场规模已增至2000亿,是新零售中当之无愧的潜力股。

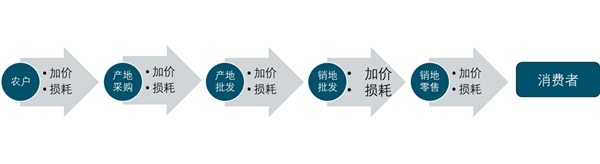

生鲜具有种类繁多、易腐、非标等特点,传统供应链层级较多。行业发展早期,由于产销的两头体量均不大,为了规避风险,需大量中间商对不同产地、季节、规格、品质等的产品进行分级&定价,并完成产品采购、运输、加工储存等工作。因此形成了层层加价、损耗的情况。

随着线下超市行业的做大做强、线上零售巨头的入局,下游的生鲜零售商已有足够的规模跳过中间商直接在产地采购。但生鲜的非标性质使得生鲜采购主要靠一线人员凭经验完成,不少生鲜电商新设不久,难以在短期内形成稳定可靠的供应链。而线下超市企业如永辉超市、家家悦等深耕生鲜供应链多年,拥有更为完善的直接采购&供应能力,形成了生鲜领域上的护城河。

传统生鲜供应链需要层层加价、损耗

资料来源:公开资料整理

3、消费者画像差异大,以多业态触达各类消费者

生鲜虽为刚需,但消费者画像差异大。如年轻群体空闲时间有限,更注重便利性;中年家庭精打细算能力强,对价格更为敏感,但商品品质同样重要;老年消费群体空闲时间多,愿意花大量时间在不同商家中货比三家,寻求质优价廉的商品。高线城市消费者对生鲜电商的熟悉度也与低线城市消费者有所差异。

伴随着新零售到来的步伐以及社区团购迎来的新风口,电商巨头们亦纷纷布局生鲜电商。阿里有盒马鲜生,京东有7Fresh,苏宁有苏鲜生,步步高有鲜食演义,同一赛道角逐的还有美团的小象生鲜、易果生鲜、天天果园、大润发优鲜等。生鲜电商的抢滩战未来将更加激烈。

图表:巨头企业生鲜电商布局分析

资料来源:公开资料整理

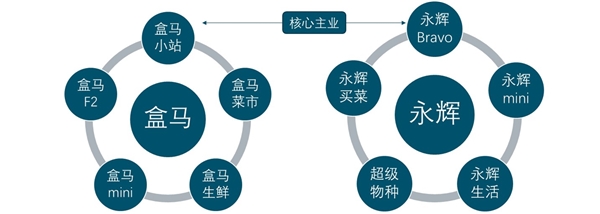

因此,不少企业尝试同时经营多种业态,进一步贴近消费者,扩大消费群体。如盒马、永辉超市两家生鲜零售企业,在核心主业持续扩张的情况下,近年来持续尝试开设多种业态。

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

电商导购行业市场竞争格局及行业发展有利因素及不利因素

生鲜电商行业市场现状分析,经营模式多样O2O、垂直电商、综合

二手车电商市场趋势分析:电商平台有望打开二手车存量空间

休闲食品电商行业发展有利因素及有利因素

休闲食品电商行业竞争格局及主要进入壁垒

2020年电商行业发展趋势分析:低渗透高增长,直播带货将是电商

2020年电商行业市场发展趋势分析:社交平台加入,直播电商方向

2020电商行业市场发展前景分析:网红带货兴起,各大平台纷纷入

2020快递行业市场发展趋势分析:更多类别电商进入,是快递行业

2020生鲜电商行业市场发展前景分析:疫情创造出的现实需求,有

2020在线购物行业发展趋势分析,疫情有望加快畜禽冰鲜的消费替

2020生鲜电商行业市场发展趋势分析,生鲜电商发展迅速多业态齐