1、“以广取胜”或“以专克敌”铸就物联网模组企业护城河

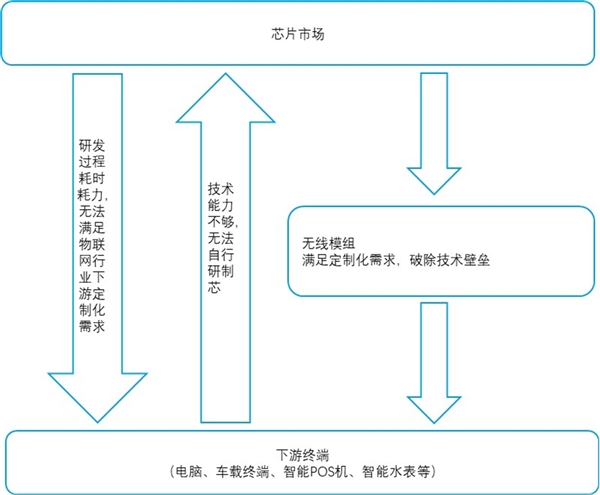

无线通信模组对接高标准芯片市场和需求多样的下游应用市场,从是物联网产业无法替代的环节。无线通信模组将物联网感知层终端产生的设备数据需要通过无线通信模块汇聚至网络层,处于上游标准化芯片与下游分散化垂直领域的中间环节,需要满足不同客户、不同应用场景的特定需求。我们认为模组行业价值体现在两点,对于上游而言,芯片厂商(基带、射频、存储等)技术壁垒高,专注于芯片性能研发,产业高度集中,无法满足下游差异化功能需求;对于下游而言,物联网应用客户分散,行研发投入巨大,直接面对上游强势供应商话语权显弱。无线通信模组硬件集成与软件设计,融合多种通信制式,满足不同应用场景下的环境要求,大大简化了应用厂商的工作,实际上解决了上游芯片厂商涉足太深不经济,下游客户自行研发有难度的痛点。

图表:无线通信模组上下游

资料来源:公开资料整理

2、模组位于物联网中游环节,“以广取胜”或“以专克敌”是模组企业发展的必要路径

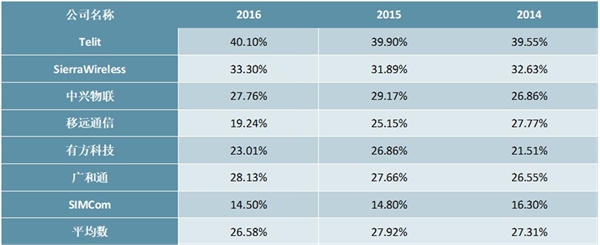

从销售收入看,国内厂商还有明显差距。SIMcom虽然出货量占23%,但是收入市场份额仅有9%,传统三巨头仍旧占有70%的价值。国内厂商无线模组毛利率偏低,出货量与价值量不匹配,从业务层面主要是三方面原因:(1)高端产品不足:以2G/3G连接为主,4G应用占比还不高;(2)重点客户不足:国内下游厂商对价格敏感,大部分厂商海外市场拓展不到位;(3)综合应用服务不足:以模组销售为主,大部分厂商缺乏终端深度定制能力,和平台、应用缺乏联动。更深层次的原因,是海外上游芯片垄断和下游场景抢跑,相比国内模组厂商具有更好的产业环境。

图表:部分模组厂商的综合毛利率

资料来源:公开资料整理

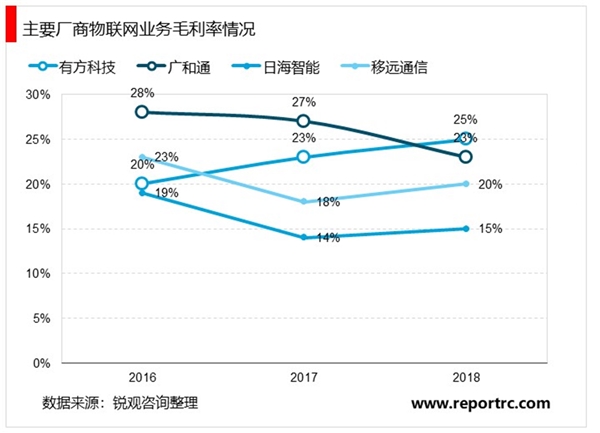

“以广取胜”或“以专克敌”铸就物联网模组企业护城河。模组企业不具备上游高研发投入的芯片行业壁垒,同时无法直接面向下游市场,通信模组厂商需要牺牲毛利水平换取市场。我们观察到市场上两类模组厂商,规模较大的生产厂商通常下游标准化程度较高,毛利水平略低。而规模较小的厂商均看准付费意愿较高的定制化细分下游市场,以获取较高毛利率。我们认为“以专克敌”或“以广取胜”成为模组企业护城河。

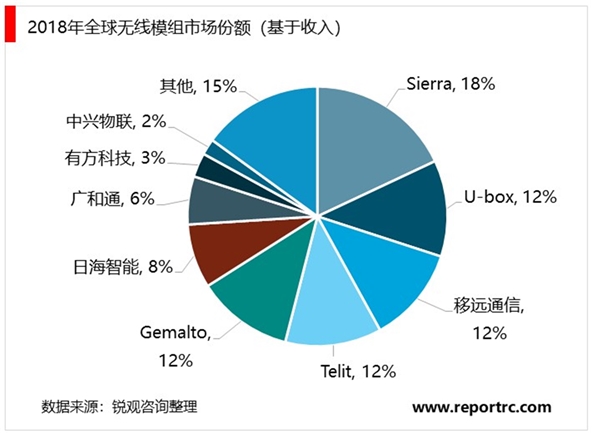

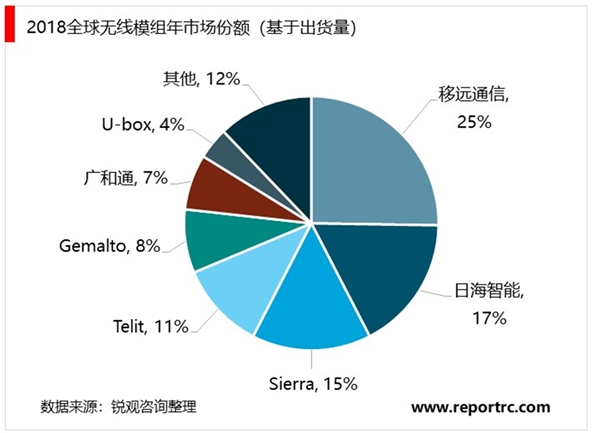

以广取胜:此类厂商面对高标准化通信模组市场,以移远通信和芯讯通为例,两家公司全球出货量排名前两位,根据TechnoSystemsResearch的统计数据,移远通信占据全球市场份额的25%。该类模组厂商应该以规模优势来提升企业毛利水平。企业策略注重品牌的树立和市场份额的扩张,研发应该紧跟芯片企业节奏,注重在全球销售渠道的布局。

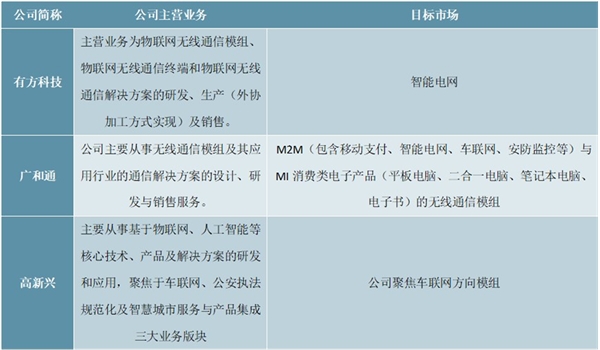

以专克敌:此类下游领域对于通信模组定制化要求较高,以有方科技、广和通和高新兴为例,三家企业分别面向智能电网、消费电子产品、车联网这类定制化程度较高且下游客户付费意愿较高的市场。该类模组厂商应通过定制化产品去的更高盈利水平,企业策略应该更注重产品的研发,加深与特定下游场景厂商的合作程度。

图表:国内主要无线通信模组公司概况

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

智能手机Al应用势如破竹,搭载AI芯片手机成市场主流

汽车走向智能驾驶时代,芯片巨头引导自主智能运算平台革命

2019安防监控行业市场情况分析:芯片市场提升空间大

2019年物联网网络安全行业市场趋势分析:芯片正快速向联网网络

2019物联网行业市场发展趋势分析:5G将开启一个万物互联的新时

人工智能产业链分析,中国芯片市场快速发展

物联网行业发展有利因素及不利因素

2020物联网行业市场发展趋势分析,政策红利加5G融合多种技术交

芯片设计行业发展有利因素及不利因素

5G商用助推运营商,芯片、终端进展加快发展

2020射频开关芯片行业市场竞争格局分析, (内附:全球前五大

射频前端芯片市场竞争格局有望改变