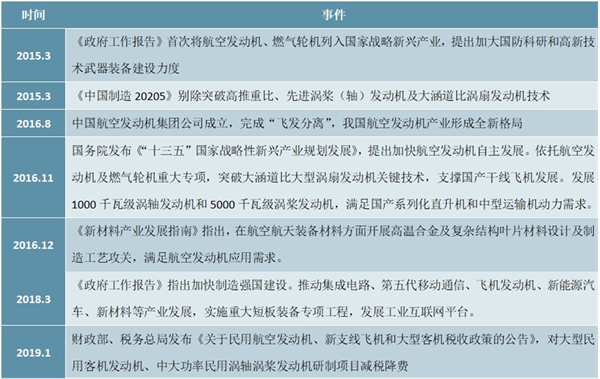

2015年起出台“两机”专项,利好国内航空发动机和燃气轮机产业发展。2015年,《政府工作报告》首次将“两机”产业列入国家七大战略新兴产业,并在“十三五”期间全面启动实施航空发动机及燃气轮机重大专项,突破两机关键技术,初步建立航空发动机及燃气轮机自主创新的基础研究、技术与产品研发和产业体系。随着“两机”专项政策不断加码,国内航空发动机及燃气轮机产业进入加速发展阶段。

图表:“两机”专项政策不断推出,利好国内航空发动机和燃气轮机产业发展

资料来源:公开资料整理

军用市场:

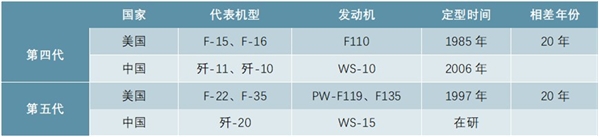

我国军用飞机与发达国家相比仍存在较大差距。我国军用喷气发动机制造水平仍落后于美、英、俄、法,我国正在努力缩小与西方空军在飞机性能、电子战等广泛能力方面的差距。目前国内现役军用机中三代机数量众多,正处于从第三代向第四代战机、五代机过渡的关键过程中,而美国的现役主力机种是第五代飞机,俄、英、法、日等国则是以第四代为主。由于航空领域飞机和发动机的研制周期很长,我国发动机与国外最先进水平整体落后一代甚至更多,整体技术差距可达20年,随着“两机”专项不断推出利好政策提速航发国产化进程,我国军用机未来可发展空间极为广阔。

军用航发老旧替换及新增需求大。我国军用飞机当前正处于由三代向四代过渡的关键时期,未来十年年现有绝大部分老旧机型将退役,配备涡扇-10系列发动机的歼-10、歼-16、歼-15将成为空中装备主力,运-20、直-20、歼-20、歼-31也将有一定规模列装,轰炸机、预警机及无人机等军机也会发生较大幅度的数量增长及更新换代,预计随着航发等关键部件自主研制进程加快,这将为发动机带来强劲的需求。

图表:我国军用航空发动机与世界最先进水平差距达20年

资料来源:公开资料整理

2、军用航空发动机高温叶片市场规模预测

高温合金是制造航空航天发动机热端部件的关键材料,先进航空发动机高温合金用量达到50%以上,被誉为“先进航空发动机的基石”。高温合金既是航空发动机热端部件、航天火箭发动机各种高温部件的关键材料,又是工业燃气轮机、能源、化工等工业部门所需的高温耐蚀部件材料,是国民经济不可缺少的一类重要材料。

从重量角度看,在现代航空发动机中,高温合金材料的用量占发动机总重量的40%~60%,以美国第三代战斗机F110发动机总重1.8t为例,高温合金用量大概在0.9t左右;从价值量角度看,高温合金结构件价值量占航空发动机整机价值的30%左右。按照2019年航发动力航空发动机及衍生产品业务实现营收210亿元计算,按照航发动力营收占国内全部航发市场80%测算,国内航空发动机市场规模为263亿元。

再按照高温合金结构件价值量占航空发动机整机价值的30%左右测算,预计国内高温合金年市场规模约为80亿元。其中铸造高温合金价值量约占到50%即40亿元;再按照叶片价值量占比全部铸造产品的60%计算,则我国军用航空发动机高温合金叶片市场规模约24亿元;按照年增长7%计算,未来10年,我国军用航空发动机高温合金叶片市场规模331亿元左右,对应48亿美元。假设中国市场占全球26%左右,预计全球军用航空发动机高温合金叶片市场规模182亿美元。

3.全球民用燃气轮机市场规模预测

燃气轮机广泛应用于发电、船舰和机车动力、管道增压等能源、国防、交通领域,是关系国家安全和国民经济发展的高技术核心装备。燃气轮机是将气体压缩、加热后送入透平中膨胀做功,把一部分热能转变为机械能的旋转原动机。按结构形式可以分为重型、轻型、微型燃气轮机,其中全球重型燃气轮机已形成高度垄断的局面,以GE、西门子、三菱、阿尔斯通等公司为主导;轻型燃气轮机是航空发动机改型,以GE、P&W、R&R等航空公司为主导;微型燃气轮机参与者较多。

假设1)未来10年全球新装机容量为274GW。受可再生能源产业大发展冲击,全球燃气轮机市场持续萎缩。2011年全球大型燃气轮机装机量约71.6GW,2018年仅为30GW。虽然太阳能、风能等可再生能源有其明显的优势,但电厂必须考虑可再生能源间歇性这个特点来制定计划。天然气供应充沛、价格低廉,供应链具有弹性,表现出色,是可再生能源的绝佳补充。在未来10年内,全球28%的新建电厂将使用天然气;至2025年,全球发电量的22%将来自天然气发电。因此假设未来10年全球重型燃气轮机年装机量逐步减少至25GW左右,总计274GW。2)按照400MW的H级燃机计算,每台单价8亿元。燃气轮机按照燃烧室温度可以分为:E级(燃烧温度1100℃)、F级(燃烧温度1200℃)、H级(燃烧温度1400℃);其对应的单机功率分别为:E级(37-130MW)、F级(225-300MW)、H级(400-520MW)。目前市场上的E级和F级重型燃气轮机技术已经成熟,H级和J级产品也已进入市场并有成功投运的案例。假设3)不含维护费的新机采购价格占比45%,叶片价值占总机20%,高温合金叶片价值占比60%

未来10年全球重型燃气轮机新机高温叶片价值量=274GW(未来10年全球新装机容量)/400MW*8亿元(400MW的H级燃机单价)*45%*20%(45%是不含维护费的新机价格,20%是叶片占总机比)*60%(高温合金叶片价值占比)=296亿元。

3、两机叶片行业发展壁垒

两机叶片因其技术壁垒高、技术更迭慢、资质认证难、供应体系稳定的特点,使得两机叶片产品业务具备显著的经营稳定性与持续性的特征。

(1)、技术壁垒高:涡轮叶片是航发第一关键件,铸造工艺决定其性能

两机叶片技术复杂,对质量、稳定性等指标要求苛刻,高壁垒铸就高护城河。在航空航天用高温合金材料及制品领域,对于质量可靠性、性能稳定性、产品外观尺寸精确性等方面都有着非常苛刻的要求。同时,为了保障产品的质量可靠性,还必须有相应的完整质量控制体系和检测体系。如果没有一定的技术储备和研发实力,一般企业很难进入该领域。涡轮叶片的性能水平(特别是承温能力)成为一种型号发动机先进程度的重要标志。从某种意义上说,未来发动机叶片的铸造工艺直接决定了发动机的性能,也是一个国家航空工业水平的显著标志。

(2)、技术更迭慢:20世纪80年代出现的单晶叶片技术延续至今,弯道超车机会少

铸造高温合金按照凝固结晶组织不同可分为:等轴晶、定向晶、单晶高温合金,价值量在提升,也以此顺序代表了技术进步方向。从承温角度:等轴晶,工作温度为950-1050℃;定向晶,工作温度1000-1100℃;单晶,工作温度1100-1200℃。自1970年代定向晶和单晶合金出现后,所有国家先进发动机几乎都选用铸造高温合金制作最高温区工作的叶片,从此确立了铸造高温合金叶片的稳固地位。目前单晶高温合金以难以替代的综合优势继续得到广泛应用。单晶叶片相比等轴晶、定向晶,强度更高。由于单晶叶片消除了全部晶界,不必加入晶界强化元素,使合金的初熔温度相对升高,主要用于发动机中温度最高的几级涡轮,是“核心”中的“核心”材料。

高温合金铸造技术更迭慢则说明:1)技术难度大、壁垒高;2)守成者的成本、技术优势难被超越,新进入者少,导致竞争格局好。目前只有美国、俄罗斯、英国、法国、中国等少数几个国家少数厂商能够制造单晶涡轮叶片,技术更迭慢导致弯道超车的机会较少。

(3)、供应体系稳定:资质认证难,主机厂与叶片供应商具有长期稳定的战略合作关系

全球两机巨头非常注重与叶片合格供应商战略合作的长期性与稳定性。叶片供应商一旦切入供应链体系,进入合格供应商名单后,很少会被更换,具有很强的不可替代性。

民用市场:

近十年来中国航空运输业规模快速扩张,占交通运输业比重持续扩大。国内旅客周转量持续攀升,2014-2018年年均增速均在10%以上。2018年,国内航线完成旅客运输量5.48亿人次,比上年增长10.5%,民航客运量占交通运输业总客运量比重持续提升,2012年民航客运量仅占所有交通工具总客运量的8.4%,至2018年这一比例已提升至3.4%。为适应航空运输业的快速增长,国内客机机队规模不断扩大,2010-2018年,国内民航在册运输飞机数量同比增长均在10%以上。2019年底,我国民航在册运输飞机数量为达3,818架,同比增长4.9%,增速略有放缓,但近年来航空公司开始倾向于选择大座级的支线客机,50座级的支线客机大量退役,转由90座级涡扇支线客机填补市场需求,商用飞机转换需求依然高企。并且,随着未来国产大飞机C919批量生产,我国商用飞机空间将进一步拓宽。

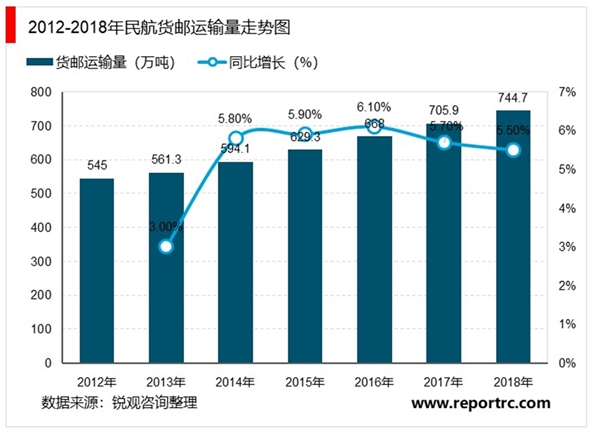

航空货运总量持续增高

近几年,我国航空物流获得了空前发展,航空运输条件的大幅改善,货运线路增多、货运飞机增加、种类更加多样化。也正因如此,我国航空货邮运输量不断提高,尤其民航货运总量的增长比较明显。

2012-2017年,全行业货邮运输量累计增长幅度为34.5%,年均增速达到6.9%。2017年全行业完成货邮运输量705.9万吨,比上年增长5.6%;2018年1-10月,我国民航货邮运输量为604.7万吨,同比增长5.5%。

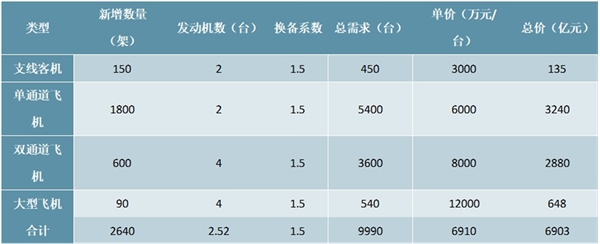

未来十年民用航空发动机叶片需求可达近2,000亿元。假设未来10年中国商用飞机年均增长率为5.4%,预计新增商用飞机2,640架。其中单通道飞机占据近2/3的比例,将新增1,800架,双通道飞机新增约600架,支线客机150架,大型飞机90架,以小型飞机配备2台发动机、大型飞机配备4台发动机进行测算,未来十年民用航空发动机需求约为6,900亿元。以叶片30%左右的价值量测算,国内民用航发叶片市场空间约在2,000亿元左右。

图表:预计未来十年民用航空发动机需求近7000亿元

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020“两机”叶片行业市场前景分析,行业具有高技术壁垒政策加

2020燃气轮机行业市场发展趋势分析,应用于众多重点工程叶片新

2020航空发动机行业市场发展趋势分析,航空发动机与大飞机国产

特种陶瓷纤维市场分析,特别适用于制备的CMC是航空发动机升级

航空发动机、燃气轮机重点发展政策汇总及解读

2020航空发动机市场需求分析,民用飞机国产化获得突破行业发展

污水处理行业有利因素及不利因素

2020智慧农业行业市场发展趋势分析,各种农业物联网应用场景正

2020医药行业子行业市场发展趋势分析,受疫情催化诸多子行业将

磁性材料行业竞争格局分析:高端磁性材料市场仍由国外企业占

呼吸机市场发展趋势分析,国产呼吸机品牌树立海外市场逐渐渗

水处理药剂行业特征及行业主要壁垒