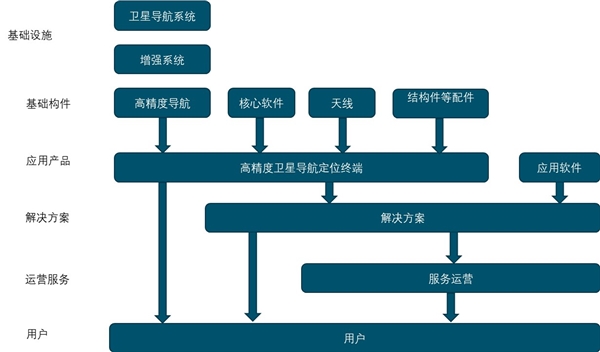

从产业链结构来看,北斗产业链要包括上游的基础元器件,中游的终端集成和系统集成以及下游的运营服务等。基础器件主要包括芯片、天线、板卡等,是整个产业发展的基础,也是产业自主可控最关键的部分;终端设备承载卫星导航定位功能,与用户体验相关,是产业发展水平的重要体现;运营服务是未来时空服务发展的根本依托,是产业实现可持续发展的最重要手段。

图:卫星导航高精度应用产业链

资料来源:公开资料整理

1、北斗产业链中2018年产业链各环节产值较2017年均有明显提升

其中下游产值增长最快。中游和上游受到芯片、板卡、核心器件、终端设备价格下降的影响,产值增速较去年进一步放缓,在全产业链中占比仍然呈现下降趋势。上游产值在总产值中占比为10.9%,其中,基础器件、基础软件和基础数据等环节的产值占比分别为4.4%、2.1%和4.4%;中游产值在总产值中的占比为47.5%,其中,终端集成环节的产值占比为34.6%,系统集成环节的占比为12.9%;下游产值占比增长较快,由于终端集成环节竞争激烈,下游运营服务准入门槛相比较低,促使终端提供商向运营服务商转变,从而推动下游产业链快速发展,其产值在2018年总产值中占比为41.6%。

表:我国卫星导航与位置服务产业链各环节产值占比

资料来源:公开资料整理

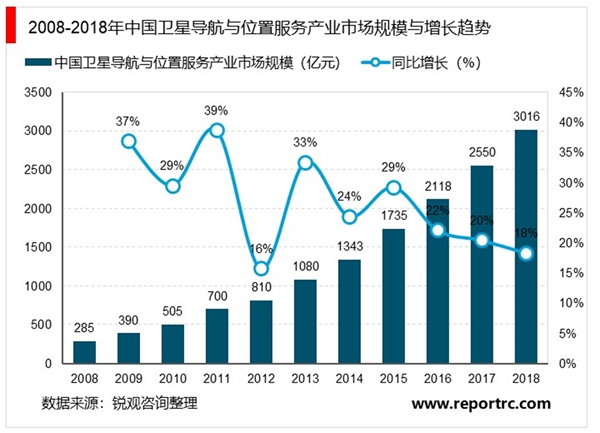

2、卫星导航行业产值超过3000亿,北斗贡献率达80%

中国定位协会发布的《2019中国卫星导航与位置服务产业发展白皮书》数据显示,2018年我国卫星导航与位置服务产业总体产值达3016亿元,较2017年增长18.3%,其中与卫星导航技术研发和应用直接相关的,包括芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值达1069亿元,占总产值的35.44%,北斗对产业的核心产值贡献率达80%,由卫星导航衍生带动形成的关联产值达1947亿元。

在具体上市标的中,出于产业链相对完整,增强自身整合能力与谈判话语权的考虑,很少有公司其业务只占据产业链某一环节,大多数公司的业务涵盖至少两个相邻的环节,部分公司也秉承着向整体方案解决商身份转变而逐步延伸自身业务链条。

3、上游基础产品

上游产品主要包括基础器件、基础软件、基础数据。其中基础器件是整个行业发展的基础,是终端集成、系统集成等环节的重要支撑,主要包括芯片、天线、OEM板卡等。据统计,截至2018年底,国产北斗导航型芯片模块等基础产品销量已突破7000万片,国产高精度板卡和天线销量分别占国内市场份额的30%和90%。

表:上游基础产品国内外主要厂商

资料来源:公开资料整理

美国GPS系统发展较早,芯片方面有博通、高通、英特尔等技术领先、竞争力强、市场占有率高的优势企业。欧洲有意法半导体(STMicro)、U-Blox、瑟福等全球领先的卫星导航芯片制造商。日本凭借其在电子、通信与信息等领域的优势,也形成了卫星导航芯片、天线、接收设备等卫星导航应用产业链。目前高通、博通、U-Blox、联发科等公司发布的最新芯片功能中均支持北斗定位,如高通向我国大量销售的智能手机芯片都内置北斗、GPS组合定位功能。考虑到国家安全和为国内企业提供一定程度的保护,北斗系统B1、B2、B3中的军用B3频段不对外资企业开放权限。国内北斗芯片国产化程度日益提高,不断突破研发瓶颈,规模化生产能力逐渐提升。2017年5月,北斗星通发布和芯火鸟Firebird芯片,该芯片是全球最小尺寸的28nmGNSS射频基带一体化芯片,支持北斗、GPS、GLONASS、Galileo多系统,低功耗、高性能。定位精度2m,可做厘米级RTK解算,支持片上多传感器融合及航位推测。

2017年9月,深圳华大北斗科技有限公司发布自主研发且拥有完全自主知识产权的国产基带和射频一体化芯片,这是全球首颗支持新一代北斗三号信号体系的多系统多频高精度SoC芯片。这款超低功耗的第三代北斗芯片可以在无需地基增强的情况之下,实现亚米级(即精度可以达到一米以内)的定位精度,并且实现芯片级别的安全加密。2019年5月,北斗年会公布两款22nm芯片,分别为高精度定位芯片和超低功耗双频双核定位芯片。车规级全系统全频高精度定位芯片Nebulas-IV在高精度领域具有里程碑的意义,采用22nm工艺射频基带一体化设计,可使高精度RTK定位模块面积进一步从30x40mm缩小到12x16mm(减少84%),模块功耗比前代削减67%。All-in-one单芯片解决方案可实现片上RTK+PPP。与此同时,超低功耗双频双核定位芯片Firebird-II,可实现业界最低功耗,具有标准定位模式、抗多径模式。中投顾问产业研究中心数据显示,截至2018年年底,北斗民用用户已达千万级;从北斗兼容机功能的终端年销售数量角度,2013-2015年间已分别达到135万套、527万套和1326万套,实现了数量级的增长,预计2020年我国北斗导航芯片市场规模可达300亿。

民用导航芯片现状。主要由四大部分构成:基带、射频、电源管理、算法(PNT或伪距差分)。

表:民用导航芯片供应商

资料来源:公开资料整理

3、民用导航芯片趋势展望:

趋势1:北斗渗透率将能够达到100%;

趋势2:未来硬件和芯片将是中国市场主导。

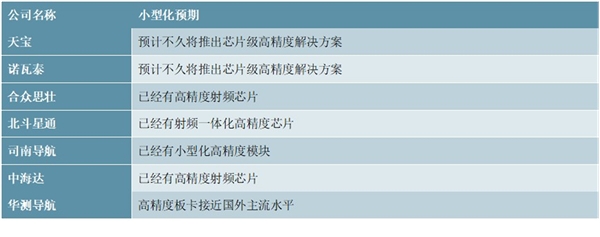

高精度板卡和天线的技术有所突破,生产规模提升。根据《我国北斗产业链发展现状与趋势》,截至2018年底,国产高精度板卡和天线已分别占据国内30%和90%市场份额。例如,上海司南导航突破了高精度北斗/GNSS模块核心技术并实现了规模化市场应用,打破了一直以来Trimble和NovAtel公司对我国高精度OEM板卡的技术垄断,其研制的AT200拥有覆盖北斗B1、B2、B3以及GPSL1L2定位卫星系统信号接收能力,并内置了高增益低噪声放大器,适合各类北斗接收机使用。

表:板卡领域重点公司比较

资料来源:公开资料整理

4、中游集成产品

中游产品指终端产品和系统集成产品,包括车载导航、航空航海GNSS设备、便携式导航终端。终端产品中的高性能专业产品主要应用于军工、测绘、授时等领域,对精度要求较高且价格昂贵;普通民用消费主要用于车辆监控、车辆导航、信息服务、个人跟踪、娱乐消费等领域。在军用方面,国产北斗二代军用终端定位精度已可达可达厘米级,在民用方面,北斗三代终端量产后有望逐步渗透卫星导航市场,实现导航自主可控。

据《2019中国卫星导航与位置服务产业发展白皮书》,2018年我国卫星导航中游产品市场容量为1433亿元,占比47.5%,在产业链上中下游中占比最多。截至2018年底,国内卫星导航定位终端产品总销量突破5.3亿台,其中具有卫星导航定位功能的智能手机销售量达到3.9亿台。汽车导航后装市场终端销量达到400万台,汽车导航前装市场终端销量达到450万台,各类监控终端销量在500万台左右,专业高精度接收机终端销量突破16万台(套)。终端设备的组成部分主要包括功率放大器、射频处理、低噪放、基带处理等模块,结构相对复杂,各个模块的元器件工艺和设计水平决定了终端产品在重量、体积以及性价比等方面能否符合客户实际使用的需求,关系到用户体验,是产业发展水平的重要体现。

表:国内外导航终端产品生产厂商

资料来源:公开资料整理

在终端产品的国际市场中,美国占据了卫星导航终端制造业的主导地位,天宝、佳明、苹果、贾瓦德等成为各自行业的领军企业。欧洲和日本在这个市场也有Tomtom、诺基亚、索尼、TopconCo.等国际知名企业。我国卫星导航终端市场中,军用终端由于对可靠性和安全性要求高,技术和资质门槛较高,且不允许外企进入,因此孵化出了一批优秀的本土企业。目前,上市公司中进入北斗军用终端市场的有海格通信、振芯科技、中国卫星、雷科防务、华力创通、合众思壮等。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。