装配式建筑行业概述:我国装配式建筑进入快速发展期PC预制和钢结构是装配式建筑的主要形式

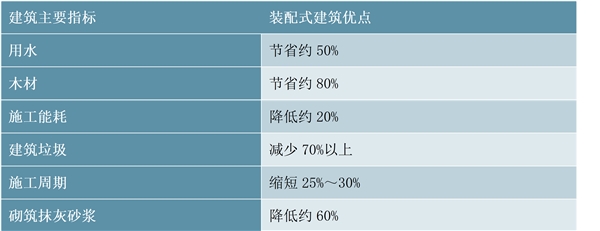

装配式建筑是指用工厂预制构件在工地装配而成的建筑,广义的装配式建筑包括预制装配式混凝土建筑、钢结构建筑、木结构建筑等。预制装配式是建筑工业化的主要特征之一,装配式建筑是工业化程度较高的建筑,建造方式一般采用系统化设计、模块化拆分、工厂制造、现场装配。装配式建筑强调的是施工技术手段创新,即采用装配式(施工装配化)而非传统的现浇、湿作业或手工作业为主的建造方式。相比于现浇建筑,装配式建筑具有建造速度快、受气候条件制约小、节省材料、节约人员配备、安全环保、构件可循环利用等优点,在节能、节材和减排方面有明显优势,对助推绿色建筑发展、提高建筑生活品质和内涵、促进建筑业转型升级具有重要作用。

图表:装配式建筑相比现浇建筑的优点

资料来源:住建部

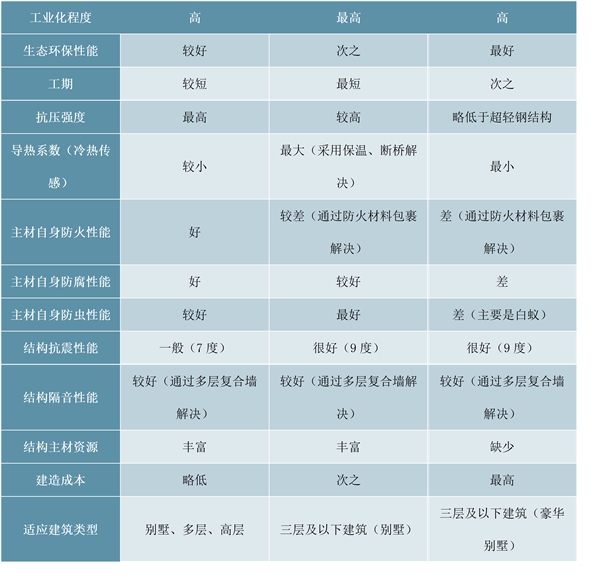

预制装配式混凝土结构(PrecastConcreteStructure,简称PC结构)是目前装配式建筑的主流,也是建筑产业现代化的重要形式之一,集中应用于中高层住宅,典型企业如上海建工、中国建筑设计院、宝业集团、万斯达等。钢结构建筑是一种正在兴起的装配式建筑,其与PC结构的不同在于,钢结构建筑主要承重构件全部采用钢材制作,广泛应用于场馆厂房、桥梁工程和中低层住宅等,典型企业如中建钢构、鸿路钢构、精工钢构、东南网架、宝冶集团等。现代木结构集传统木结构建筑材料和现代加工、建造技术于一体,但受森林资源和建造成本制约行业体量较小,典型企业主要是板材类企业如平潭发展、康欣新材等。

图表:装配式建筑三种结构对比

资料来源:公开资料整理

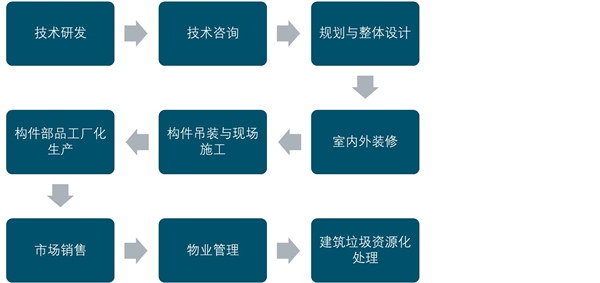

装配式建筑如同制造业,其产业链主要包括研发设计、生产制造、安装与维护等环节。装配式建筑的上游包括技术研发、技术咨询、规划与整体设计,中游包括构件部品工厂化生产、构件吊装与现场施工、室内外装修,下游包括市场销售、物业管理、拆除及报废、建筑垃圾资源化处理,每个阶段均坚持“四节一环保”的原则。若以行业/领域划分,装配式建筑的上游主要是水泥、钢铁、木材等生产商,下游领域主要包括工业建筑、住宅、酒店、办公楼、电力塔、铁路及桥梁建设等。

装配式建筑全产业链流程

资料来源:公开资料整理

我国钢结构主要应用领域及市场特征

资料来源:公开资料整理

助力建筑产业化,协助化解上游产能

绿色节能化是建筑产业现代化的主要目标,装配式建筑是实现建筑产业现代化的重要路径。装配式建筑的生产方式不同于传统的建设方式,其采用的工业化生产、装配化施工、一体化装修能有效提高生产效率和工程质量,降低建筑能耗减少资源消耗。与发达国家相比,我国目前的建筑产业化比例极低。发达国家早在二十世纪五十年代就已开始发展建筑产业现代化,根据中国建筑金属结构协会的统计,目前瑞典产业化住宅的比例已达到80%以上,英国75%以上,日本和美国达到70%,而中国的建筑量约为世界总量的50%,但工业化率却只有7%左右。

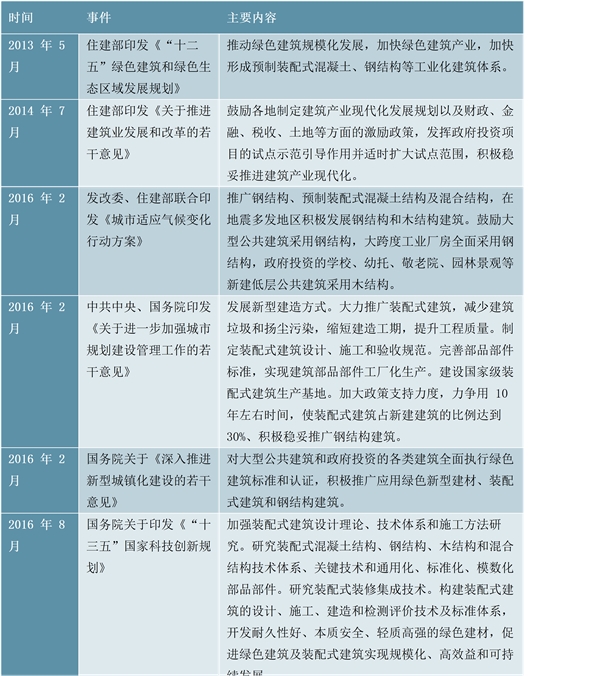

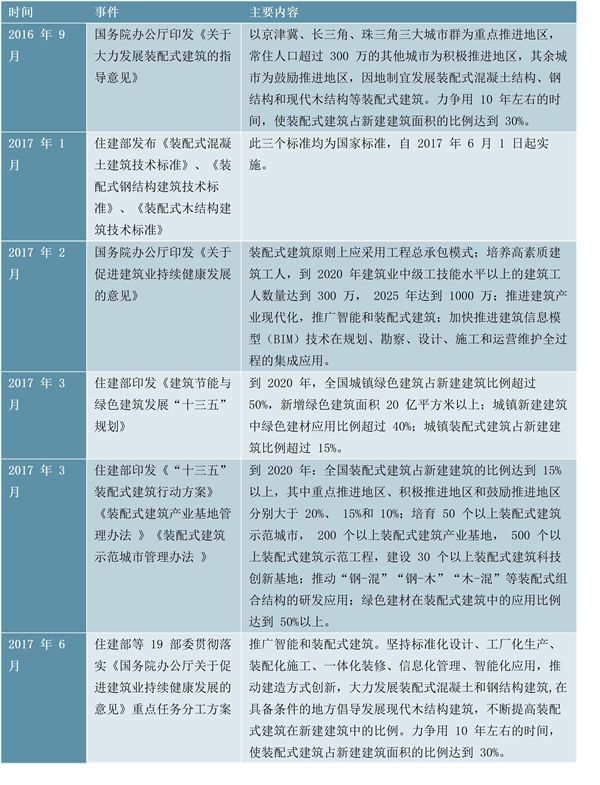

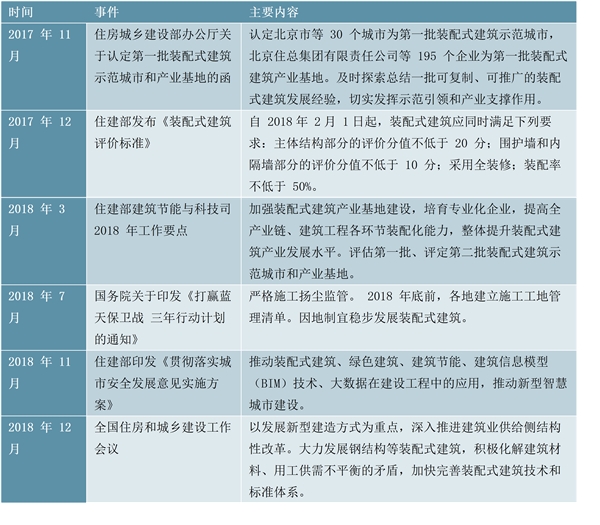

近几年来,国内建筑产业现代化进程有所加速。2014年4月,住建部制定发布《绿色建筑评价标准》。同年7月,住建部在《关于推进建筑业发展和改革的若干意见》中提出要推动建筑产业现代化,到2020年绿色建材在装配式建筑中的应用比例要达到50%以上。

2014年7月发布的《建筑节能与绿色建筑发展“十三五”规划》,也提出绿色建筑全产业链发展计划,到2020年城镇新建建筑中绿色建材应用比例要超过40%。2017年3月,住建部印发《“十三五”装配式建筑行动方案》,提出要研究装配率较高的多高层装配式混凝土建筑的基础理论、技术体系和施工工艺工法,研究高性能混凝土、高强钢筋和消能减震、预应力技术在装配式建筑中的应用;突破钢结构建筑在围护体系、材料性能、连接工艺等方面的技术瓶颈;推进中国特色现代木结构建筑技术体系及中高层木结构建筑研究;推动“钢-混”“钢-木”“木-混”等装配式组合结构的研发应用。此外,住建部已于2017年12月发布了《装配式建筑评价标准》,自2018年2月1日起实施,该标准对装配式建筑应满足的条件、装配率的计算、评价等级划分等方面进行了严格规定,

与2017年6月1日起实施的《装配式混凝土建筑技术标准》、《装配式钢结构建筑技术标准》、《装配式木结构建筑技术标准》三个行业标准,将一起发挥引领指导作用,推动我国装配式建筑健康快速持续发展。

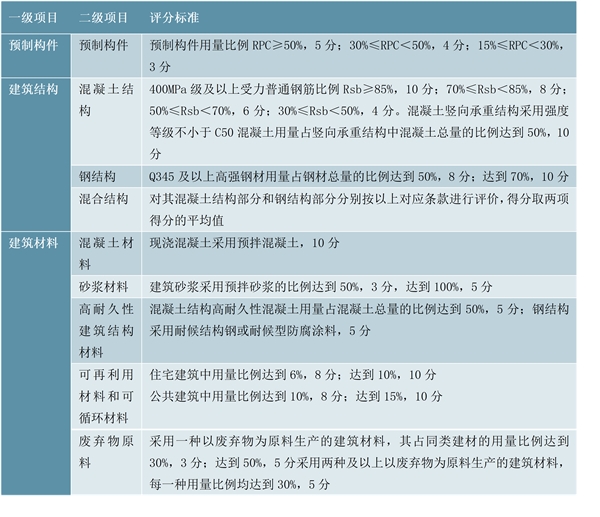

图表:绿色建筑节材与材料资源利用评价标准

资料来源:公开资料整理

在国内经济面临转型、人工成本不断上升的大背景下,此前依靠劳动密集来推进的建筑产业也将逐渐失去竞争力;另一方面,随着社会经济的发展和居民消费水平的提升,居民对建筑产品质量、安全性、舒适性、环保性能的要求也越来越高,因此,改变传统的建筑生产方式,提高建筑产品水平和质量将成为必然要求。装配式建筑以工厂生产、现场装配、设计施工装修一体化的方式实施建造,在“四节一环保”以及减排、提高品质、保障质量、减少人工、提高效率等方面都有更明显的效果,有利于实现优化资源配置。

发展装配式建筑也是助力消化上游水泥和钢铁行业产能的有效途径之一。预制混凝土行业的上游是钢筋、水泥、砂石骨料、建筑钢材及预制构件辅料等原材料的加工制造产业,因此通过发展PC预制式建筑能够拉动上游水泥等非金属建材的消费。2018年8月,工信部和国家发改委联合发布《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》,明确要求各地省级主管部门充分认识严禁新增产能对转化发展动能、优化产业结构、推动经济高质量发展的重要作用,切实做好禁止新增水泥、平板玻璃产能工作。2014年以来,我国水泥产能新增情况得到严格遏制,据中国水泥协会初步统计,2018年全国新点火熟料设计产能2043万吨,与2017年基本持平,但产能利用率仍只有71%,低于发达国家平均85%的产能利用率。

在国内经济面临转型、人工成本不断上升的大背景下,此前依靠劳动密集来推进的建筑产业也将逐渐失去竞争力;另一方面,随着社会经济的发展和居民消费水平的提升,居民对建筑产品质量、安全性、舒适性、环保性能的要求也越来越高,因此,改变传统的建筑生产方式,提高建筑产品水平和质量将成为必然要求。装配式建筑以工厂生产、现场装配、设计施工装修一体化的方式实施建造,在“四节一环保”以及减排、提高品质、保障质量、减少人工、提高效率等方面都有更明显的效果,有利于实现优化资源配置。

需求分析:政策加码,万亿市场需求开启

政策春风频吹,2020年达成15%装配化目标

政策举措密集出台,2020年装配式建筑占比要求达到15%以上。2014年以来,国内连续出台多项重要政策文件,推进装配式建筑发展。其中《“十三五”装配式建筑行动方案》

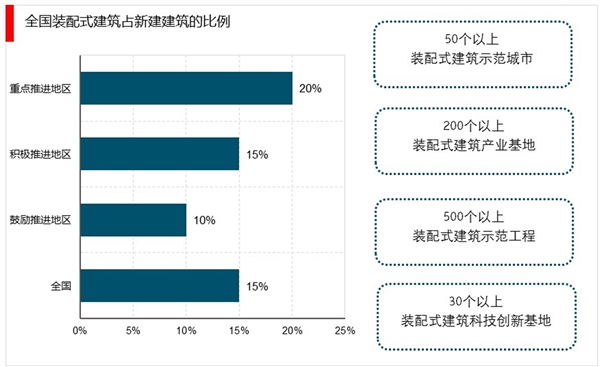

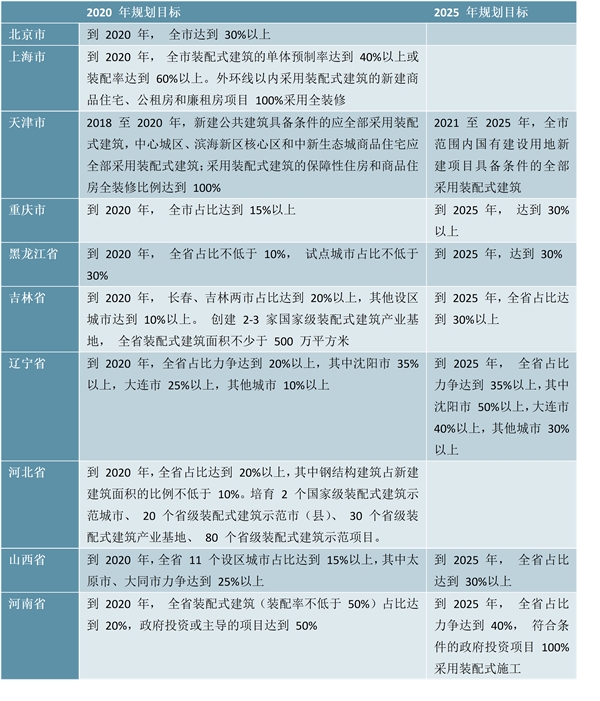

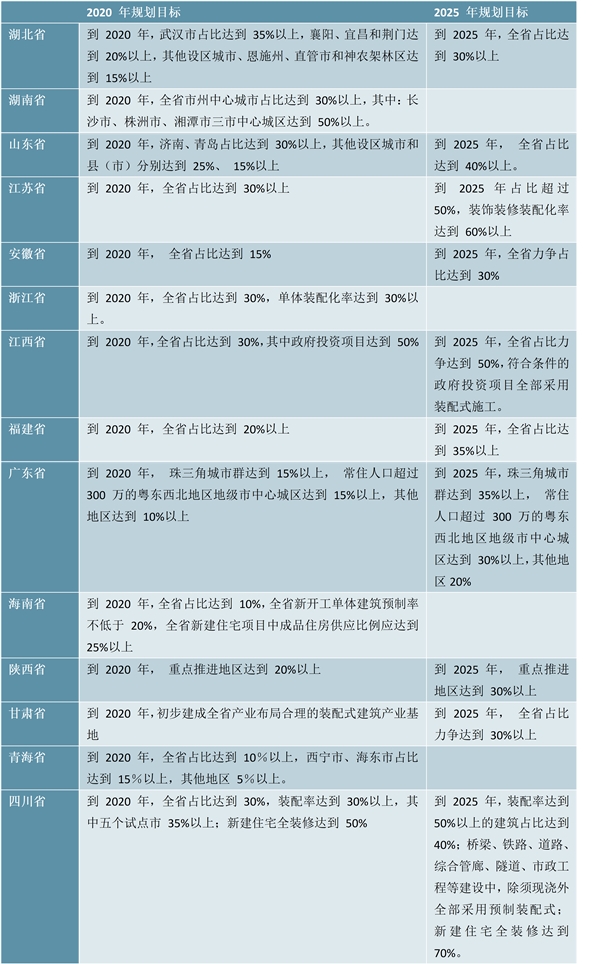

规划:到2020年全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区、积极推进地区和鼓励推进地区分别大于20%、15%和10%;国办发《关于促进建筑业持续健康发展的意见》中要求:到2025年装配式建筑占新建建筑的比例要达到30%。而2017年,我国装配式建筑面积约1.5亿平方米,占本年新开工房屋面积比例仅8.4%。若要完成前述2020/2025年的规划指标,2018-2025年我国装配式建筑将迎来快速发展期。

图表:我国装配式建筑总规划目标(到2020年)

资料来源:《“十三五”装配式建筑行动方案》,《关于促进建筑业持续健康发展的意见》

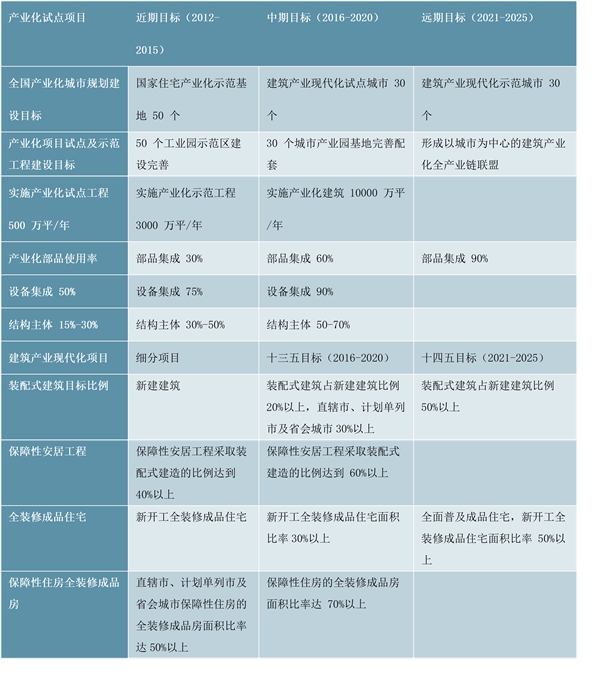

为达成15%的中期目标,住建部从试点城市和示范工程着手,为推动建筑产业现代化制订了更高更详细的指标目标。根据《建筑产业化现代化发展纲要》,政府投资类项目和保障性安居工程要率先采用装配式建造方式,全面提升全装修成品住宅比例。

图表:建筑产业化发展主要目标

资料来源:公开资料整理

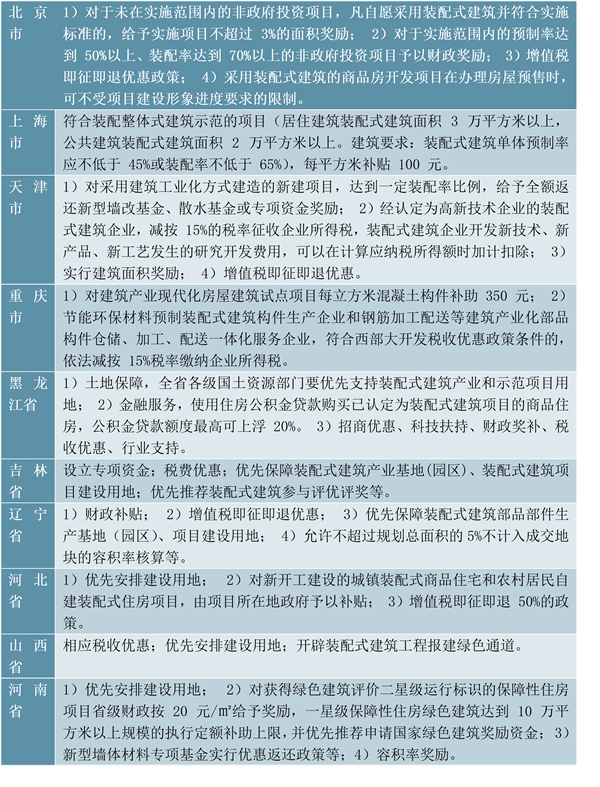

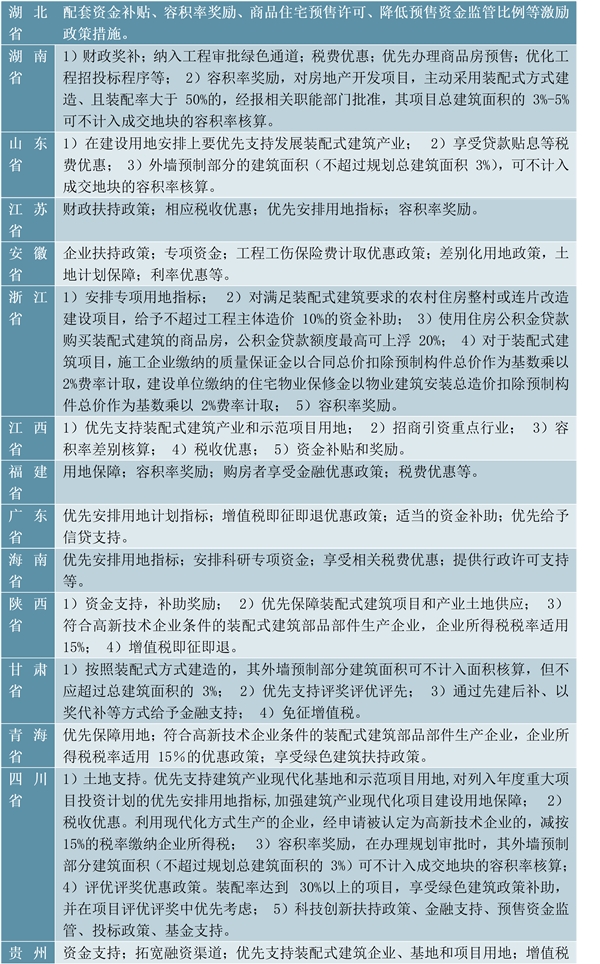

在具体执行层面,不同政府部门和31个省市自治区也都针对性出台了相应规划和举措,在税费减免、财政补贴等多个领域给予扶持,为推动建筑产业现代化发展创造条件。

图表:装配式建筑和建筑产业现代化相关规划一览(一)

图表:装配式建筑和建筑产业现代化相关规划一览(二)

图表:装配式建筑和建筑产业现代化相关规划一览(三)

资料来源:公开资料整理

图表:各省/市/自治区装配式建筑占新建建筑比例规划目标一览(一)

资料来源:公开资料整理

图表:各省/市/自治区装配式建筑占新建建筑比例规划目标一览(二)

资料来源:公开资料整理

图表:各省/市/自治区装配式建筑占新建建筑比例规划目标一览(三)

资料来源:公开资料整理

图表:各省/市/自治区装配式建筑补贴措施一览(一)

资料来源:公开资料整理

图表:各省/市/自治区装配式建筑补贴措施一览(二)

资料来源:公开资料整理

2020年装配式建筑市场规模预计突破七千亿元

2015/2016/2017年我国新建装配式建筑面积占新开工房屋面积比例分别为4.7%、6.8%

和8.4%,根据《“十三五”装配式建筑行动方案》和《关于促进建筑业持续健康发展的意见》的建设要求,到2020年全国装配式建筑占新建建筑的比例达到15%以上,2025年达到30%。

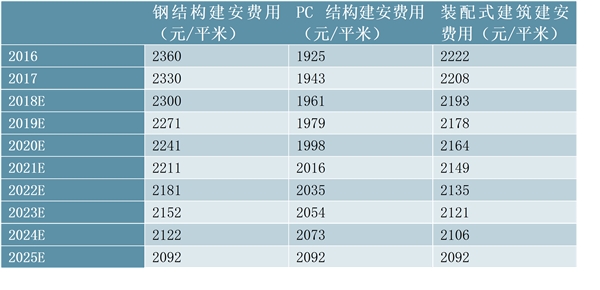

国家统计局数据显示,2018年我国新开工房屋面积为20.93亿平,近十年CAGR为7.4%,考虑到存量较大,我们假定2019-2025年新开工房屋面积年均增长3%,新建装配式建筑面积占新开工房屋面积比例从2018年起均匀增长到2020年15%和2025年30%的目标值。根据住建部2016年公布的《装配式建筑工程消耗量定额》数据,装配式钢结构高层住宅每平方米建安费用造价为2360元;而PC率为40%的装配式混凝土小高层和高层住宅建安费用造价分别为1813元/m2和2037元/m2,我们取二者均值1925元/m2作为PC结构每平方米建安费用。

住建部消耗定额显示PC率为40%的装配式混凝土小高层和高层住宅建安费用中人工费约占比15.5%,考虑到近年来建筑业人工成本处于上行通道,我们假设人工费每年按2017年建筑业农民工平均收入同比6%的增速增长,最终至2025年钢结构每平方米造价与PC结构基本一致。2016年住建部发布的119个装配式建筑科技示范项目中PC结构、钢结构和木结构项目个数分别为41、19和4个,我们取PC结构造价的68%和钢结构造价32%作为装配式建筑的造价(木结构等其他结构占比较低暂且忽咯)。

图表:装配式建筑每平方米建安费用估计

资料来源:公开资料整理

据此测算,2020/2025年装配式建筑市场规模将分别达到7208/16158亿元,2018-2020年三年CAGR为30%,2018-2025年八年CAGR为22%。

图表:装配式建筑市场规模测算

资料来源:公开资料整理

2015至2017年装配式钢结构市场规模为53.2/283.9/759.9亿元,分别占同期装配式建筑市场规模的3.8%/11.1%/21.4%,假设到2025年装配式钢结构市场规模占装配式建筑总规模的30%,则2020/2025年钢结构市场规模预计达到1774/4848亿元,2018-2020年三年CAGR为36%,2018-2025年八年CAGR为27%。以钢结构建筑占装配式建筑市场的份额占比分别为25%/35%/40%计算,2020年装配式建筑钢结构市场规模预计可达到1639/1909/2044亿元。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

钢结构行业发展有利因素及不利因素

中国建筑设计行业竞争格局及主要进入壁垒

中国建筑设计行业主要发展方向及主要进入壁垒

中国建筑设计行业有利因素和不利因素及技术特征

建筑工程承包行业发展有利因素及不利因素

装配式建筑行业分析:住宅钢结构行业标准发布并开始实施, 有

2020智能建筑市场规模分析及趋势预测:智能建筑覆盖领域逐渐增

2020装配式建筑行业市场发展趋势分析,“环保趋严+劳动力紧缺

2020建筑行业市场发展趋势分析,推广政策正在向钢结构市场倾斜

中国建筑设计行业特征及主要进入壁垒

第三方检测细分领域分析,建筑建材、环境监测、机动车检验为

装配式建筑产业园区发展趋势分析,装配式建筑产业园区前景仍