1、LED照明行业

(1)LED概况

LED是“LightEmittingDiode”的缩写,中文译为“发光二极管”,是一种新型半导体发光元件,其发光原理是基于半导体材料特殊的光电效应产生。根据半导体材料的不同,可以制作发出不同波长的光,从而显示不同的颜色。早期的LED光源发出的光颜色单一、发光效率较低,限制了LED的应用范围。目前,随着材料和技术的发展,LED光色基本覆盖所有常见颜色,发光效率也极大提高,能够满足日常照明的亮度需求。相比于其他主要光源,LED具有低电压驱动、低能耗、寿命长、体积小、响应快、颜色纯度高等优点,广泛应用于显示屏和通用照明领域。

LED光源与其他光源特点比较

数据来源:根据中国照明网资料整理

LED主要应用于各种需要照明光源的领域,根据使用功能的不同,划分为通用照明(分为民用照明、商用照明、景观照明、交通照明等)、背光应用、汽车照明、数码产品显示屏和信号灯等,主要应用领域及产品如下表所示:

LED主要应用领域

(2)LED在照明领域的发展历程

自19世纪爱迪生发明用电能照明的白炽灯并广泛应用以来,人类社会照明设备经历了三个重要的发展阶段,这三个阶段的代表光源分别为荧光灯、高强度气体放电灯和LED灯。由于高强度气体放电灯使用环境较为特殊,使用的场所一般为工业、公共照明以及其他一些比较特殊的场所,因而日常生活中广泛使用的光源还是白炽灯、荧光灯和LED光源。

第一个具有现代意义的LED诞生于20世纪50年代,而第一个商用LED则是1962年由GE、Monsanto、IBM的联合实验室开发出来的发红光的磷砷化镓半导体化合物,从此可见光LED步入商业化发展进程。20世纪中后期半导体材料研究不断深入,使LED光源颜色更加多样。进入21世纪后,各种颜色的超高亮度LED取得突破性进展,其发光效率提高了近1,000倍,色度覆盖可见光波段的所有颜色,其中最重要的是超高亮度白光LED的出现,使LED照明相对荧光灯照明具有相对优势,其应用领域跨越至高效率通用照明光源市场。由于LED照明产品具有节能环保的优良特性,各国政府也开始陆续出台相关的有利政策,淘汰传统照明产品,进而推广LED照明产品。欧美等发达国家于21世纪初,率先颁布了一系列淘汰白炽灯的法案。我国也于2011年公布《中国逐步淘汰白炽灯路线图》,于2016年禁止进口、国内销售15W以上白炽灯。传统照明产品淘汰而引起的市场空缺大部分将由LED照明产品所填补。

(3)全球LED照明行业市场分析

LED照明产品作为最具优势的新型高效节能照明产品,是世界各国节能照明重点推广产品。此前,由于LED照明产品价格相比传统照明产品较高,其市场渗透率一直处于较低水平。随着全球各国日益关注节能减排,LED照明技术的提升和价格的下降以及各国陆续出台禁产禁售白炽灯、推广LED照明产品的利好政策背景下,LED照明市场迅猛增长,产品渗透率不断提升。

2011年全球LED照明市场规模为67亿美元,2017年全球LED照明市场规模达到405亿美元,复合增长率约34.97%。同时,LED照明产品的快速发展促使LED照明产品渗透率的稳步提高,由2011年的6.60%上涨至2016年的31.30%。根据中国产业信息网的预测数据,2020年全球LED照明产业规模将达到650亿美元,LED照明产品渗透率将提高至60%,相较当前的水平,LED照明市场规模及其产品渗透率仍有大幅增长空间。

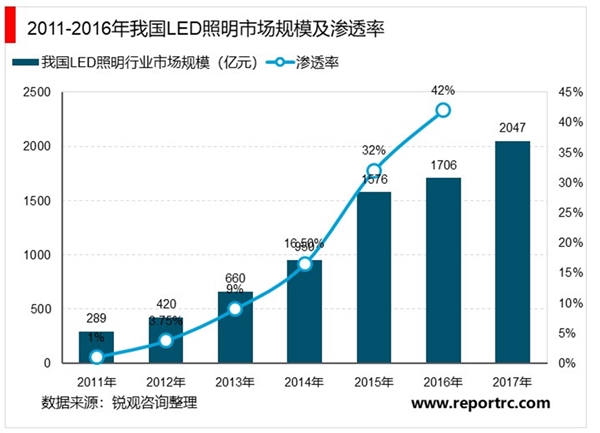

(4)我国LED照明行业市场分析

2011-2016年,我国LED照明行业的市场规模以及产品渗透率表现出与全球市场趋势一致的高速增长。目前,我国已成为全球照明市场最大的消费国。2016年,我国LED照明市场规模达到1,706亿元,LED照明产品市场渗透率提高至42%。

从供给端来看,2017年7月,国家发展改革委等13部门联合发出通知,正式印发《半导体照明产业“十三五”发展规划》。该规划指出,2015年,半导体照明产业整体产值达4,245亿元人民币,同比增长21%;LED功能性照明产值达1,550亿元,同比增长32%;LED照明产品产量约60亿只,国内销量约28亿只,占国内照明产品市场的比重约为32%;到2020年,LED照明产品国内市场渗透率达70%,尚有较大增长空间。

现阶段,我国LED照明市场供需基本处于平衡状态,随着社会消费的不断升级,以及半导体照明行业的政策指导,LED照明行业在供需两端依然存在较强的增长动力,LED照明产品在我国依然有较大的市场空间。

2、LED照明行业进入壁垒

⑴产品生产工艺与技术壁垒

LED照明行业作为新兴的高科技行业,其产品涉及到光学、材料、电子等多门专业性较强的学术领域,企业需要积累多方面的技术人才,这对企业的研发、制造人员提出了较高的技术要求。市场对LED照明产品的质量、外观、功能不断提出新的要求使得产品更新换代较快,企业需要具备长时间的产品研发和市场调研经验才能研发出符合市场需求的新产品。因此,本行业对新进入者有较高的生产工艺和与技术壁垒。

⑵、生产规模壁垒

随着LED照明行业的迅速发展以及市场竞争的日益激烈,只有形成规模优势的企业才能有效控制单位产品的生产成本,进而确立在市场上的产品竞争力。目前,我国LED照明行业的产业集中度较低,行业中存在着大量的中小企业,这些企业由于生产规模较小、资金短缺,无法通过大量的资金投入引入先进设备和进行持续性研发,产品的技术研发水平较低,仅能依靠价格战参与市场竞争,其平均生产成本会保持较高水平,不利于企业的规模化生产。随着未来行业竞争参与者的增多,行业竞争势必加强,这对中小企业来讲,由于规模小、利润低,生存压力将进一步增大。因此资本规模和生产规模构成了进入本行业的主要壁垒之一。

⑶、营销渠道壁垒

随着LED照明产品得到广泛应用,其终端客户分布广泛且不存在地域性的特点,要建立稳定、广泛的营销渠道和客户关系需要企业针对营销渠道进行大量的资源投入,并且需要企业在长期经营过程中逐步完善和积累。生产商和客户的合作是一个长期的双向选择过程,客户对于生产商的营销渠道形成了一定的要求,而新进入的企业无法快速建立起完善的营销渠道和网络,企业产品市场推广更加困难,知名度较低。因此,营销渠道的建设和维护能力是新的进入者必须面对的一道难题。

3、LED照明行业的周期性、区域性特征

⑴、周期性

我国LED照明应用领域比较广泛,没有绝对的周期性,但是某些应用领域的周期性较为明显。例如在户外应急领域,LED移动照明产品的销售旺季主要集中在秋冬季白昼较短的季节;LED台灯主要面向学生群体,因此每年的开学季是LED台灯的销售旺季。

⑵、区域性

国内LED照明应用行业具有一定的区域性特征,总体而言东南沿海地区的企业分布高于中西部地区。近年来,由于人力成本上升等因素,越来越多的企业开始将生产基地向中西部地区转移,行业的区域性逐渐减弱。

LED照明行业的利润水平与企业生产规模、产品工艺水平、经营管理质量、市场知名度和品牌影响力等因素有着直接关系。一般而言,生产规模小、产品创新与研发能力不足、产品质量低下的生产企业利润率较低;而具备自主研发能力、市场知名度高、产品档次高的企业产品利润率较高。

若市场仍处于充分竞争,随着LED照明行业上下游产业链的技术水平的不断进步和成熟、原材料成本的下降、新技术的不断涌现、各个环节的市场竞争日趋激烈,行业的整体利润水平会呈现下降趋势。但是,在行业的竞争过程中有较强自主研发能力、知名度和营销能力的厂商将会持续抢占市场份额,导致生产厂商优胜劣汰,由此可能带来的企业兼并使得LED照明行业将走向整合阶段,行业整合形成的规模化经营带来成本的下降,行业利润水平随之提高,并维持在一个相对均衡的水平。

除此之外,物联网的崛起带动LED照明走向小型连网的高值化数字照明。智能系统可以通过各种传感器收集用户、环境和其他信息,并进行数据分析,再进行设备调节。随着技术发展、产品成熟、厂商积极推动、智慧照明相关概念普及,融合个人化、以人为本的智慧照明市场将会成为未来产业发展的重点。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。