“孝道文化”共性是居家养老市场的文化温床。由于文化背景和生活方式等较为相似,日本与我国都以居家养老为主打。不同的是,日本在医疗、护理方面的开支明显高于我国,尽管都是居家养老,较为充足的医疗资源和较为丰厚的补贴使日本国民更有意愿也更有能力在健康方面消费。

日本年金及介护保险支付能力强,国内仍有较大发展空间。对比国内城镇职工基本养老保险17年人均支付金额为3.45万元/年,城乡居民基本养老保险17年人均支付金额为1521元/年,日本企业职工/公职人员人均支付年金是中国职工人均支付养老金的2.6倍,日本国民年金人均支付额为中国城乡居民人均支付养老金的26.5倍。由此可见,国内养老金体系待遇和日本还有巨大的差距,国内养老产业的成长还有赖于养老金待遇的提升。但值得一提的是,中国养老保险待遇较低的农村老人平均可支配收入为1.06万元/年,而养老保险待遇仅占其中15%,可以认为国内农村老人的实际支付能力差距并不如养老保险待遇体现的那么大。整体来看,国内老人支付能力和日本老人的差距和人均GDP的差距相近(中国2018年人均GDP为日本2017年人均GDP的1/4,资料来源:国家统计局、世界银行)。

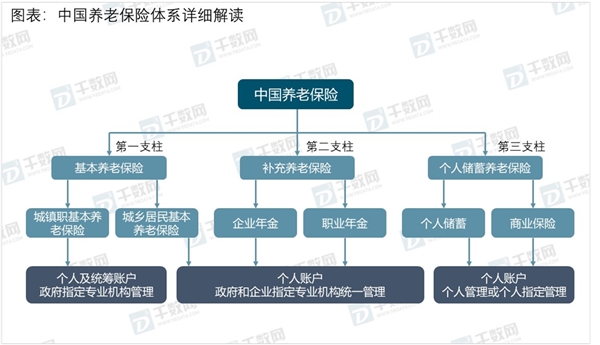

1、基本养老保险是现阶段市场的主要体系

中国的养老保险制度是由“三大支柱”构成的体系,包括基本养老保险(地方统筹为主,社保基金为补充),补充养老保险(企业年金和职业年金)和个人储蓄养老保险组成。是现阶段养老保险的主要发展主体。

其中包含城镇职工基本养老保险和城乡居民基本养老保险的基本养老保险,目前是我国保险金体系的核心,也退休人员收入最主要来源。

从具体分析看,城镇职工基本养老金的来源有所不同,城镇职工基本养老保险是依据城镇就业人员和雇佣企业提出的,包含基础养老金和个人账户养老金两类,其资金筹集来源以个人缴纳和企业缴纳两部分为主。针对企业职工而言,本人缴纳工资的8%,划入个人养老金账户,而雇佣单位缴纳的20%,统一划入养老保险基金。针对个体工商户和灵活就业人员,其缴纳上年度在岗平均工资8%计入个人养老金账户,12%计入基础养老金账户。

不同于城镇职工养老金的缴纳主体,城乡居民基本养老金的资金筹集来源以个人缴纳和政府补贴为主。

日本介护保险催生养老产业快速发展,而我国长期护理保险制度目前仍处在试点阶段。截至2017年底,长期护理保险覆盖地区包括上海、青岛、成都等14个城市,以及吉林、山东两个重点试点省份。参保人数超过4400万,当年受益7.5万余人,基金支付比例达到70%以上,人均支付7600多元/年。相比之下,日本介护保险覆盖范围广,支付力度强,2016年日本介护保险人均偿付金额为164.8万日元,约合10万元人民币。护理制度的差异是日本养老产业发展度远超国内的另一个重要原因。

日本养老产业龙头多数有跨界背景,深度挖掘原有客户资源和人才培训体系是关键。从日本代表公司的分析我们可以看到,日本养老产企业多以自己现有的产业作为依托,通过服务人群拓展、产业链拓展等方式,将业务拓展到养老及其相关服务。例如,日本企业养老业务的经营模式与定位多与其原有业务的定位相关,倍乐生和日立学馆凭借其在原有业务中庞大的客户群体发展养老业,并以小规模、连锁化为主,增加客户量的同事,深化原有客户的渗透;而西科姆则是结合自己原有的安保业务,衍生出带有二十四小时紧急救援、配备高科技监护系统的高端养老社区服务。

之所以能够壮大,一个重要原因是他们在原有产业中出色的表现,这为他们开展介护业务打下了良好的客户基础和产业链基础。

2、国内养老模式:居家为主流,社区快速发展

养老服务体系多元化,各类养老模式各司其职。《中国老龄事业“十二五”规划》要求:“充分发挥家庭和社区功能,构建居家为基础、社区为依托、机构为支撑的社会养老服务体系,创建中国特色的新型养老模式。下文将对养老模式进行梳理。

3、居家养老:上门医疗、家政和康复需求为主

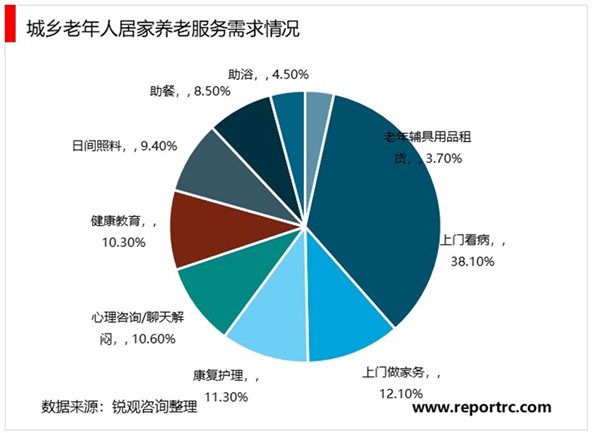

居家养老是指老年人以家庭为中心,其日常生活及照料均由家人完成,仅在有必要时,寻求养老机构、医疗机构提供医疗及心理援助。居家养老主要涉及的服务包括养老机构等提供的上门助浴助卫,日间照护,上门医疗,上门康复,家政清洁等。此外,居家养老用户会购买如移动诊疗,紧急按钮等设备,为老人在家生活提供安全及健康保障。居家养老是我国最普遍的模式,目前占比96%。

4、我国人口老龄化程度日益加剧

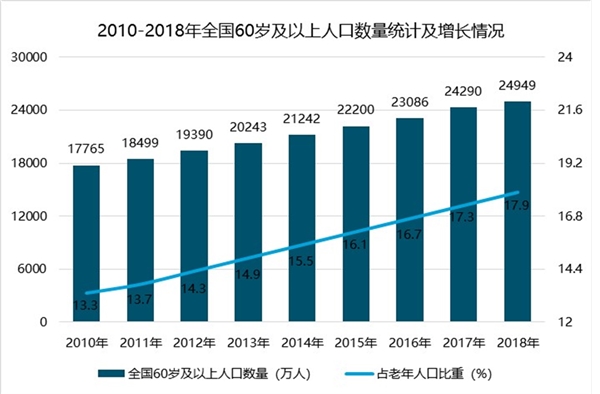

根据国家统计局数据显示,2018年年末中国大陆总人口139538万人,比上年末增加530万人。全国60岁及以上人口已超过2.49亿,占人口比例的17.9%;65岁及以上老年人口达到1.6亿,占11.9%。根据联合国的定义,60岁及以上人口占总人口比超过10%,65岁以上人口占总人口比超过7%的即为老龄社会。中国人口的老龄化程度正在加速深化。据老龄办预计,到2025年,我国60岁及以上老年人口数将达到3亿,占总人口的五分之一;到2033年将突破4亿,占总人口的四分之一左右;而到2050年前后将达到4.87亿,约占总人口的三分之一,老年人口数量和占总人口比例双双达到峰值,届时中国将进入超级老龄化社会。

资料来源:公开资料整理

根据公开资料,至2017年底60岁及以上户籍人口老龄化统计排名显示,北京已经成为户籍人口“最老的城市”,平均每天净增500余名60岁及以上老年人,老龄化率高达24.5%,天津、辽宁以22.43%和22.65%紧随其后,进入前三。全国已经有多达8个省份直辖市老龄化率在20%以上,俨然进入深度老龄化社会。

5、供需矛盾日益突出,机构养老成为发展重点。

中国在1999年迈入人口老龄化社会,至2017年止,老年人口数净增高达1.8亿。目前我国的养老服务中机构养老仅占1%,而根据养老服务业发展规划,2020年养老机构占比要达到3%。我国的养老机构仍是以社会福利型的公办养老机构为主,其他类型的养老机构发展尚未跟上,无法有效地填补在供给端公办养老机构留下的巨大缺口。

根据统计公报,当前全国各类养老服务机构和设施15.5万个,同比上年增长10.6%;其中注册登记的养老服务机构2.9万个,各类养老床位合计744.8万张,同比上年增长2%(每千名老年人拥有养老床位30.9张)。公开资料显示,北京一些养老机构仅能提供千张左右的床位,而排队登记的老人一度超过了10000人,是可供应床位数量的10倍,供需矛盾十分突出。机构养老俨然成为近期我国养老发展的重点。

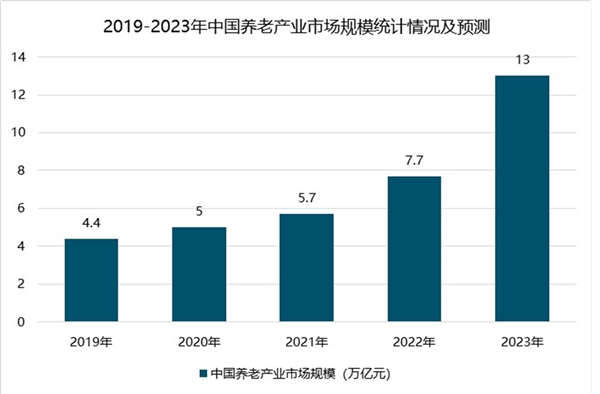

据相关统计数据显示,预测2019年中国养老产业市场规模将达4.4万亿元。2020年中国养老产业市场规模将突破5万亿元。并预计到2023年中国养老产业市场规模可达到13万亿元,养老市场发展潜力巨大。

6、多项政策助推养老机构发展,市场向各类资本全面开放

随着我国人口老龄化进程的加速,2014到2017年间国家及地方频繁出台了一系列政策,积极支持老龄事业的发展和养老体系构建。其中,机构养老得到了重点关注。

2014年商务部发布公告鼓励外国投资者在华设立营利性养老机构从事养老服务,2016年《关于做好医养结合服务机构许可工作的通知》明确提出支持医疗机构设立养老机构;支持养老机构设立医疗机构。2017年《服务业创新发展大纲(2017—2025)》则提出全面放开养老服务市场,支持社会力量举办养老服务机构,鼓励发展智慧养老。

在多项政策利好社会资本投资养老服务机构的情况之下,各类市场化主体纷纷进入,高端养老机构成为当前投资热点。如恒大、万科等房产企业,泰康、合众等保险机构以及投资机构,大动作进入养老产业,布局北京、上海、成都、青岛等一线、二线城市。民营机构养老服务迎来快速增长。

从投资主体来看,养老机构投资兴办主体多元化,目前养老服务市场上的主体一般可以分为:社会福利型与市场营利型两类。社会福利型的养老机构由政府主导开发,享受国家补贴,能够满足服务对象基本的养老需求。而市场盈利型机构则完全是民营化、市场化的运作,全方位满足不同层次的需求。由于政策的开放和支持以及社会化进程不断加快,近年来社会力量举办的市场盈利型养老服务机构正在增加并逐步发挥主体作用。

以参与机构的主营业务划分市场盈利型养老,目前的高端养老服务主体包括以房地产开发、经营、管理和服务活动为主营业务的房地产企业;提供养老保险类金融业务的专业保险机构及其他投资机构;从事老龄日常照护、医疗服务、临终关怀等的老龄服务运营商以及以资本为导向的其他投资机构。

在市场需求与政策支持的双重驱动下,养老产业作为潜力巨大的朝阳产业,吸引了大量重量级玩家入场。目光主要集中在中高端养老护理机构这块养老产业的最上层蛋糕。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

养老公寓行业市场需求前景分析,建设面临着巨大发展需求

中国养老保险行业分析,多省进入深度老龄化社会

养老护理行业发展分析,未来中国养老产业10万亿市场规模

2019全球养老行业市场发展趋势分析:人口老龄化趋势加强,市场

2019养老保险行业市场发展趋势分析:行业应从提升参与度提升总

2019养老行业市场情况分析:规模扩张竞争加剧,养老也将朝向智

2019养老产业市场发展情况分析:利好的政策为养老行业铺平道路

2019养老产业市场情况分析:医养结合是养老产业当下发展重点

2019养老保险行业:产业的制约因素是支付能力不足,未来产业链

2019养老服务行业市场情况分析:行业整体呈现上升趋势,未来前

2019年养老产业行业市场情况分析:老龄化加剧,居民收入的提升

2019社区养老行业市场情况分析:受政策的鼓励社区养老是行业发