国家工信部是智能终端产品配件行业的管理部门,主要负责制定产业政策,起草相关法律法规草案,制定规章,对行业发展方向进行宏观调控。

中国电子元件行业协会主要职能是自律、协调、监督和维护企业合法权益,协助政府部门加强行业管理,组织行业标准制订和质量监督,对全行业生产经营活动数据进行统计和分析,为业内企业提供市场指引等。

1、智能终端产品配件行业政策

我国相关部门制定了一系列支持消费电子产品行业法律法规和政策,主要法律法规如下表所示:

资料来源:公开资料整理

智能终端产品配件行业受国家产业政策扶持,行业发展前景较好。信息化是当今世界经济和社会发展的趋势,以信息化带动工业化,实现跨越式发展已经成为我国的基本产业战略。国家先后出台了多项相关政策予以鼓励和支持,将新型元器件作为我国电子信息产业重点发展的领域,电子信号传输适配产品行业也将得以长足发展。

2、智能终端产品配件行业规模

(1)智能移动终端产品

根据全球技术研究和咨询公司Gartner的数据显示,2017年全球IT终端设备(个人电脑、平板电脑和手机)出货量为22.78亿台,Gartner预测2018年全球IT终端设备出货量为23.26亿台,较2017年上涨2.11%。总体看来,移动终端市场需求量保持增加,同时消费者对智能移动终端产品市场的多元化需求日益增强。

①智能手机市场

根据市场调研机构IDC发布的最新报告指出,2017年全球智能手机出货量达到14.66亿部,2018年出货量为14.05亿部,其中国产品牌手机发展速度较快;具体数据如下:

资料来源:IDC,2019年1月

相较于功能手机,智能手机具有功能多样性、集成性的特点,彻底革新了手机的用途,使得手机从单纯的移动通讯产品进化成为集互联通信、影音视听摄录、游戏娱乐等功能为一体的平台化产品,平均单机价格远高于功能手机。智能手机市场的激烈竞争以及行业龙头的示范作用使得各厂商普遍重视自身产品带来的多角度用户体验,智能手机的配件无论从信号传输质量上还是使用寿命上均远远超出功能手机配件,因此近年来智能手机的深化普及直接推动了下游市场对高品质数据连接线产品的需求。

②平板电脑市场

2010年至2014年,全球平板电脑市场处于一个快速增长的时期,出货量增长率大大超出同期传统PC的增长率。而从2015年开始,全球平板电脑市场开始出现了下滑趋势,根据IDC报告,2018年全球平板电脑市场出货量1.452亿台,全球增长下滑11.4%,但国产品牌平板逆向增长14.9%,具体数据如下:

数据来源:IDC

③传统PC市场

根据市场调研机构Gartner的报告,全球传统PC设备(包括台式电脑和笔记本电脑)2016年出货量为2.70亿台,2017年2.63亿台,2018年达到2.59亿台。由于受到智能终端产品及移动互联网的冲击,传统PC产品面临着转型,全球个人电脑出货量连续第七年下降,不过在最近3年下降幅度逐步减缓,2018年四季度销量好于预期,市场预计全球个人电脑市场将触底回升。具体出货量数据如下:

全球传统PC设备出货量(单位:百万台)

数据来源:Gartner

④智能移动终端连接组件市场

随着全球移动互联网应用与产业的高速发展,智能手机、平板电脑等智能移动终端产品不断深化普及,改变了人们的日常生活。由于智能手机、平板电脑等智能移动终端产品的耗电量远高于传统功能型产品,电源续航成为消费者顺畅使用这些产品的主要瓶颈之一。移动智能终端产品的便携性使得其用户使用场景不再局限于办公室、家庭等室内空间,而是不断朝汽车、运动场、商场等室外或公共空间拓展,为满足不同的使用场景需要配套具有不同专项功能的配件。同时,由于智能终端产品可以生成或接收多种类型及格式的文件,这使得其数据、信号传输需求多样化,需要配套使用专业的传输线,因而产生了对各类专业配件的大量需求。

据海外市场研究机构ABIResearch和GoldsteinResearch研究报告显示,2016年智能手机配件市场收入达到627亿美元,预计到2024年,全球手机配件市场规模将达到1,043亿美元,智能终端产品配件行业在未来仍将保持较快增长的态势。

(2)影音设备产品

视听新媒体作为一类相对独立的媒体形态,近年来在国内随着人们的生活消费方式开始呈现出多样化和个性化的趋势。市场为了迎合广大消费者的不同需求,不断探索并寻求多样化发展。同时随着家庭影音设备技术不断提升,市场正处于更新换代的高速发展阶段,需求也在呈现不断上升的趋势。一般来说,家庭中使用的影音产品主要是电视、音响设备等。

①数字电视市场

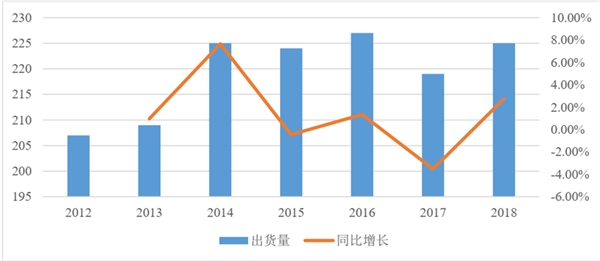

在数字电视领域,中国电子视像行业协会与奥维云网(AVC)联合发布的彩电行业报告显示,全球彩电市场目前已经进入成熟期,整体销售情况波动不大,2017年中国彩电市场零售量规模为4,752万台,零售额规模1,630亿元,同比增长4.5%,2018年国内彩电市场零售量规模为4,774万台。全球高清电视(HDTV)和超高清电视(UHDTV)市场方面,2013年全球市场总量接近2,000万台,2016年由于全球先进国家的4K内容播送及电视价格渐趋合理,其全球市场规模将大大提高,出货量达到约7,000万台。全球电视市场经过2017年的低迷之后,2018年迎来了恢复性增长,AVC《全球TV品牌出货月度数据报告》指出,2018年全球电视品牌出货225M,同比增长2.5%,其中OLEDTV出货2.4M,同比增长69.4%。

2012-2018年全球出货量(百万)

数据来源:中国电子视像行业协会

②影音电子信号传输产品市场

下游行业产品的技术提升与消费升级,对应用于影音设备的电子连接产品的市场发展提供了有利条件。其中应用较为广泛的电子信号传输产品主要包括AV、HDMI,以及近期迅速发展起来的Type-C等线束产品。

随着技术的发展以及人们对电子产品消费的需求不断升级,AV线束产品技术也在不断创新,促使AV线束市场仍在持续增长。2015年AV线束需求超过5亿条,2018年约为6亿条。

HDMI已经成为目前市场上高清互连的主要标准,全球几乎所有销售的数字电视目前都可采用HDMI接口,在DVD播放器和数字机顶盒领域中占据统治地位。未来几年内HDMI线仍将在数字电视和消费电子领域占据主导地位。随着HDMI线缆应用领域不断拓宽,其需求量也不断增加,特别是互联网电视等电子设备的屏幕尺寸进一步增大后,对HDMI线缆的依赖度日益增强。

Type-C类线束自2013年末问世以来,由于其良好的充电效率、超快的数据传输速度以及耐磨损的特性,使得其受到了市场的广泛关注,经过测试,USB3.0Type-C端口的读写速度能达到800MB/s以上,而且理论上,USB3.1Type-C的传输速度能够达到10Gbps,极大地提升了传输效率。随着Type-C类线束使用范围地扩宽,其需求量也会日益上升,根据研究机构HISMarkit研究数据显示,预计至2021年底,将会有约50亿台设备使用Type-C类线束。

(3)智能可穿戴设备产品

据市场研究公司IDC的数据显示,全球智能可穿戴设备市场近年来呈现了巨大的进步与发展,2014年的出货量达到2,880万部,2015年出货量达到7,810万部,相较2014年增长率高达171.6%。2016年可穿戴设备出货量达到1.02亿部,增长率为31.11%。2017年可穿戴设备出货量达到1.154亿部,增长率为12.70%。IDC预计在2021年全球可穿戴设备的出货量将达到2.22亿部。

3、智能终端产品配件行业进入壁垒

(1)技术实力壁垒

电子信号传输适配产品种类多样,信息传输质量要求高、工艺流程复杂、生产过程精细,技术含量较高,需要企业具有较强的产品研发、工业设计、制造工艺、产业组织、产品创新能力,以及把握产品发展趋势、消费热点和消费多样化的能力。由于国内电子信号传输适配产品的研发、生产和管理等方面的专业人才稀缺,通过自身开发需要经过多年的努力和积累,要在短时间内掌握成熟、稳定的核心技术存在较大困难,因此对于新进入者形成了较高的技术壁垒。

(2)供应商资质壁垒

电子信号连接传输产品行业下游市场主要为整机市场和配件消费市场,整机市场中品牌厂商为了维护品牌统一和严格的质量体系,注重产品品质;而配件消费市场中卖场或配件品牌商为了迎合消费者的需求多样化,在产品品质的基础上,更注重产品外观、包装的多样化、时尚化、便利性。因此,部分客户将供应商把握市场消费热点、流行时尚的设计能力也纳入了考核体系。

此外,客户在选择供应商时,会对其产品品质、公司的技术实力、生产条件、资产状况、质量保证体系、组织管理能力等各个方面进行全面考核,认证体系较为苛刻。一旦通过客户的资格认定后,为保证产品品质及稳固的采购关系,客户通常不会轻易更换供应商。严格的供应商资质认定机制以及长期的策略合作关系,对拟进入行业的企业形成了较强的壁垒。

(3)认证壁垒

出于环保、安全、品质等方面的考虑,世界各国都对信号传输产品制定了严格的产品品质认证标准及环保标准。在符合一般的体系要求基础上,对产品的安全性要求需符合中国CCC、澳洲SAA、美国UL/FCC、加拿大CUL/IC和欧洲CE等标准;对产品的环保性要求需符合RoHS指令和REACH法规等。

(4)质量控制及管理壁垒

本行业产品具有多样化、多品种、多工序的特点,在生产方面具有小批量、多批次的特性,要求生产企业快速响应客户需求的同时,能够具备灵活调整生产计划、管控成本的能力。生产企业在对业务生产流程标准化、自动化的同时,需要对非自动化工序进行标准化,并严格控制良品率。这对拟进入本行业的企业的管理能力提出了较高的要求,新进入者往往因为缺乏灵活组织管理能力而难以满足客户的需求。

(5)快速反应能力壁垒

受下游消费类电子行业产品生命周期短、更新换代快的影响,行业内企业必须对消费者偏好、技术进步、替代产品等市场变化进行快速反应,才能保证自身获得较高的市场份额。这体现在企业新产品开发设计能力强、研发到批量生产转化速度快、灵活的订单消化能力、高效的内外部协调和整合能力等。只有多次参与到主流消费类电子产品生产项目中,与知名客户达成稳定合作关系,生产企业才能够形成可靠的快速反应能力。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

智能手机Al应用势如破竹,搭载AI芯片手机成市场主流

2018年OLED行业发展现状与市场前景预测,智能手机应用领域进入

2019电声应用行业市场发展趋势分析:智能手机市场的出货量略有

2020智能手机行业市场发展趋分析,智能手机市场基本饱和5G到来

2020智能手机行业市场发展趋势分析,5G商用将缩短换机周期预计

电子元件制造行业主管部门及主要法律法规

2020智能手机行业市场发展前景分析,5G商用迎来换机潮华为三星

5G手机市场前景及行业现状分析,2020年5G智能手机将加速放量预

水泥行业错峰生产政策梳理

全球会展行业发展概况及发展趋势

中医药行业相关政策及行业市场规模预测

2020医疗信息化行业市场发展前景分析,医疗改革带来的新机遇市