(一)、EMS行业竞争格局

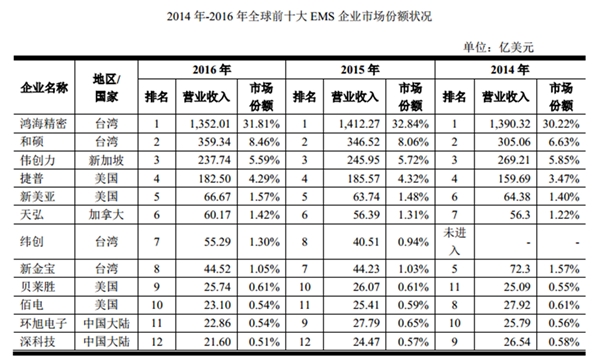

全球EMS行业的市场集中度相对较高。2014-2016年全球前十大EMS企业营业收入总额占EMS市场总收入的比重从52.67%增加至57.68%,其中,鸿海精密为全球第一大EMS企业,其营业收入占比从30.22%增加至31.81%。

从近三年全球EMS企业的市场份额情况来看,鸿海精密、和硕等国际大型EMS企业在行业占据主导地位,部分国内EMS企业,如深科技、环旭科技等,凭借良好的经营管理和快速成长的市场规模,跻身全球前十名列。

经过多年发展,我国大陆地区EMS行业形成了国际大型EMS企业和本土领先EMS企业相互竞争、共同发展的格局。发行人、深科技、环旭电子等部分领先的本土EMS企业紧紧跟随电子制造行业的发展趋势,逐渐形成了快速响应市场需求、总成本领先及产品质量稳定等优势。凭借自身经营优势,本土领先EMS企业与国际大型EMS企业展开竞争互动,承担了部分国际知名品牌商及主要本土品牌商的电子产品制造服务业务,获取了一定的市场份额。

未来,随着我国各类电子产品市场需求不断增长,华为、中兴等本土品牌商持续发力,本土EMS企业有望抓住发展机遇,进一步提升制造服务能力,拓展业务领域和丰富客户结构,进一步缩小与国际大型EMS企业之间的差距,赢得更多的市场份额。

(二)、EMS行业进入壁垒

(1)进入品牌商供应链的资质壁垒

国内外知名品牌商是EMS企业的优质客户来源,其对供应商的遴选、评审周期较长且要求严格。电子产品品牌商选择合作的EMS企业时,通常需经过1-2年时间的严格审核,对EMS企业是否具备安全的财务状况、规范的质量管理体系、先进的生产和检测设备、完善的仓储物流能力、良好的售后服务以及工人素质等多方面进行全面审核。EMS企业经审核认证成功后成为品牌商的合格供应商,双方形成稳定的合作关系后一般不轻易更改。这种严格的资质审查和长期稳定的合作关系对拟进入者形成很高的壁垒。同时,新进入者由于缺乏

相关领域的制造经验及市场口碑,即使采用低成本策略,也很难进入品牌商的制造供应链。

(2)资金壁垒

EMS行业是资金密集型行业,初期投入的资金门槛较高。EMS企业不仅需要投入大规模资金购置设备、建设厂房及配套设施,还需要投入大规模资金开展原材料采购、提供仓储运输服务,并聘用相关的生产、技术人员。随着电子产品技术升级,满足新制造工艺的SMT设备和检测设备也需要不断升级换代,特别是精度高、自动化程度高的先进设备,其投入相对较大。此外,EMS为满足日常经营运转对流动资金需求也相对较高。

(3)技术壁垒

随着电子产品升级换代不断加速,EMS企业必须在工艺技术上紧跟趋势,才能满足电子产品对配套供应链的需求。以智能手机为例,轻薄化、多功能化以及高性能化的发展需求要求EMS企业在更小尺寸、多层叠加的PCB上完成SMT贴装工艺,EMS企业不仅需要引进新设备、新工艺,保证整体制造能力和生产工艺的先进性,同时需培养专业人才进行新工艺的开发、实施和管理,各环节缺一不可。这对拟进入此行业的EMS企业提出了很高的要求。

(4)规模化管理壁垒

不同品牌商的订单具有数量多、种类繁、规格各异等特征,对EMS企业的规模化生产能力要求较高。面对生产线体繁多、原材料品类复杂、订单数量大和客户需求多样等复杂情况,为实现大规模生产、低成本、高品质和高效率的目标,EMS企业必须建立规范的生产管理体系、标准的操作流程、明确的检测标准和全过程可视化的监督机制,方能有效管理大规模生产过程。对拟进入的企业来说,规模化生产管理能力成为又一道较高的门槛。

(5)供应链管理壁垒

大型EMS企业涉及的下游细分领域众多,包括消费电子、网络通讯、汽车电子等多个领域;提供的服务内容丰富,涵盖了原材料采购、生产制造、质量控制、物流配送乃至售后服务等;业务布局区域广阔,为配合知名品牌商的全球市场布局,EMS企业需贴近目标市场进行全球采购、配送。因此,建立一套全面、有效的上下游供应链管理体系,在每一个服务环节及时、准确地满足不同领域、不同区域、不同客户对供应链配套的不同需求,是一项较为复杂的工作,对新进入行业企业形成了较高的壁垒。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。