自2018年美国、韩国商用5G网络开启商用大门之后,全球5G网络在各国陆续商用。2018年6月14日,3GPP会议批准了第五代移动通信技术标准(5GNR)独立组网(Standalone,SA)功能冻结。5G标准冻结后,进入商用阶段。2018年10月/12月,美国/韩国相继宣布商用5G。截止到2019年5月,全球已经有93个国家的235家运营商开始启动部署、演示或者测试5G网络。

主设备商合同数量不断增加,乐观预期年内发货量。我们可以看到自今年Q1以来,全球商用5G网络正在不断增多,年内芬兰、瑞士、西班牙、英国等已启动或即将商用。截至目前华为已经赢得了50个5G商用合同,基站发货量为15万个,预计年底发货量将达50万个。中兴25个商用合同,爱立信获得了22个可公示的5G商用合同,诺基亚42个商用合同。

全球运营商正在进行大规模验证和部署,截止今年5月底,全球已有59个国家为5G制式确定或者预留了合适的频率,并且14个国家已经完成了频谱的拍卖或者分配,近期日本、阿曼、卡塔尔和沙特将分配频率。19个国家,将在2020年年底前完成5G频率的正式拍卖或者分配工作。

许可规则的修改加快推出商用服务的步伐

全球Sub6G频率可使用资源较为一致,3.频率网络部署成本相对较低,可支持全球绝大部分国家漫游,成为全球优先部署频谱。全球运营商主流使用频谱从目前在进行验证的演示网或者实验网来看,绝大部分都是用sub-6GHz频谱。欧洲服务的三个初始频段:700MHz、3.4GHz-3.8GHz和26GHz频段;美国CTIA敦促FCC尽快进行3.5GHz频谱拍卖,随着全球其他地区尤其在3.Hz频段方面持续加速发展,其意见呈现出了新的紧迫感。FCC批准了对3.Hz频谱原有许可规则的修改,以加快推出商用服务的步伐。

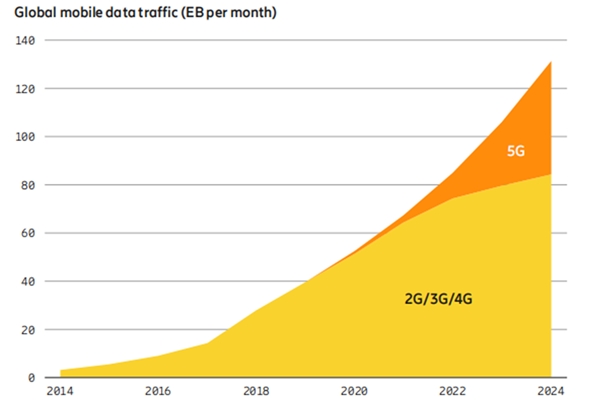

5G用户快速增长,推广超预期。爱立信预测2024年5G用户将达19亿,占比通信用户(不包括IOT用户)20%,而5G用户流量占比将超过35%。韩国4月5日启动5G商用化,入网用户开始呈直线上升的趋势。69天之后,韩国的5G用户数量就突破了100万,普及速度超过了当年的4G。5G商用两个月之后,用户每日数据消耗量增长超过三倍。5G网络的数据使用量为平均每天1.3GB,这一数字远远高于LTE的400MB。同时,在开通5G网络之后,有20%的用户开始使用AR和VR功能,在LTE网络下这个数字只有5%。

图:5G流量占比趋势

资料来源:公开资料整理

国内三大运营商与各地政府5G基站规划建设积极

国内5G牌照发放,从追赶到领先。2019年6月6日工信部正式向中国电信、中国移动、中国联通、中国广电发放5G商用牌照。国内3G/4G发放牌照相较海外分别晚了近8年/5年,而5G牌照发放基本与海外一致,在这背后是国内企业在通信技术形成的研发优势。截至6月15日,目前全球5GSEP标准必要专利排名中,中国两大厂商华为和中兴都进入了前三名,从榜单上展示的情况看,华为声明的5GSEP专利数高达2160个,远高于其他厂商,第二名的诺基亚5GSEP专利为1516个,第三名则是ZTE中兴公司1424个SEP专利。大量的投入,是技术的深厚积累。华为轮值董事长胡厚崑表示,目前华为5G技术方案完全不受美国制裁的影响,华为已经签署的合同以及未来签署的合同完全能够保证供应。

三大运营商5G投入有望超预期。从三大运营商在年初公布了5G预算来看,中国联通2019年资本开支预算580亿(其中5G投资60-80亿),相较2018年449亿增加29%。中国电信资本开支预算2019年780亿(其中5G90亿,不考虑5G预算下降7.9%),考虑5G预算相对于2018年749亿增加4.1%。中国移动资本开支预算不考虑5G试商用1499亿,5G方面的投入也不会高于172亿元。运营商资本开支无线领域比重有所提升,中国移动(不考虑5G)提升4.5%,中国电信提升8%,中国联通提升4%,总体提升5.3%。为配合5G,4G作为5G打底网,已先行配套建设。

5G初期采用非独立组网(NSA)架构,实现快速部署。NSA和SA只是5G网络部署的两种模式,NSA指5G与4G融合组网,利用现有的4G设备,进行5G网络的部署,即同时使用4G核心网、4G无线网及5G无线网;SA即新建5G网络,包括核心网、射频无线网等都要重构,SA网络成熟尚需时日。SA即新建5G网络,包括核心网、射频无线网等都要重构。目前国内三大运营商均表示,现阶段5G建设将以NSA+SA组网进行过渡,最终以SA独立组网为5G建设目标。

运营商未来目标网将是4G+5G,4G网络支持语音VOLTE和基础数据业务,5G支持高速数据业务。二月中国联通招标达41万站L900、L1800,即主要为5G网网络打基础,联通预计即将商用4GVOLTE语音业务。三大运营商均强调了对4G网络部署覆盖质量的提升,类似室内覆盖、深度覆盖仍将是运营商关注的重点。

国内三大运营商与各地政府5G基站规划建设积极。中国移动表示今年将建设超过5万个5G基站,并将在超过50个城市提供5G服务,到2020年为所有地市级以上城市提供5G商用服务。而各地政府规划更加积极,如上海规划,到2020年,上海的目标是累计建设3万个5G基站。广东省目标2020年底,珠三角中心城区5G网络基本实现连续覆盖和商用,全省5G基站累计达6万座。总体上来说各地规划方案,远大于三大运营商已有方案,伴随此次提前发放5G牌照,整体5G建设节奏将加快,规模有望超过市场预期。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。