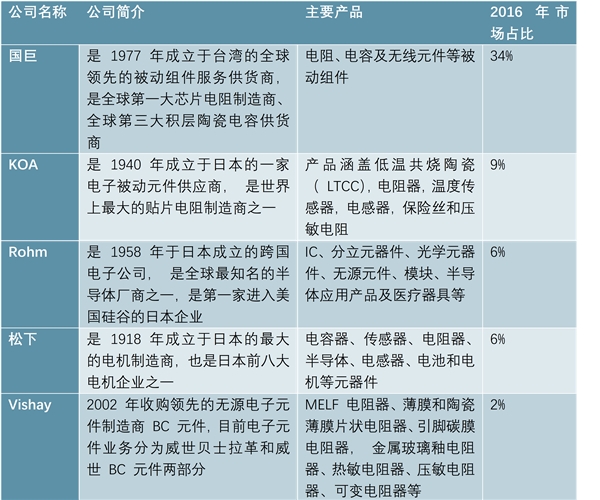

目前全球片式电阻行业由美国、日本和中国台湾主导,其中美日企业技术处于领先地位,中国台湾企业在技术上虽然落后于美日厂商,但其在规模上远超过美日厂商。2016年全球片式电阻市场份额前五名分别为台国巨(中国台湾)、KOA(日本)、Rohm(日本)、松下(日本)和Vishay(美国),其中,中国台湾的国巨2016年市场份额约为34%,是全球第一大片式固定电阻厂商。

图表:五大片式电阻国际巨头

资料来源:公开资料整理

全球各大厂商在过去几年未大幅扩充片式固定电阻的产能,致使经济好转之后出现供不应求的局面。而日系电阻厂商在2018年初开始将大量产能向车用等高利润市场转移,导致片式固定电阻价格在2018年出现快速上涨,且常规型产品价格涨幅更大。但当前各大厂商扩产有限,据立鼎产业研究网,国巨2017年底的产能约900亿颗/月,2018年9月或增加300亿颗/月的产能,但相对总产能而言仍然较少,因此片式电阻市场未来仍将保持高景气。据日商环球讯息公司,2018-2022年,全球片式电阻器市场有望保持5.43%以上的年均复合增速。

2017年厚膜电阻器市场的全球收入价值为10.13亿美元,预计到2025年底将达14.89亿美元,2017年至2025年的复合年增长率略高于4.93%。其中,由于中国拥有众多ODM和EMS运营商,中国厚膜电阻器市场2017年占比最高,达45.07%。由此可推算中国2017年厚膜电阻市场约为4.57亿美元(约30.85亿元人民币),2025年将达到约6.71亿美元(约45.29亿元人民币)。

半导体是电子产品的核心,主要分为集成电路和半导体分立器件,其中,半导体分立器件主要包括半导体二极管、三极管以及光电子器件和传感器等。半导体二极管由于具有单向导电的特性,通常用于实现整流、检波、稳压、开关、发光及光电转换等功能。半导体三极管通常由于实现信号放大和开关功能。

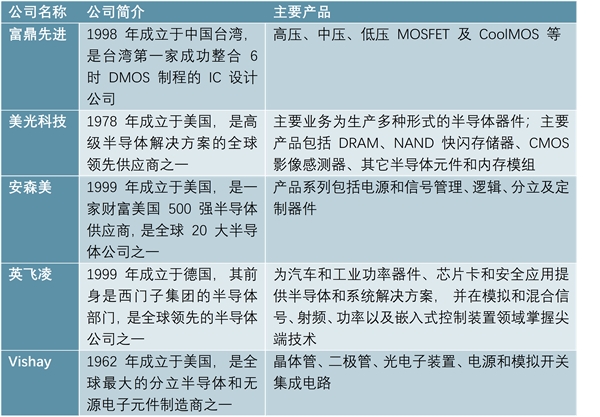

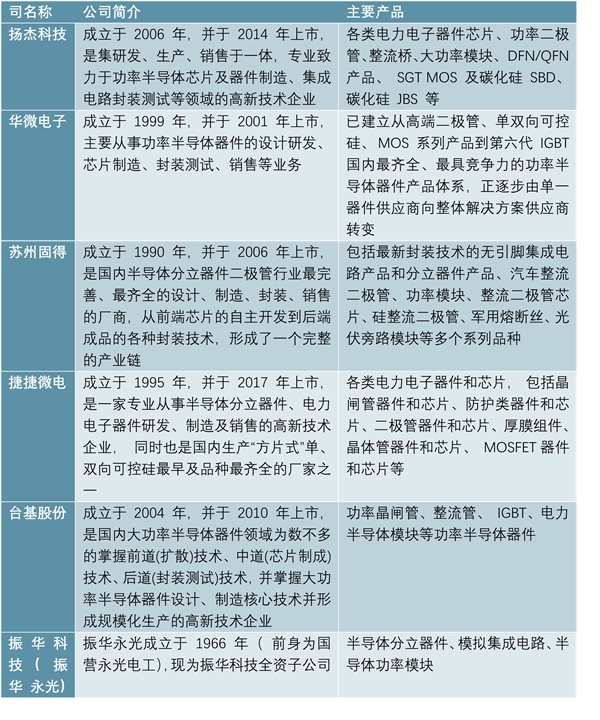

目前半导体二、三极管市场形成了以欧美日为第一梯队领导,中国台湾为第二梯队,中国大陆第三梯队强势追赶的市场格局。目前Vishay为中低端半导体龙头,而安森美等国际半导体巨头受成本压力的影响逐渐向汽车等高利润市场转移,与国内厂商中低端半导体产业不构成直接竞争。近年来,我国半导体行业在全球的话语权逐渐增大,已成为全球最大的半导体市场。除振华科技之外,目前A股市场中半导体分立器件生产商主要有扬杰科技、华微电子、苏州固得、捷捷微电和台基股份等。

图表:全球部分半导体龙头

资料来源:公开资料整理

图表:我国A股市场中主要分立半导体企业

资料来源:公开资料整理

2010年-2016年,全球半导体市场规模年均复合增速为6.3%,而中国年均复合增速为21.5%,高于全球增速。据中国半导体行业协会,2011年,我国半导体分立器件行业市场容量约为1388.6亿元,2017年已达2473.9亿元,年均复合增速为10.1%。2018年中国半导体分立器件市场需求将达到2673.1亿元,2020年将达到3103.5亿元。未来15-20年,考虑到我国半导体行业国产化率的快速提升,我国半导体行业(集成电路加分立器件)自给产值的年均复合增长率有望达到28.5%,并于2020年达到国产化比例15%的水平。从技术发展水平看,目前国内半导体分立器件行业与国际领先水平存在一定差距。但随着国家政策的大力扶持、行业需求快速扩张、半导体分立器件国产化率的快速提升,我国半导体分立器件行业未来有望保持高速发展趋势。

振华永光作为专业从事半导体元器件研制和生产的企业,拥有较强的研发能力,市场前景广阔。据公司公告,振华永光军品完全覆盖海、陆、天、空各领域国防重点工程,其军用二极管市场占有率达40%(截至2016年底)。据公司2017年年报,振华永光自主研制的1200V/100AIGBT芯片,性能已达到国外同类产品水平,并形成了多款IGBT模块,产品已在高新电子领域应用;据公司2018年半年报,振华永光生产的“塑料封装半导体器件可靠性研究”和“超快恢复整流二极管技术攻关”性能达到国内领先水平,产品已应用于多个领域。

电感器是指能够把电能转化为磁能而存储起来的元器件。电感器会因通过的电流的改变而产生电动势,从而抵抗电流的改变,因此又称为动态电抗器。根据制造工艺的不同,电感可分为传统插装电感和片式电感两种。磁珠也称为磁环,其与电感器都常用于处理电磁兼容和电磁干扰等问题,其不同主要在于电感是储能元件,而磁珠是能量转换(消耗)器件;电感多用于电源滤波回路,磁珠多用于信号回路

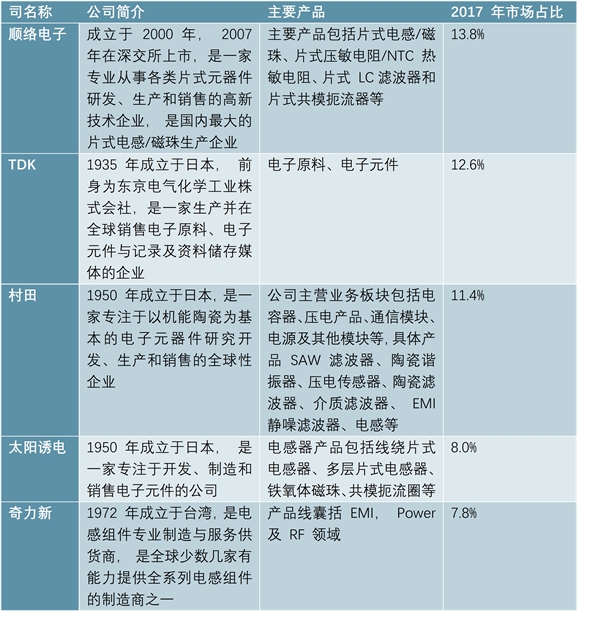

电感器在我国起步较晚,日本企业在国际上占据龙头地位。当前,日本龙头企业在我国电感市场中占据主导地位,中国台湾和中国大陆企业正加速追赶。目前顺络电子电感业务市场份额居国内首位,TDK和村田次之。

图表:占中国电感行业市场份额主要地位的五大企业

资料来源:公开资料整理

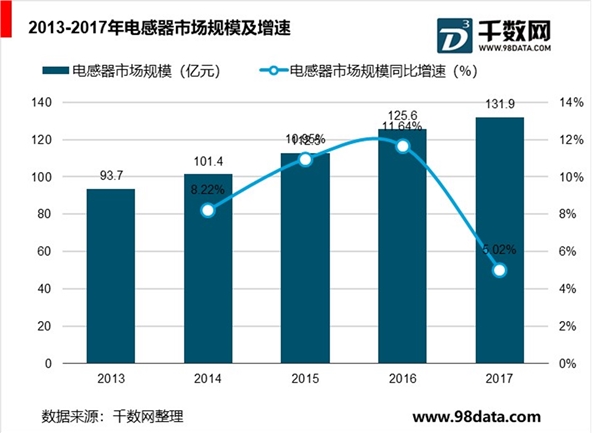

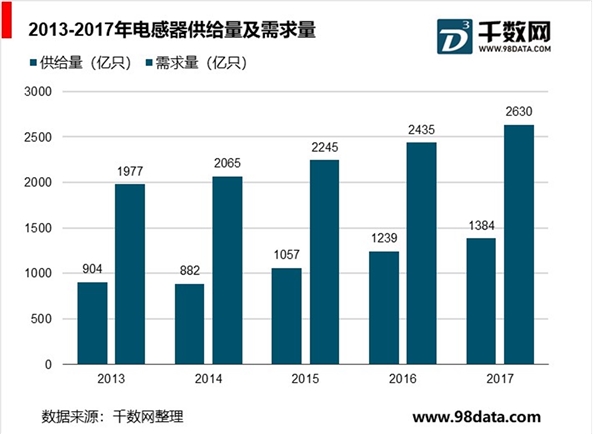

2013-2017年,我国电感器市场规模保持稳定增长,从93.7亿元增长至131.9亿元,年均复合增速为8.92%。从供需格局来看,近年来,我国电感行业呈现供不应求的状态,接近一半的国内需求需要依靠进口,2017年年底,我国供需缺口达到1246亿只。

在国产化替代需求日益迫切的背景下,我国电感器需求有望继续保持快速增长趋势。据中国产业信息网,2024年,我国电感器行业市场规模将达到220.2亿元,与2017年相比年均复合增速为7.60%。

我国片式电感器件约占电感器市场70%的份额,相比日本、欧美等发达国家的片式化率达到85%以上的水平,我国约70%的片式化率水平相对较低,未来片式元器件对传统元件的替代进程将进一步加快。振华富作为致力于片式电感器研发生产的企业,有望明显受益于电感市场需求的扩展、电感国产化率的提升和片式电感器占比提升。

继电器是用小电流去控制大电流运作的一种“自动开关”,通常应用于自动化的控制电路中,在电路中起着自动调节、安全保护、转换电路等作用。接触器是指利用线圈流过电流产生磁场,使触头闭合,以达到控制负载的电器。

厚膜混合集成电路(THIC)是用丝网印刷和烧结等厚膜工艺在同一基片上制作无源网络,并在其上组装分立的半导体器件芯片或单片集成电路或微型元件,再外加封装而成的混合集成电路,是微电子元器件重要的实现手段,广泛应用于航空航天、计算机、汽车、通讯、仪器仪表、电源等电子产品中。

厚膜混合集成电路应用特征为:①可与IC芯片进行二次集成,制作多功能的组件;②具有较大的功率负载能力,适应于大功率和高压电路;③可以用多层布线基片,互连线短,信号延迟减小,应用于计算机;④与单片IC相比,可靠性高;⑤封装模块在防潮、抗腐蚀性、防锈方面都比单片IC有很大提高;⑥可应用表面封装工艺与片式元器件组合,生产自动化水平高。

我国厚膜混合集成电路经过了四十多年的发展,目前除了大量运用于军事电子装备外,在民用通信、汽车等领域也得到了广泛的应用。在航空航天和国防军工行业,厚膜混合集成电路由于其结构和设计的灵活性、小型化、轻量化、高可靠性、耐冲击和振动、抗辐射等特点,在机载通信、雷达、火力控制系统、导弹制导系统以及卫星和各类宇宙飞行器的通信、电视、雷达、遥感和遥测系统中获得大量应用。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020智能建筑市场规模分析及趋势预测:智能建筑覆盖领域逐渐增

2020湿电子化学品市场需求分析,液晶面板的市场规模稳步提升湿

2020智慧餐厅发展趋势分析,受疫情影响智慧餐厅加速发展市场规

工业自动化行业竞争格局及市场规模分析

大数据行业市场概述及行业市场规模分析

电子布以档次和厚度为基本分类及行业市场规模预测

电子布行业未来发展趋势及行业主要经营模式分析

2020远程办公行业市场发展趋势分析,(行业产业链,市场规模)

2020酒店住宿行业市场供给现状分析,酒店住宿业的市场规模较大

2020汽车检测行业市场发展趋势分析,我国汽车检测系统市场规模

2018年中国教育信息化产业市场规模与发展前景分析 云教育市场

2018年中国早教行业市场规模分析及未来发展趋势分析