1、汽车油箱行业发展有利因素:

(1)汽车零部件行业发展受到国家政策的支持

2004年颁布并生效的《汽车产业发展政策》确定了汽车零部件及相关产业的发展方向。《汽车产业发展政策》明确指出:“汽车零部件企业要适应国际产业发展趋势,积极参与主机厂的产品开发工作。在关键汽车零部件领域要逐步形成系统开发能力,在一般汽车零部件领域要形成先进的产品开发和制造能力,满足国内外市场的需要,努力进入国际汽车零部件采购体系。”该政策鼓励有比较优势的零部件企业形成专业化、大批量生产和模块化供货能力,国家将在多方面优先扶持能为多个独立的汽车整车制造企业配套和进入国际汽车零部件采购体系的零部件生产企业。

2016年3月中国汽车工业协会发布的《“十三五”汽车工业发展规划意见》明确提出:“建立起从整车到关键零部件的完整工业体系和自主研发能力,形成中国品牌核心关键零部件的自主供应能力。加强整零合作,整车骨干企业要培育战略性零部件体系,促进形成一批世界级零部件供应商。”

国家相关政策鼓励零部件企业进行资源整合,形成集团化、国际化发展规模,并积极参与整车企业产品开发,与整车企业建立长期战略伙伴关系。

在国家积极支持汽车零部件产业发展的背景下,汽车油箱行业面临良好的政策环境,汽车油箱领域内具有自主研发能力、专业化生产和模块化供货能力的企业将享有更多政策优势。

(2)居民收入增长带动汽车消费增长

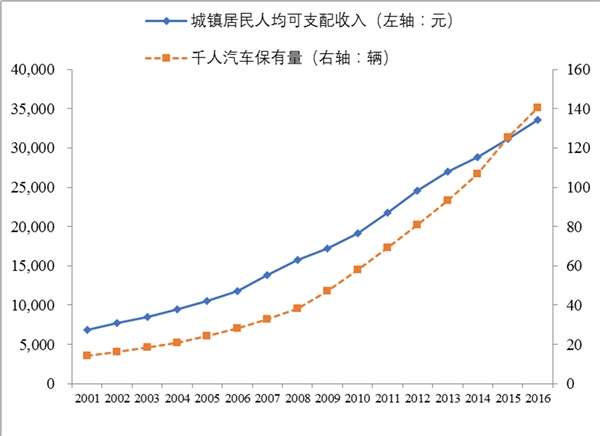

进入二十一世纪以来,我国居民可支配收入快速增长。数据显示,我国城镇居民人均可支配收入从2001年时的不足7,000元上升至2016年的33,000元以上。历史数据显示,汽车消费与人均可支配收入高度关联。

2001年-2016年中国人均可支配收入与人均汽车保有量的关系

资料来源:公开资料整理

预计未来若干年内,在外部环境不发生巨大变化的情况下,中国经济仍将保持较高质量的中高速增长,经济增长必然带动人均可支配收入增长,促进汽车消费增长,这将为汽车产业及汽车油箱行业发展提供良好外部环境。

(3)人均汽车保有量低,市场潜力巨大

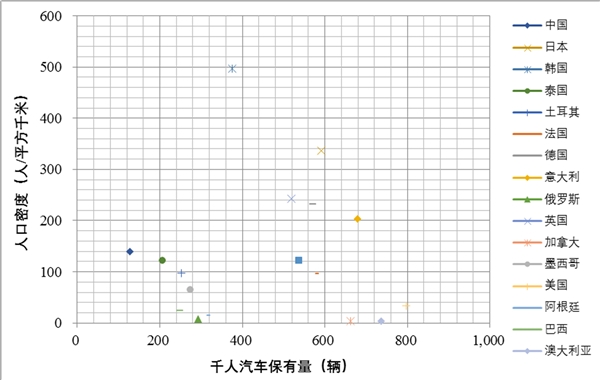

2017年,我国汽车产销量分别累计为2,901.54万辆和2,887.89万辆,稳居世界第一汽车生产国和消费国。与此同时,与发达国家相比我国的人均汽车保有量仍处于较低水平,且远低于世界平均水平。人均汽车保有量的增长潜力受人口密度的影响,美国、俄罗斯、加拿大、澳大利亚、巴西、阿根廷等国人口密度小,与我国可比性较小;韩国、日本、英国、德国、意大利等国的人口密度均高于我国,尤其韩

国、日本是我国的2-3倍左右,但这些国家的人均汽车保有量远远高于我国,由此判断,尽管近年来我国汽车保有量增长很快,但未来我国汽车市场仍具有很大发展潜力。

2015年主要国家汽车普及率和人口密度

资料来源:公开资料整理

(4)合资整车制造企业零部件采购本土化、零部件供应体系日益开放

内资汽车油箱制造企业生产成本较低,产品具有价格优势。为了应对日益加剧的市场竞争,控制采购成本,一些原本仅向外资油箱制造企业采购的合资整车制造企业纷纷改革零部件采购体系,其采购对象范围逐渐扩大到行业内领先内资企业。

原来较为封闭的日系整车厂在激烈竞争中也逐渐意识到汽车零部件本土化采购的重要性。本田公司将其部分研发机构迁往广州,成立广汽本田汽车研究开发有限公司,本田已经同意部分打破供应商体系,允许广汽本田在全球范围内选择质量达标、具有成本优势的供应商。丰田公司已于2010年11月在我国注册成立丰田汽车研发中心(中国)有限公司,开始本土化生产。

合资整车制造企业零部件采购本土化、零部件体系日益开放,为我国内资零部件企业,特别是拥有自主开发能力、处于行业龙头的企业提供了更为广阔的发展空间。

2、汽车油箱行业发展不利因素:

(1)汽车零部件行业竞争更加激烈

我国的汽车工业起步于合资模式,在发展之初,被国外技术先进的汽车制造商占据,多年来,自主品牌汽车厂商靠资源和劳动力积累起的成本比较优势在夹缝中生存,占据着国内大部分低端市场。目前,我国自主品牌整车厂总体上尚处于汽车技术引进和吸收阶段。受制于整车厂发展,同时受“重主机轻零部件”发展思想限制,同国外零部件企业相比,我国大部分汽车零部件企业在资金、技术、管理和研发等方面处于劣势,产品多处于模仿阶段,在与整车厂配套的过程中没有话语权。

作为汽车零部件行业分支,我国汽车油箱行业也面临相同的窘境,油箱生产企业在同国外油箱企业的竞争中均处于劣势,仅占据国内大部分低端油箱市场。

随着越来越多的整车厂本土化采购战略的实施,国际汽车零部件巨头纷纷在我国建立生产基地,并利用其强大的资金和研发实力吸引国内高端人才,利用研发的新技术、新工艺形成新的技术壁垒。同时,其本土化研发和生产也将使得内资厂商本土化优势逐渐丧失。我国本土的汽车零部件企业未来将面临更为激烈的竞争。

(2)汽车行业发展速度面临波动

2015年,我国汽车产销量分别累计为2,450.33万辆和2,459.76万辆,较上年同期分别增长3.29%和4.71%。2016年,我国汽车产销量分别累计为2,811.88万辆和2,802.82万辆,较上年同期分别增长14.76%和13.95%。2017年,我国汽车产销量分别累计为2,901.54万辆和2,887.89万辆,较上年同期分别增长3.19%和3.04%。报告期内,我国汽车发展速度波动较大,未来几年我国汽车行业发展速度仍存在放缓的可能。

油箱作为整车配套产品,在整车销售增速波动的背景下,油箱销量和销售收入增速也将随之波动,将会对行业发展造成一定的不利影响。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国人工智能行业市场前景:人工智能纳入新基建体系

2023加油站行业市场发展趋势分析:加油站非油品业务发展空间较

园艺行业发展有利因素及不利因素

2023卫浴行业市场发展趋势分析: 智能化卫浴产品成为消费者新

2023分布式光伏行业市场发展趋势分析:政策和市场共同驱动行业

人工智能产业趋势分析:新基建浪潮下,人工智能建什么、怎么

冷链物流设备行业发展有利因素及不利因素

2023智能物联网行业市场发展趋势分析:下游应用场景丰富行业市

LED封装行业发展有利因素及不利因素

2020保健品行业市场发展趋势分析,(内附:行业市场规模变化,

汽车座椅零部件制造行业发展有利因素及不利因素

2023电化储能行业发展趋势分析:利好的政策助力行业向规范化产