1、医药零售行业发展有利因素:

(1)宏观经济稳步发展,继续带动医药卫生费用的增长

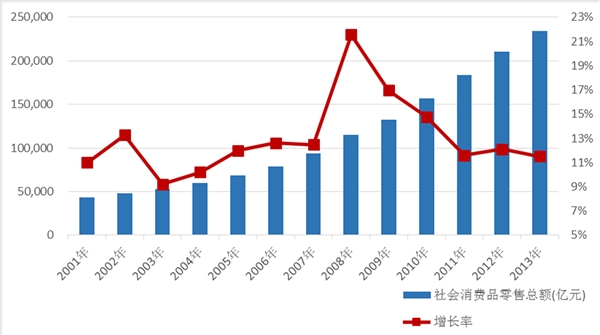

根据国家统计局的统计,我国国内生产总值从2001年的109,655亿元增长到2013年的568,845亿元,按可比价格计算,比上年增长7.7%;社会消费品零售总额从2001年的43,055亿元增长到2013年的237,810亿元,年复合增长率达15.31%,其中2013年同比增长13.1%,扣除价格因素实际增长11.5%。

图表:2001年-2013年我国社会消费品零售总额增长情况

资料来源:国家统计局

在GDP和社会消费品零售总额快速增长的背景下,2013年我国医药卫生总费用仅占GDP的5.57%,与发达国家普遍超过10%的比例还有较大差距,由于我国人口基数庞大,人均医药卫生费用远低于中等发达国家的水平。

(2)医药零售行业主管部门政策扶持,为药店零售行业发展带来新机会

2011年5月,商务部颁发了十二五期间《全国药品流通行业发展规划纲要》,提出了“提高行业集中度,调整行业结构”、“加强行业基础建设,提升行业发展水平”等总体目标,同时提出“积极探索实现医药分开的具体途径”、“探索医生负责门诊诊断,患者凭处方到零售药店购药的模式”、“加快赋予所有符合条件的药店处方药销售资格”和“支持零售连锁企业和其他具备条件的零售药店申请医保定点资格,扩大基本医疗保险定点药店覆盖范围”等多项逐步提高社会零售药店在药品终端市场上销售比重的政策构想与建议。

2012年3月,国务院印发《国家“十二五”期间深化医药卫生体制改革规划暨实施方案》,方案提出“实行政事分开、管办分开、医药分开、营利性和非营利性分开,以破除‘以药补医’机制为关键环节,推进‘医药分开’”等总体改革目标。

随着这一系列政策的贯彻实施,将极大地推动零售药店行业的发展,提高零售药店在药品零售终端市场的份额。

(3)城镇化促进医药零售行业的发展

随着经济的发展,我国城镇化率逐步提高。根据国家统计局的数据,2013年我国城镇化率达到53.73%,发展速度高于“十一五”规划《全国药品流通行业发展规划纲要(2011~2015年)》提出的年均提高0.8个百分点的预期。从历年的城乡用药费用对比来看,城镇药品人均消费能力是农村药品人均消费能力的7倍,城市总体药品消费水平是农村的4倍。因此城镇化率的提高大大促进了我国药品消费水平及医药零售行业的发展。

(4)老龄化带动医药需求增长

多年以来,我国在享受人口增长带来的“人口红利”的同时,人口的老龄化节奏也逐步加快,目前,我国60岁以上的老年人口1.34亿,占总人口的10.20%,并以每年3%的速度增长。老龄人口的快速增加将带来对医药用品的较大需求,从而推动我国医药流通行业快速增长。

根据国家统计局的统计和预测,从2010年至2020年是快速老龄化阶段,平均每年增加596万老年人口。到2020年,老龄化水平为17.17%。即使不考虑经济增长的前提下,人口老龄化也将促使我国的人均用药水平不断提高。老年人消1-1-152费的医疗卫生资源是一般人群的3-5倍。

医疗支出具有年龄的不均衡性,即年龄越大的居民医疗支出越高。一般来说,60岁居民的自费医疗支出比40岁居民高出50%-100%,80岁居民的自费医疗支出比40岁居民高出100%-170%。人口老龄化程度的不断提升将成为我国医药流通行业发展的持续动力。

由于大型零售药店的可信性和便利性,老年人往往通过药店重复购买常见病和慢性病同一药品,这为品牌医药零售连锁企业的发展带来更多机遇。

(5)慢性病患者增多和年轻化趋势,持续扩容药店零售行业市场规模

随着我国工业化、城镇化、人口老龄化进程加快,慢性病患病、死亡呈现持续、快速增长和年轻化趋势。根据中国卫生部的统计信息,目前确诊的慢性病患者已超过2.6亿人,因慢性病死亡占我国居民总死亡的构成已上升至85%。与此同时,慢性病患病的人群呈现年轻化趋势。当前我国已经进入慢性病的高负担期,慢性病在疾病负担中所占比重达到了70%。

慢性病具有患病周期长、就诊频率低、用药需求量大等特点,零售药店经济性、便利性及专业性的经营特点能够更好满足慢性病患者的购药需求,降低其总体用药成本,因此慢性病患者的增加间接增加了零售药店行业的市场规模。

(6)国民自我保健和自我诊疗意识不断增强,带动保健品需求增长和非处方药销售提升

随着医药卫生体制改革的深入和生活水平的不断提高,人们消费观念、健康观念的转变,国民自我保健和自我诊疗的意识仍将不断增强,对保健品的消费需求必将日益提高。当前,保健品已逐渐由奢侈消费品向普通消费品转变,成为人们日常生活的经济消费,医疗保健器材开始进入居民家庭;而另一方面,人们医疗保健知识的日益丰富,促进了人们自我诊疗意识的提高,从而带动零售药店非处方药销售比例的提升。

(7)政府投入加大

近年来,随着新医改政策的全面实施,政府在医药领域的投入逐步加大,人们看病难的问题得到了较大改善。根据国家统计局的数据显示,2013年,我国1-1-153政府卫生支出达9,521.4亿元,较上年增长13.81%;政府卫生支出占卫生总费用的比重从2001年的15.93%上升到2013年的30.10%。政府卫生支出投入不断加大。

2011年2月,国务院办公厅印发了《医药卫生体制五项重点改革2011年度主要工作安排》,重点强调提高职工基本医疗保险、城镇居民基本医疗保险参保人数及参保率,巩固并进一步提高新型农村合作医疗的覆盖面,进一步提高政府对新农合和城镇居民医保补助标准。

根据初步统计,政府投入的加大将拉动新农合和社区医疗市场增长450-1,600亿元;同时,政府的投入增加促使人们原来被压抑的医疗保健需求得以释放,患者就诊率上升带来药品市场规模增长约800-2,800亿元,两方面的总和为1,250-4,400亿元,增幅巨大。政府投入的加大为我国医药零售行业的快速发展创造了十分有利的条件。

2、医药零售行业发展不利因素:

(1)国内竞争加剧

整体上看,我国医药零售企业数量较多,市场集中度较低,随着医药连锁经营模式和行业集中化成为未来医药零售发展趋势,一些有实力的大型企业纷纷进入医药连锁零售行业,行业内联合、并购、重组行为将加剧,市场竞争趋于激烈。

(2)专业人才缺乏

目前,尽管许多连锁药店企业已经形成了较完整的运营体系,培养了一大批经营管理人才,但在门店上仍然缺乏GPP(GPP即优良药房工作规范,GoodPharmacyPractice,是对社会药房和从业人员的作用与职责的规定)规范所要求的助理药师、药师、执业药师药房从业人员、店员结构,在连锁经营上也缺乏熟知运营各个环节的高级管理人才。专业人才的缺乏也将可能会成为健康产品零售连锁行业发展的瓶颈。

随着连锁药店向药品、保健品、个人护理品的多元化健康产品结构转型,专业复合型人才的需求将愈显突出。

(3)新医改政策的不确定性

尽管新医改的总体方向是“医药分开”,虽然长期来看,新医改将促进药品零售行业的发展,但在现阶段,国家实行的基本药物零差率制度以及加大对基层医疗卫生服务体系的投入等政策,在短期内或将在一定程度上挤占零售药店行业的市场份额和行业毛利率,对行业发展构成不利影响。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。