1、体外诊断行业发展有利因素:

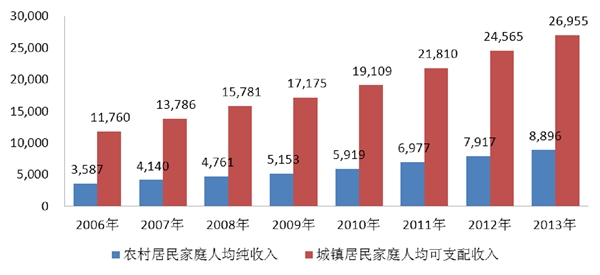

(1)居民可支配收入水平提高,对疾病诊断预防及健康管理的需求增强随着收入水平的提高,居民对疾病诊断预防及健康管理的需求增强,早期诊断与预防需求将持续稳定扩大;同时,人们更加关注疾病的预防以及诊断的准确性,加强了对自身健康的管理,这些都构成体外诊断产业发展的持续动力。

2006-2013年国内城乡居民家庭人均收入情况

单位:元

数据来源:国家统计局《2013年统计公报》

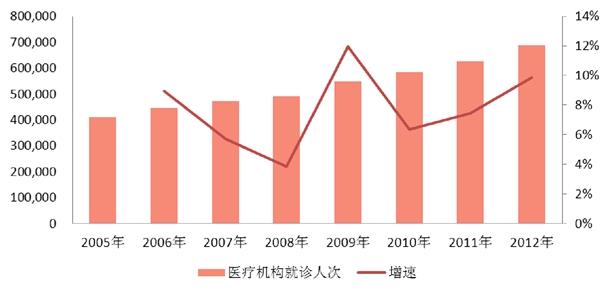

医疗机构就诊人次及增速

单位:元

数据来源:卫生部《2013年中国卫生统计年鉴》

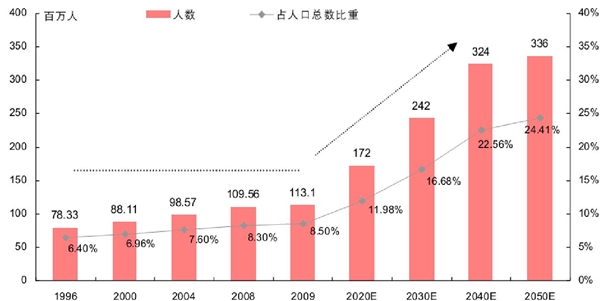

(2)人口老龄化程度加剧,医疗保健需求快速增长

根据联合国的标准,一个地区60岁以上人口占到总人口的10%,或者是65岁以上人口占到总人口的7%,这个地区就进入了老龄化社会。按照2000年进行的第五次全国人口普查,我国65岁以上人口已达8,811万人,占总人口6.96%,60岁以上人口达1.3亿人,占总人口的10.2%,这两项指标均已经达到或者接近老龄化社会的标准。根据2010年的第六次全国人口普查,我国65岁以上11,883万人,占总人口的8.87%,我国已经进入老龄化社会。

我国65岁以上老龄人口增长趋势情况

资料来源:国家统计局、国家计生委

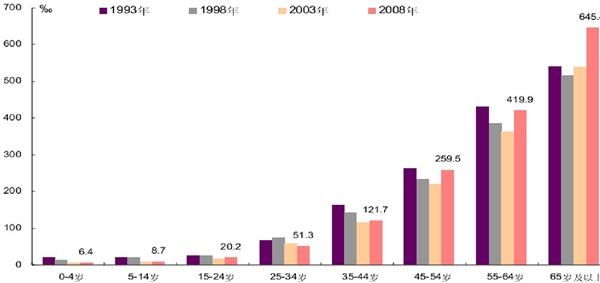

慢性病患病率高低与年龄呈现高度正相关,卫生部统计数据显示,我国65岁以上老龄人慢性病患病率是25-34岁青壮年人口的12.6倍。

各调查年度我国各年龄段居民慢性病患病率

数据来源:卫生部统计年鉴

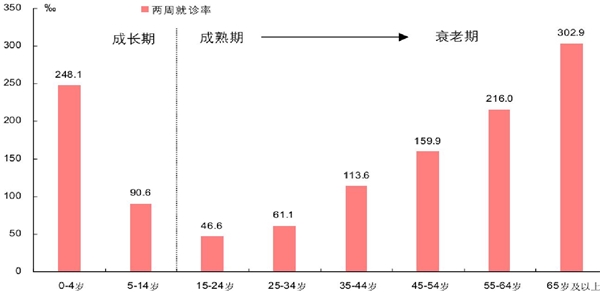

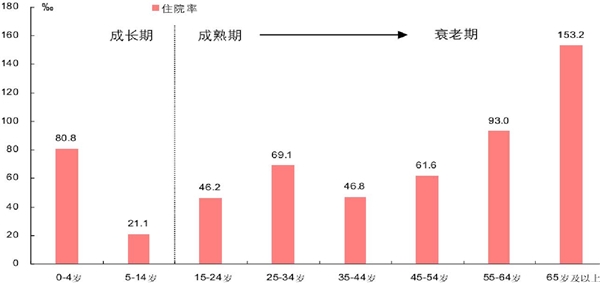

从就诊率与住院率的角度看,老龄人口的诊断消费需求大增。因此,随着我国社会人口老龄化进程加快,未来将涌现大量的就诊与住院需求,将直接带动诊断量增加和体外诊断产品消费金额上涨。

2008年我国各年龄段合计两周就诊率情况

数据来源:卫生部卫生统计年鉴

2008年我国各年龄段合计住院率情况

数据来源:卫生部卫生统计年鉴

从长期来看,人口老龄化是驱动我国医学诊断产业特别是体外诊断市场迅速增长和调整结构的主要力量,将持续对体外诊断需求起到推动作用。

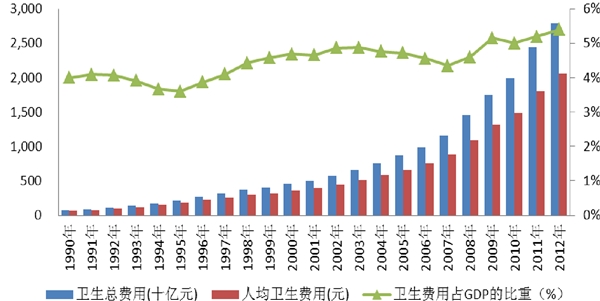

(3)政府和社会卫生投入持续增加

我国卫生费用支出由1990年的747.39亿元增加到2012年的27,846.84亿元,增加了36倍;但从卫生费用占GDP比重这个指标看,仅由4%提高到5.39%。按照世界银行的数据,发达国家的卫生费用占GDP的比重超过10%,其中美国达到16%,部分发展中国家也达到6%-8%。

因而,我国卫生费用增长潜力巨大。

数据来源:国家统计局、卫生部卫生统计年鉴

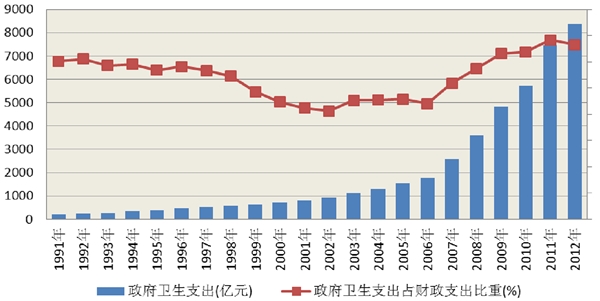

从政府投入上看,我国政府对于医疗卫生事业的财政投入力度在逐年加大,政府卫生支出占财政支出的比重从2000年的4.47%提高到2012年的6.65%,投入金额也由2000年的709.52亿元增长到2012年的8,365.98亿元,增长了10.79倍。

我国政府卫生支出情况

数据来源:卫生部《2013年中国卫生统计年鉴》

(4)医疗卫生保障制度的改革将使潜在需求得以释放

国家在2009年启动新一轮医疗卫生体制改革以来,我国基本医疗覆盖面大幅扩大,医保支付水平大幅提高。

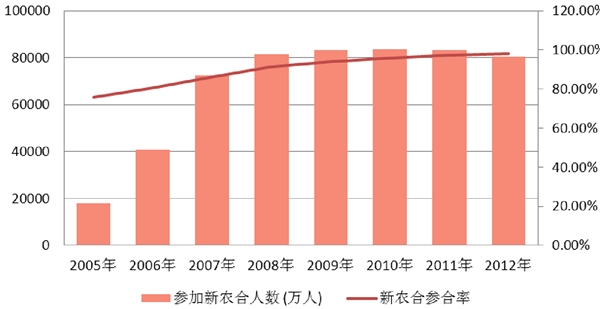

我国新农合覆盖率情况

数据来源:卫生部《2013年中国卫生统计年鉴》

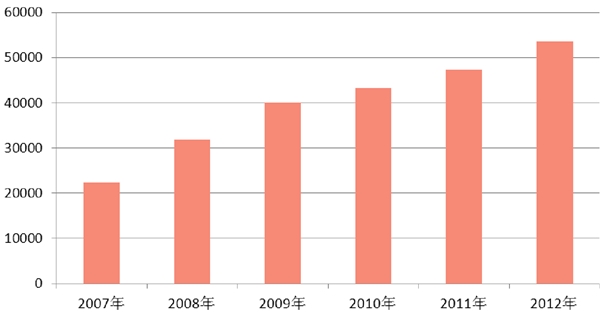

我国城镇医保的参保人数

单位:万人

数据来源:卫生部《2013年中国卫生统计年鉴》

从医保覆盖面看,城乡居民参保人数合计达13.41亿人,覆盖了全国90%以上的城乡人群,其中新农合参保人数在8.05亿人以上,参合率在98%以上。

从支付水平看,中央财政在2009-2011年新增医改资金3,318亿元,加上地方政府配套资金,累计投入超过当年承诺的8,500亿元。2011年,我国对新农合和城镇居民医保补助标准由每年120元提高到200元。

医疗保障体系覆盖面的扩大使得患者接受诊疗服务时自负比例下降,对诊断的准确性要求逐渐增高,将有效提高城乡居民的就诊率;特别是在农村地区,新型农村合作医疗的推进将启动农村医疗消费市场,体外诊断行业的引致需求旺盛。

2、体外诊断行业发展不利因素:

虽然中国体外诊断产业发展很快,但还处于发展的初级阶段,抗风险能力弱。

不利于本行业发展的因素较多,主要有如下几种:

(1)新产品的研究开发能力薄弱

在新产品的研究与开发中,国内产品创新不足。这主要是由于我国体外诊断行业起步较晚、技术研究投入相对较低造成。从美国的经验来看,领先的企业很多是靠创新产品占据市场先机,持续研发一直都是领先企业成长的助推器。我国体外诊断生产企业研发的投入远远不及国外同行,我国企业研发投入一般只占销售额的2%-5%,而国外的这一比例一般达到12%-15%,在新产品的研究与开发中,跟踪和模仿国外的较多。

(2)行业市场集中度不高、产品同质化严重

我国目前拥有数百家体外诊断试剂生产企业,但年销售收入过亿的企业仅约20家,排名靠前的20家企业市场占有率在30%左右,其余大多数体外诊断试剂企业普遍规模较小,市场集中度不高。此外,多数产品的生产规模化、集约化程度较低,往往是同一品种有众多企业生产,质量参差不齐,低水平重复生产现象较为严重。

(3)国际巨头占据体外诊断产业的高端市场

国际巨头资金雄厚、技术先进,在我国体外诊断高端市场占据优势地位。国内企业尚须不断开拓市场、扩大规模,并在技术研发方面积极投入,提升试剂产品和诊断仪器的自主开发能力,才能具备与国外领先企业竞争高端市场的实力。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

突发公共卫生事件短期带动低值医用耗材、体外诊断试剂和医用

2023冷链物流市场发展趋势分析:国家陆续发布鼓励政策市场加速

新能源汽车崛起下的发动机市场格局演变:需求分化与技术迭代

2023工业自动化行业市场发展趋势分析:随着我国经济水平的不断

兵器行业发展有利因素及不利因素

2023智慧交通行业市场发展趋势分析:行业技术已经逐步成熟市场

2023年咖啡行业市场发展趋势分析:咖啡产品逐渐丰富咖啡液成行

2023磁性材料行业市场发展趋势分析:国家政策利好市场发展空间

融资租赁行业发展有利因素及不利因素

机动车检测排放物行业发展有利因素及不利因素

2023饮料行业市场发展趋势分析:未来行业将会得到进一步的健康

PCCP行业发展有利因素及不利因素