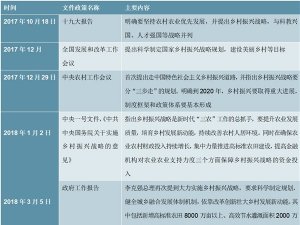

1、软件和信息技术服务行业主管部门与监管体制

(1)行业主管部门

我国软件行业的主管部门是工信部,其主要职责为:研究拟定国家信息产业发展战略、政策和总体规划;起草行业的法律法规草案,制定规章;拟订行业技术规范和标准并组织实施,指导行业质量管理工作;负责会同国家发展改革委员会、财政部、国家税务总局履行全国软件产业管理职责,指导软件产业发展,组织管理全国软件企业认定工作。

(2)软件和信息技术服务行业自律性管理

软件行业的行业组织是中国软件行业协会,其主要职能为加强全国软件行业的合作、联系和交流;加速国民经济和社会信息化,软件开发工程化,软件产品商品化、集成化,软件经营企业化和软件企业集团化;开拓国内外软件市场,发展我国软件产业;开展本行业的各项活动,为会员服务;根据政府主管部门的授权,按照公开、公平、公正的原则承担软件企业和软件产品认定职能及其他行业管理职能。软件产品登记的业务主管部门是工信部,软件著作权登记的业务主管部门是国家版权局。

2、软件和信息技术服务行业政策

国务院及有关政府部门先后颁布一系列优惠政策,为行业发展建立了优良的政策环境,将在较长时期内对行业发展带来促进作用。国务院近年来陆续发布一系列有关软件行业发展的文件如下:

(1)2010年10月,国务院通过《国务院关于加快培育和发展战略性新兴产业的决定》(国发[2010]32号),着力发展集成电路、新型显示、高端软件、高端服务器等核心基础产业。提升软件服务、网络增值服务等信息服务能力,加快重要基础设施智能化改造。

(2)2011年2月,国务院发布《进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发[2011]4号),从财税政策、投融资政策、研究开发政策、进出口政策、人才政策、知识产权政策和市场政策等各方面继续完善激励措施,明确政策导向,对于优化产业发展环境,增强科技创新能力,提高产业发展质量和水平,具有重要意义。其中,财税方面明确提出“继续实施软件增值税优惠政策”、“进一步落实和完善相关营业税优惠政策,对符合条件的软件企业和集成电路设计企业从事软件开发与测试,信息系统集成、咨询和运营维护,集成电路设计等业务,免征营业税,并简化相关程序”等政策,而投融资方面也提出“国家大力支持重要的软件和集成电路项目建设。鼓励软件企业加强技术开发综合能力建设”、“国家鼓励、支持软件企业和集成电路企业加强产业资源整合。对软件企业和集成电路企业为实现资源整合和做大做强进行的跨地区重组并购,国务院有关部门和地方各级人民政府要积极支持引导,防止设置各种形式的障碍”等鼓励政策。

(3)2012年5月,国务院发布《关于大力推进信息化发展和切实保障信息安全的若干意见》(国发[2012]23号),确定了推动信息化和工业化深度融合,加快社会领域信息化,继续深化电子政务应用,提高社会管理和城市运行信息化水平等重点工作。

(4)2012年7月,国务院发布《“十二五”国家战略性新兴产业发展规划》(国发[2012]28号),加强以网络化操作系统、海量数据处理软件等为代表的基础软件、云计算软件、工业软件、智能终端软件、信息安全软件等关键软件的开发,推动大型信息资源库建设,积极培育云计算服务、电子商务服务等新兴服务业态,促进信息系统集成服务向产业链前后端延伸,推进网络信息服务体系变革转型和信息服务的普及,利用信息技术发展数字内容产业,提升文化创意产业,促进信息化与工业化的深度融合。充分统筹用好国内、国际两个市场,继续扩大软件信息服务出口,依托新一代信息产业技术提升我国在国际产业链中的层次和水平。

(5)2012年9月,国务院发布《国务院关于促进企业技术改造的指导意见》(国发[2012]44号),推进信息化与工业化融合。深化信息技术在研发设计、生产制造、营销管理、回收再利用等产品生命周期各环节的应用,加快推广应用现代生产管理系统等关键共性技术,支持企业普及制造执行、资源计划、客户关系等管理信息系统的应用和综合集成。支持面向企业、区域和行业的信息服务平台建设。

(6)2013年8月,国务院发布《国务院关于促进信息消费扩大内需的若干意见》(国发[2013]32号),提出面向企业信息化需求,突破核心业务信息系统、大型应用系统等的关键技术,开发基于开放标准的嵌入式软件和应用软件,加快产品生命周期管理(PLM)、制造执行管理系统(MES)等工业软件产业化。加强工业控制系统软件开发和安全应用。加快推进企业信息化,提升综合集成应用和业务协同创新水平,促进制造业服务化。大力支持软件应用商店、软件即服务(SaaS)等服务模式创新。

在上述政策指导下,有关政府部门出台了一系列配套措施,使行业政策体系日趋完善:

(1)在税收优惠方面,2000年11月,财政部、国家税务总局、海关总署于2000年共同发布《关于鼓励软件产业和集成电路产业发展有关税收政策问题的通知》(财税[2000]25号),规定一系列优惠政策,包括:软件企业销售其自行开发生产的软件产品,实际税负超过3%的部分可在2010年以前即征即退,所退税款不予征收企业所得税;新创办软件企业经认定后,自获利年度起,企业所得税享受“两免三减半”的优惠;国家规划布局内的重点软件企业,当年未享受免税优惠的减按10%的税率征收企业所得税等。《企业所得税法》实施后,财政部、国家税务总局出台了《关于企业所得税若干优惠政策的通知》(财税[2008]1号),对于软件产业和集成电路产业继续给予鼓励发展的优惠政策。2011年2月发布的国发[2011]4号文进一步强化了以往增值税和所得税的优惠政策,并出台了关于营业税的优惠政策,规定“对符合条件的软件企业和集成电路设计企业从事软件开发与测试,信息系统集成、咨询和运营维护,集成电路设计等业务,免征营业税,并简化相关程序”,而此前软件企业的技术服务收入需按照规定的税率缴纳营业税。2012年5月发布的《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)从企业所得税方面进一步明确了对软件产业和集成电路产业的优惠政策。

(2)在软件产业化方面,2006年8月,原信息产业部发布《信息产业科技发展“十一五”规划和2020年中长期规划纲要》,将电子政务应用平台技术、城市信息化技术、企业信息化技术、服务业信息化技术列为发展重点,带动国内自主知识产权的信息技术与信息产品的发展;2011年6月,发改委等发布《当前优先发展的高技术产业化重点领域指南(2011年度),提出将软件、信息系统集成服务列入当前优先发展的高技术产业化重点领域;2012年4月,工信部发布《软件和信息技术服务业“十二五”发展规划》,提出“十二五”时期,实现软件和信息技术服务业平稳较快发展,产业的整体质量效益得到全面提升,创新能力显著增强,应用水平明显提高,推动经济社会发展、促进信息化和工业化深度融合的服务支撑能力显著增强。

(3)在行业规范方面,2005年12月,国家发改委、原信息产业部、商务部、国家税务总局联合发布《国家规划布局内重点软件企业认定管理办法》(发改高技[2005]2669号),为软件企业按规定享受税收优惠创造了前提条件。2009年3月,工信部发布《软件产品管理办法》(工信部令9号),明确了软件产品的登记和备案制度、生产技术标准、销售方式和监督管理措施。2013年2月,工信部发布《软件企业认定管理办法》(工信部联软[2013]64号),明确软件企业认定的管理办法。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。