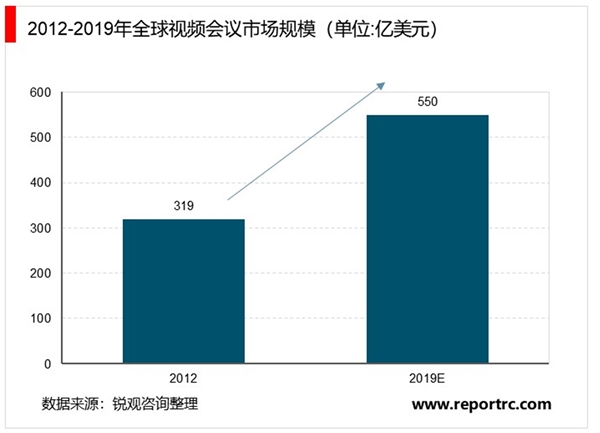

近年来,得益于网络环境日益改善、带宽成本显著下降以及云计算及处理能力提升,视频会议行业已经进入快速爆发期。Frost&Sullivan数据显示,2012-2019年全球视频会议市场的市场规模从319亿美元增长至550亿美元,预计从2017年到2021年全球视频会议的CAGR将达到8.3%。

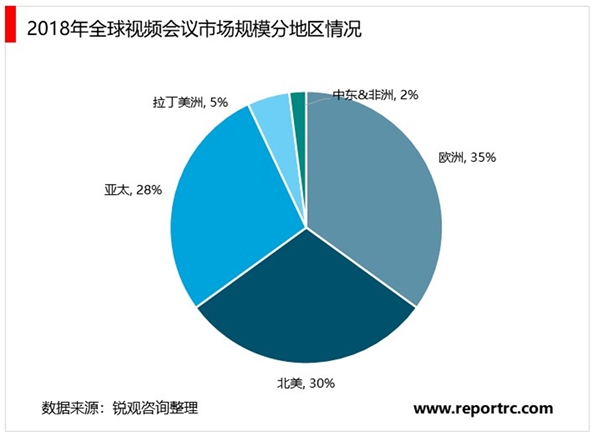

在全球市场区域分布上,由于视频会议市场的主要驱动力在于企业的商业全球化,业务分散化和远程劳动力管理,欧美发达国家的市场需求更大,亚太地区次之。

近年来,全球视频会议行业进入快速爆发期,2012年,全球视频会议市场规模约为319亿美元,随着带宽成本的不断下降、网络环境的逐渐改善,全球视频会议市场规模快速增长,据FrostSulliva统计数据显示,2019年,全球视频会议市场规模约为550亿美元。

从区域分布上来看,企业的商业全球化为视频会议市场的主要驱动力,欧美地区成为了目前全球视频会议最大的市场,共占全球市场的65%左右,亚太地区约占全球视频会议市场的28%。

具体来看,国内云视频会议C端用户主要集中在移动终端,但B端用户仍有硬件(包括云平台产品、终端等)、数据安全以及个性化定制的强烈需求,因此“云+端”的模式比“纯云”模式更受B端青睐。B端用户是云视频会议业务的主要付费方,按照不同需求可以分为两类。第一类是有上云需求的原有传统视频会议用户,主要来自政府、金融和大型企业等行业领域,通常要求云视频会议系统能够兼容原有传

统视频会议系统,这部分市场体量可以进行较为准确的估计。软件服务方面,由于云视频会议价格显著下降,即使假设全部原有用户向云视频转换,国内市场空间仍仅停留5亿美元以内。但是,如果进一步

考虑终端设备更换的情况,参考当前传统视频会议终端保有量假定需要更换的终端设备达50万台,则将拉动摄像头、终端设备等硬件制造行业同样获得数亿美元的市场规模。

第二类是具有远程沟通协作需要但对成本较为敏感、因云视频会议成本大幅降低且易用性高而对其产生需求的新用户,以广大中小企业为主。目前,视频会议解决方案在在政府和金融等重点行业的渗透率已经很高,增长空间收窄;而在中小企业间的渗透率仍然偏低,且中小企业数量众多、市场需求广大,厂商有望基于这一群体开拓新的增量市场。参考2017年全球已有24%的公司采用远程办公方式,以5年内达到20%的渗透率进行粗略估计,包括软件服务和硬件终端市场在内,面向中小企业的云视频会议市场空间有望在2024年达到百亿元级别。

2017年国内视频会议市场中政府需求所占市场份额将近1/3,对比全球市场分布情况,国内市场需求在各个行业间分布较不均衡,意味着国内视频会议行业应用领域仍然具有较大成长空间。未来国内云视频会议的使命或主要集中在赋能垂直行业,能够将应用功能从视频通信开发拓展到各个场景和行业,包括远程教学、远程医疗以及远程接访等领域,从广度和深度上充分发挥视频会议的作用。云视频会议通过“云+端+行业”模式激活市场活力,有望在狭义视频会议的市场规模基础上,进一步拓展千亿空间。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

疫情对中小企业的影响较大:中央及地方政府出台了多项支持中

2023钛白粉行业国家相关政策及重点发展目标解读:推动钒钛矿的

2023智能物流行业国家相关政策及重点发展趋势分析:加大扶持力

2023数字人行业国家相关政策及重点技术解读

2023太阳能电池行业各省市相关政策及行业重点发展目标解读

新基建投资以广州为例规模测算

2019年四季度全球宏观展望,未来全球经济政策分析

我国宏观形势分析:产业结构及区域调整

省级!2023云南省植物提取行业相关政策及发展趋势分析:政策加

2020“新基建”发展相关策略分析

全面复盘SARS历史疫情,SARS疫情及对经济的影响复盘

2023固废处理行业市场发展趋势分析:收益利好政策环保意识日渐