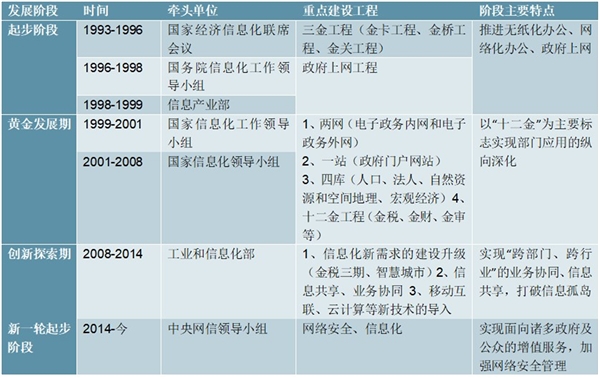

政务云助力实现政府内部信息共享和业务协同。继美国在1990年提出“信息高速公路计划”后,1993年,我国开启了电子政务的发展,至今已经经历了四个发展阶段。目前,我国电子政务发展呈现出“纵强横弱”的特点,以“十二金”为主的纵向业务系统电子政务发展较快,而横向之间资源整合能力较差。云计算以及大数据技术的产生有助于政府构建一体化的政务云数据平台,助力打破政府部门之间、各级政府之间的“信息孤岛”现象,促进实现业务协同,助力建设“数字中国”。

表:我国电子政务发展阶段

资料来源:锐观咨询整理

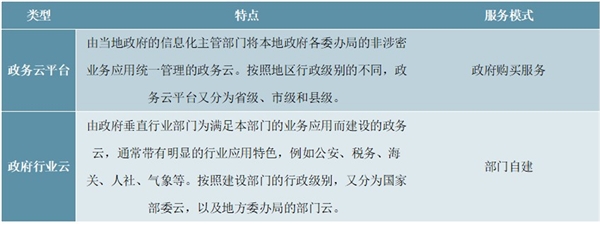

1、政务云分为云平台以及政府行业云两类

政务云可以划分为政务云平台和政府行业云两类。公安、海关、税务、人社等一些带有明显的行业应用特色的政府部门,为满足其业务应用需求,通常采取部门自建方式来建设政府行业云。而对于一些非涉密政府部门,通常由当地的委办局建设统一的政务云管理平台;同时由于此类业务的非涉密特性,各级政府通常采用购买式服务模式。目前太极政务云业务主要以政务云平台建设为主。

表:政务云分类

资料来源:锐观咨询整理

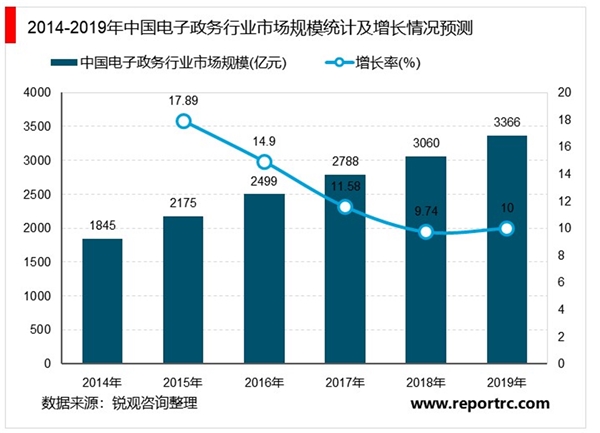

2、我国电子政务市场规模逐年扩张

2014-2018年期间我国电子政务市场规模逐年扩张,年均复合增长率为13.48%。2018年电子政务市场规模为3060亿元,同比增长9.74%,初步估计2019年我国电子政务市场规模保持较高增速增长,市场规模近3366亿元。

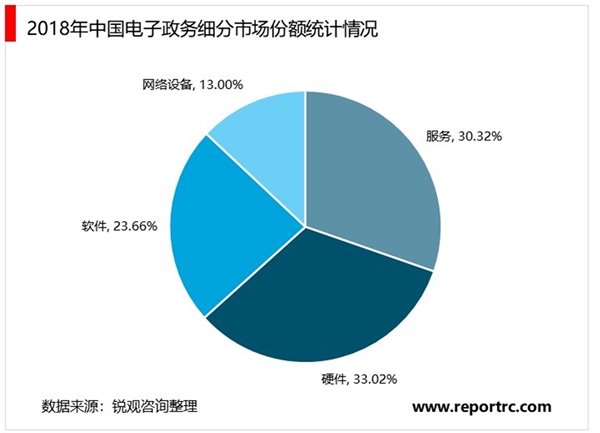

我国电子政务市场主要分为硬件、网络设备、软件和服务四大板块。2018年我国电子政务市场中硬件比重为30.32%,网络设备比重为13.00%,软件比重为23.66%,服务比重为30.32%。

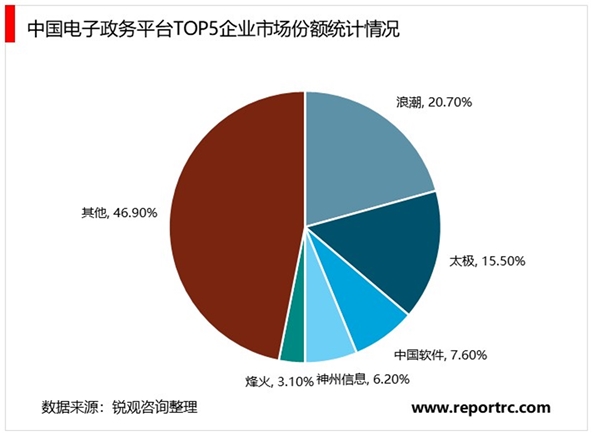

据统计,我国电子政务平台市场主要竞争企业为浪潮、太极、中国软件、神州信息等,其中浪潮和太极市场份额较大,市场份额分别为20.70%、15.50%,Top5累计市场份额达53.10%。

3、此外,目前,国家正在积极倡导智慧城市建设

而在智慧城市的建设中,智能交通、智能安防、智能医疗等具体行业必将得到同步发展。智慧城市带动的多行业智慧化的发展需要更强大的城市建设“大脑”——智慧化的电子政务根据城市发展的实际需求,制定各行业相关的技术标准和平台协议,打破传统部门之间的数据孤岛和行政隔阂,实现政务信息资源共享和业务协同,让人民群众能够享受到“一窗受理、集成服务”、“一网申请、快递送达”、“一号咨询、高效互动”的高效便捷式服务。而智慧城市和智慧化电子政务的发展必将引入其他更多的竞争者,加剧行业竞争。

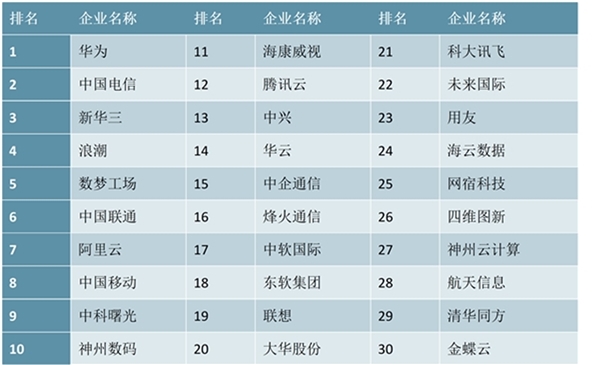

据统计,目前华为、中国电信、新华三、浪潮等企业在电子政务与智慧城市解决方案提供商排名中较为靠前,未来有望在电子政务行业占据一定的市场份额。

图表:2018年中国电子政务与智慧城市解决方案提供商TOP30

资料来源:锐观咨询整理

目前,国内电子政务行业综合服务提供领域竞争格局相对稳定,而系统集成和软件开发领域竞争较为激烈。未来随着智慧城市发展对政府电子政务提出更高的要求,将引入更多的竞争者参与竞争。

综合服务提供竞争格局稳定,系统集成、软件开发竞争激烈

目前,我国电子政务市场参与者主要包括几家大型的全国性经营企业和众多的区域性经营企业。其中,全国性经营企业的竞争要点主要有客户基础、企业背景和资质;而区域性企业的竞争要点主要有跨地域扩张能力、产品方案和标杆项目。全国性和区域性的代表企业分别是太极股份和榕基软件。

此外,根据技术实力及服务能力,我国电子政务的建设企业可划分为:综合服务提供商、系统集成商、行业软件开发商三类。综合服务提供商具有较强的技术实力及服务能力,一般采取服务外包的模式向客户提供包括咨询、设计、产品、实施、运维在内的整体解决方案,以满足客户全面的电子政务建设需求;

系统集成商和行业软件开发商规模相对较小,只能满足局部的功能性建设需求,一方面可以直接作为电子政务的供应商,另一方面又可以作为综合服务提供商的分包商。

目前,我国电子政务市场中综合服务提供商竞争格局比较稳定,市场门槛相对较高,进入难度较大;而系统集成商和行业软件开发商数量众多,竞争相对激烈。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

智慧城市行业发展有利因素及不利因素

2019年智慧路灯行业市场分析:智慧路灯已成为智慧城市建设刚需

中国北斗导航产业分析,高精度定位赋能智慧城市发展

智慧城市行业发展现状和市场前景分析:市场规模将突破10万亿

智慧城市行业市场规模分析,2022年突破25万亿

电子政务行业竞争格局与发展趋势分析,我国电子政务已是两千

智慧城市建设现状分析,2022年突破25万亿

智慧城市行业市场规模分析,全球加速智慧城市建设各领域发展

2020智慧城市发展趋势分析 智慧城市以信息化便捷化赋能,行业

2020智慧城市行业市场发展趋势分析,智慧城市携手大数据平台开

泛在电力物联网行业发展前景分析,大连接泛在物联智慧城市开

中国智慧城市发展水平评估前十名分析