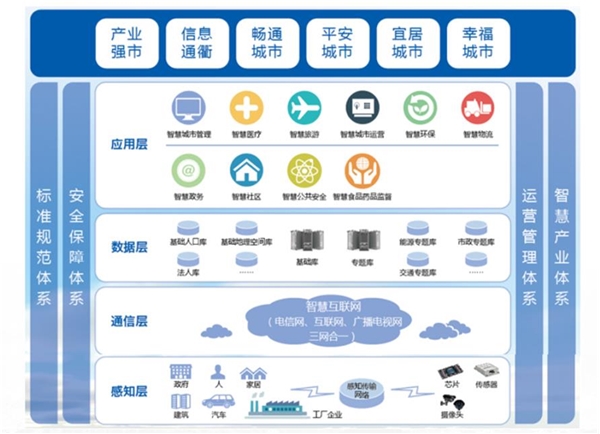

智慧城市是指运用物联网、云计算、大数据、空间地理信息集成等新一代信息技术,促进城市规划、建设、管理和服务智慧化的新理念和新模式。具体而言,是指通过运用信息和通信技术手段感测、分析、整合城市运行核心系统的各项关键信息,从而对于包括民生、环保、公共安全、城市服务、工商业活动在内的各种需求做出智能的响应,创造初更加智能化、更加便捷的城市生活。

从信息传递的角度来看,智慧城市涉及底层信息的采集、借助通信网络进行的信息实时传递、后台信息数据的处理、以及最顶层的信息的应用。

图:智慧城市框架

资料来源:公开资料整理

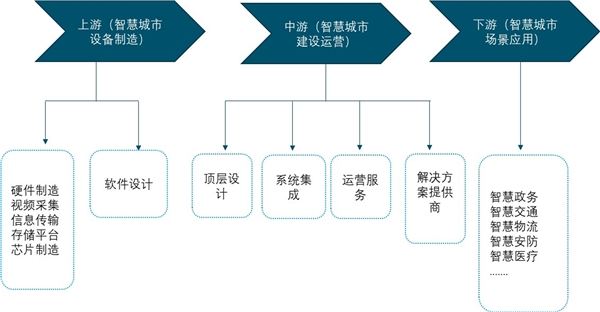

从产业链的角度,智慧城市上游为各型设备的研制生产,包括数据采集设备、数据处理设备以及数据应用软件等;中游则为智慧城市的设计规划、集成建设;下游则为智慧政务、智慧交通等场景应用。

图:智慧城市框架

资料来源:公开资料整理

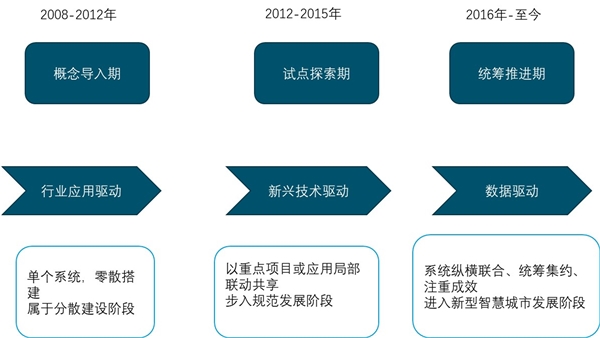

1、顶层统筹规划明确,智慧城市进入加速期

我国智慧城市建设历经三个阶段。第一阶段以2008-2012年为主,以智慧城市概念导入阶段为特征,各领域分头推进行业数字化智能化改造,整体来看属于分散建设阶段;第二阶段以2012-2015年为主,以智慧城市试点探索发展为阶段特征,在智慧城市部际协调工作组指导下,各业务应用领域开始探索局部联动共享,智慧城市步入规范发展阶段;第三阶段为2016年启动至今,智慧城市发展理念、建设思路、实施路径、运行模式、技术手段的全方位迭代升级,进入以人为本、成效导向、统筹集约、协同创新的新型智慧城市发展阶段。

图:我国智慧城市发展的三个阶段

资料来源:公开资料整理

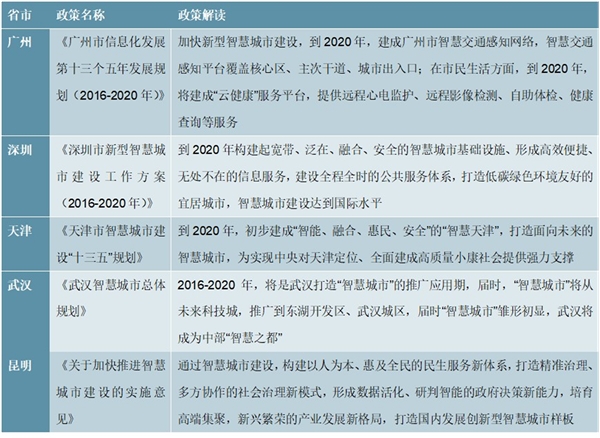

随着智慧城市顶层规划的明显,各地智慧城市也进入加速期,各省市分别发布智慧城市相关规划,将智慧城市的建设与城市的具体规划相结合,智慧城市更加实用化和可操作化。

表:部分省市智慧城市政策

资料来源:公开资料整理

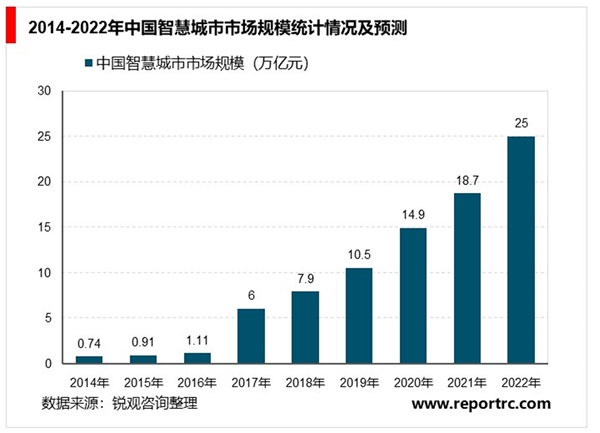

2、2022年我国智慧城市市场规模将达到25万亿元

随着我国技术的不断发展,城镇化水平不断提高,未来我国智慧城市市场规模将进一步扩大。物联网、云计算等技术性领域的快速发展,为我国智慧城市建设打下了坚实的基础。以云计算为例,关键技术已达到国际领先水准,能支持海量并发、混合云、多云管理等复杂应用场景需求。根据中国智慧城市工作委员会数据:截止到2017年,我国智慧城市市场规模增长到6万亿元。初步估算,2018年中国智慧城市市场规模将达7.9万亿元,并预测到2022年,我国智慧城市市场规模将达到25万亿元。

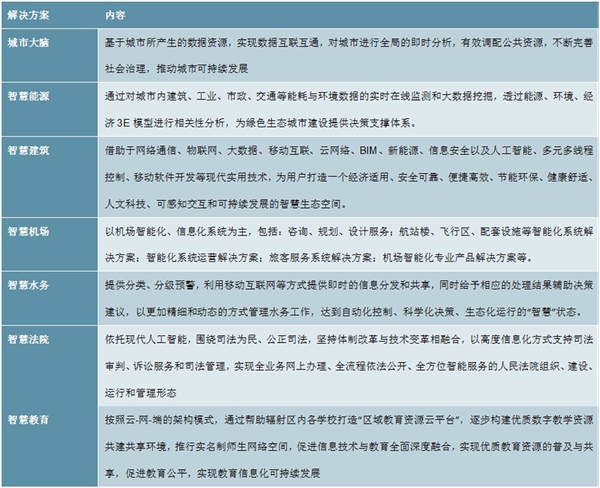

表:智慧应用解决方案

资料来源:公开资料整理

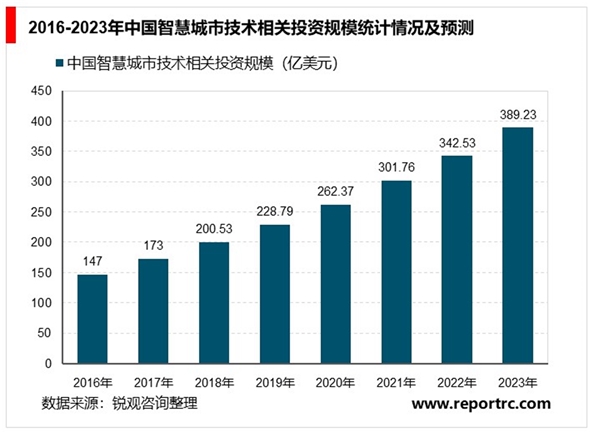

3、2023年中国智慧城市技术相关投资将接近400亿美元

近年来,中国政府陆续开展和推广智慧城市试点工作,智慧城市相关的政策红利不断释放,同时吸引了大量社会资本加速投入。根据IDC《全球半年度智慧城市支出指南》,2018年我国智慧城市技术相关投资规模为200.53亿美元,同比增长15.91%;2019年中国智慧城市技术相关投资预计达到228.79亿美元,相较2018年的200.53亿美元增长了14.09%。

目前我国智能交通在集成应用方面已经跻身国际先进水平,北京、上海、广州、深圳等城市已经建成了具有国际先进水平的智能化交通管理系统。特别是高速公路联网电子服务系统,就是ETC它的成功开发和推广,是我国目前唯一在全国范围内应用的,具有自主知识产权,也有统一标准,而且形成产业的智能交通系统。截至到2019年6月,全国29个省市自治区开通了ETC通道,建成了ETC专用车道20884多条。

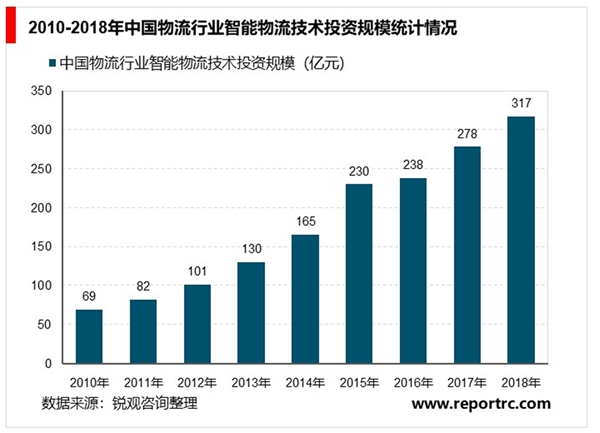

4、重点细分市场二:智能物流进入稳定状态

近年来,中国智能物流投资总体规模不断扩大,中国物流行业基础信息化建设已经进入一个相对稳定的状态,物流企业开始重视业务流程管理、客户资源管理、全程物流服务和供应链管理为基础的一体化服务等方面的投入,作为提升自身核心竞争力的重要手段。2018年全国物流行业智能物流技术投资规模达到317亿元左右。

然而同其他行业相比,中国在物流行业信息化投入总体规模还很低,呈现中小型物流企业信息化主要以硬件和通用软件投资为主,大型物流企业主要以业务系统整合为主,大中型传统物流企业转型以管理流程再造为主的格局。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

智慧城市行业发展有利因素及不利因素

2019年智慧路灯行业市场分析:智慧路灯已成为智慧城市建设刚需

中国北斗导航产业分析,高精度定位赋能智慧城市发展

智慧城市行业发展现状和市场前景分析:市场规模将突破10万亿

智慧城市行业市场规模分析,2022年突破25万亿

智慧城市建设现状分析,2022年突破25万亿

智慧城市行业市场规模分析,全球加速智慧城市建设各领域发展

2020智慧城市行业市场发展趋势分析,智慧城市携手大数据平台开

泛在电力物联网行业发展前景分析,大连接泛在物联智慧城市开

中国智慧城市发展水平评估前十名分析

智慧城市主要政策及发展规划汇总解读

2020智慧城市行业市场发展趋势分析,顶层统筹规划明确智慧城市