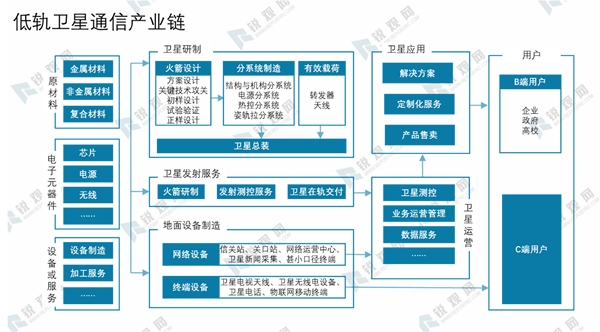

低轨卫星通信产业属于卫星应用的下属子行业,产业链空间段建设与运营、地面段建设与运营和终端市场,具体包括卫星/火箭零部件和元器件制造、卫星/火箭研制、卫星发射服务、地面网络设备制造、卫星运营、终端设备制造、应用与服务等环节。卫星发射服务环节由军方控制,航天科技、航天科工、中国电科等国有军工企业在卫星/火箭、地面网络设备、电子元器件等环节技术积累深厚,仍是上述环节的市场中起主导作用,民企企业主要在下游终端设备研制以及加工设备和服务环节起到主要作用。

资料来源:锐观咨询整理

静止轨道通信卫星早在几十年前就开始商业化运营,商业通信卫星也是航天领域唯一真正商业化的市场,长期占有卫星服务业收入90%以上的份额。然而随着地面通信技术(4G、5G通信等)与互联网技术的快速发展,传统静止轨道通信市场规模却越来越小。

近10年来,全球商业静止轨道通信卫星采购量正在逐渐下滑。2009和2010年,全球商业静止轨道通信卫星采购量均达到了30颗,当时工业界还乐观估计此后每年会有20-25颗的采购量。然而在2015年行业市场出现了转折,2015到2017年,全球静止轨道通信卫星分别卖出出了16颗、15颗、10颗,仅为2010年销量的一半左右。

2018年,全球商业通信卫星市场颓势依旧,全年仅签订了12颗商业通信卫星合同,其中包括中国自造的3颗、俄罗斯自造的2颗以及以色列自造的1颗,可以说,静止通信卫星领域退化到了自给自足的小农经济时代。

2019年5月24日,首批60颗“星链”Starlink星座卫星被成功送入太空,马斯克的“星链计划”正式迈出了成功的第一步。根据SpaceX递交的“12000颗卫星星座”计划,卫星分别分布在340公里、550公里和1150公里三个低轨道。未来星链组网将为全球互联网服务欠缺地区提供互联网接入服务,并为城市地区提供“有价格优势”的宽带服务。

目前全球绝大多数通信卫星主要以GEO卫星为主,由于轨道资源有限,地球同步静止卫星只能在一个拥挤的环境下工作。此外,地球同步卫星数据传输延迟大,为500ms左右,而低轨卫星则能极大缩短时延,实现50ms以内时延,与地面光纤网络相当。这也使其可以支持在线游戏或视频聊天等基于实时数据传输类应用。

目前真正组网并进行运营的中低轨道通信卫星系统只有三个,分别为:即铱(Iridium)、全球星(Globalstar)和轨道通信(Orbcomm)系统。未来即将发射的低轨卫星组网计划包括了:铱星、O3b、LeoSat、OneWeb、Starlink、三星等,低轨卫星通信发展是大势所趋。

当前全球主要低轨卫星通信计划情况

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

高精度卫星导航定位行业发展有利因素及不利因素

2020卫星导航行业重点公司及主要推出产品分析

卫星通信行业市场发展有利因素不利因素及行业主要特征分析

通信卫星行业市场竞争格局及行业主要进入壁垒

2020卫星通信产业市场发展趋势分析,从军用走向民用从高轨走向

2020卫星行业市场发展趋势分析,卫星互联网打开产业应用春天运

2020卫星互联网行业市场发展趋势分析,基于传输需求全球通信卫

2019北斗行业市场情况分析:微小卫星优势众多,微小卫星将成行

2019北斗行业市场趋势分析:国家多重政策卫星应用市场空间巨大

2019年卫星遥感器行业市场情况分析:全球遥感产业市场规模维持

全球卫星产业现状分析,卫星服务业增速缓慢,占比仍然最高

全球卫星产业分析,卫星技术成就促进卫星行业收入增长