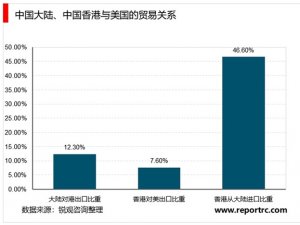

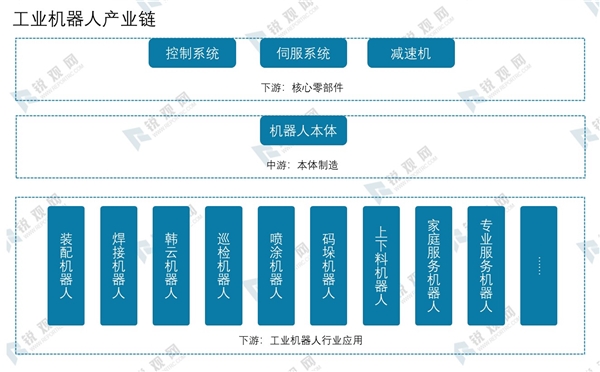

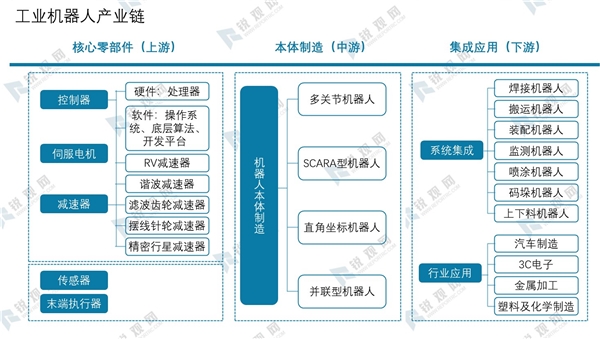

工业机器人主要有三大核心零部件:精密减速器、控制器以及伺服电机,其中减速器和高端伺服电机被一直国外几家大公司垄断,很多国内企业尚不具备核心零部件自产能力,而核心零部件占整个机器人总成本的80%以上,是产业链中利润最高的一环,所以整体来看,国产机器人在零部件使用成本上相对国外机器人没有优势。公司通过在控制器以及伺服系统上的技术积累,在这两大部分已经可以做到完全自给自足。减速器方面,也有了一定的技术上的突破,自产的减速器目前已经应用到了自主生产的六轴机器人内。

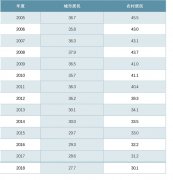

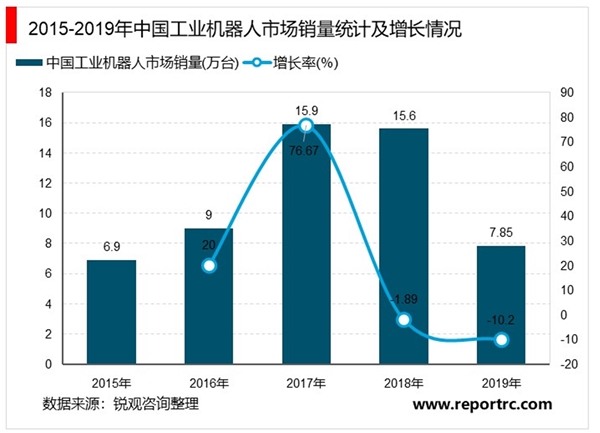

2015-2017年中国工业机器人不断增长,2017年增长至15.9万台,涨幅达到76.4%。2018年,由于工业机器人最大需求行业——汽车行业迎来28年首次销量下滑,3C行业增长也大幅度回落,这两大行业的投资情况更是断崖式下跌,所以工业机器人需求量有所下降,2018年同比下降1.7%;2019年上半年同比下降10%,销量约为7.85万台。

中国未来阶段工业机器人行业的走势,可参照日本工业机器人行业走势进行预判——从国际经验看,国际机器人最强大国家为日本,在经历了1967-1980的产业初创期、1980-1990高速期后,进入长达22年(1990-2012)的稳定增长期。

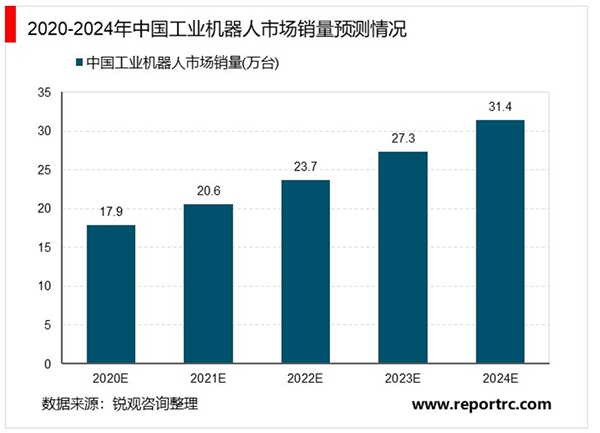

现阶段,中国工业机器人产业随着下游行业需求增速放缓,叠加政策退出,2018-2019年行业进入调整期,根据国外经验以及预测模型测算,未来5年行业销量增速达15%,到2024年,中国工业机器人销量将突破31万台。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020骨科机器人行业市场发展趋势分析,骨科机器人带动骨科手术

2020关节机器人行业市场竞争格局分析,多关节与SCARA机器人国产

2020协作机器人市场规模分析:协作机器人将是工业机器人的未来

2022工业机器人行业各省市相关政策及行业发展规划解读

2022工业机器人行业国家相关政策及行业发展目标解读

2023医疗机器人行业国家相关政策及重点发展目标解读:促进公共

2023医疗机器人行业各省市相关政策及重点发展目标解读:产值规

2019年四季度全球经济形势展望,新兴经济体分析

中国经济市场社会消费品零售总额情况:我国消费品市场走势

2020年一季度国际宏观经济分析,新冠疫情叠加原油波动重创全球

2023建筑节能行业国家相关政策及行业重点发展目标解读:“双碳

2020光伏组件行业市场发展趋势分析,(内附:全球光伏组件产量