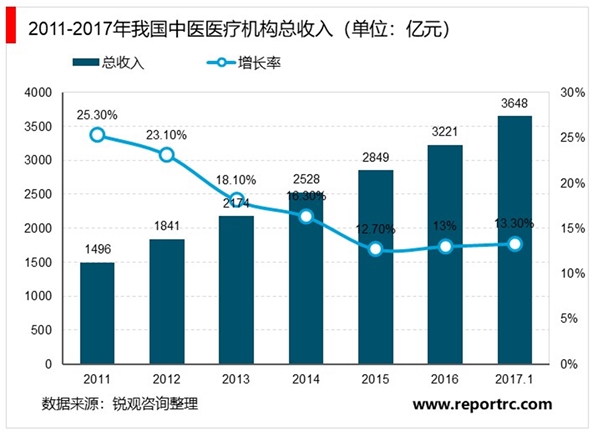

根据《中国卫生和计划生育统计年鉴》和《中国卫生和计划生育事业发展统计公报》统计,我国中医类医疗机构总收入2017年达到3648亿元,增速保持在10%以上,2015年以后,收入进入了稳定增长期。

根据国家统计局统计,我国中医诊所行业2015年市场营收规模达258亿,2013-2015年营收CAGR为6.15%。

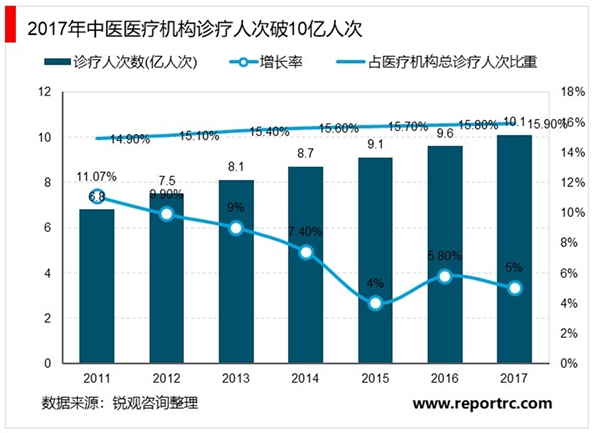

随着人口老龄化的到来,我国中医类医疗机构诊疗人次逐年增加,截止2017年10月,诊疗人次已经突破10亿人次,2010-2016年诊疗人次CAGR达7.82%,占总就诊量的比例从2011年的14.90%提高到2016年的15.80%;中医诊疗量占总就诊量比例上升,体现了中医诊疗的需求旺盛、在医疗服务领域的地位不断提升。

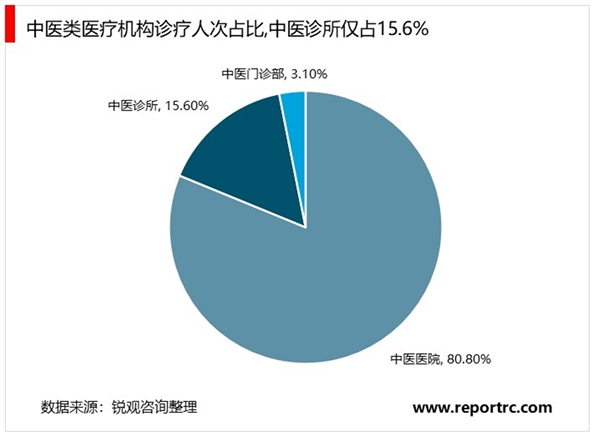

2016年中医类医院诊疗量5.8亿人次,中医类门诊部及诊所1.4亿人次。从中医类医疗机构诊疗人次占比看,中医院承担了绝大部分就诊患者,而中医门诊部、中医诊所的诊疗人次占比偏低,但随着分级诊疗、国家鼓励民营中医诊所开办等方针政策的提出,中医诊所行业未来市场上升空间大。

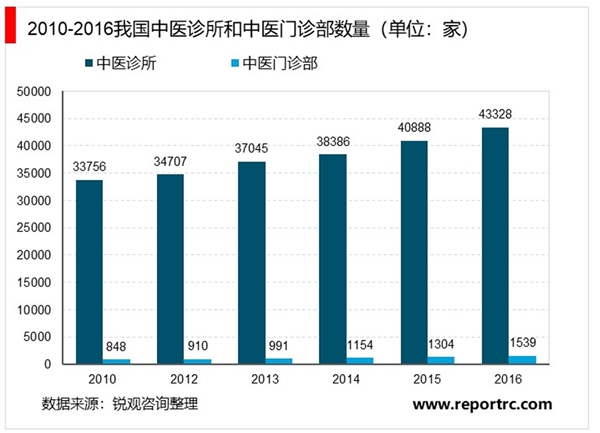

根据《中国卫生和计划生育统计年鉴》,截止2016年,中医类医疗机构49527个,中医类医院(包括中医、中西医结合、民族医医院)4238个,其中民营医院1135个,中医类门诊部1913个,中医类诊所43328个。中医诊所占全国诊所的比例约为1/5,与上年比较,中医类门诊部及诊所增加2713个。

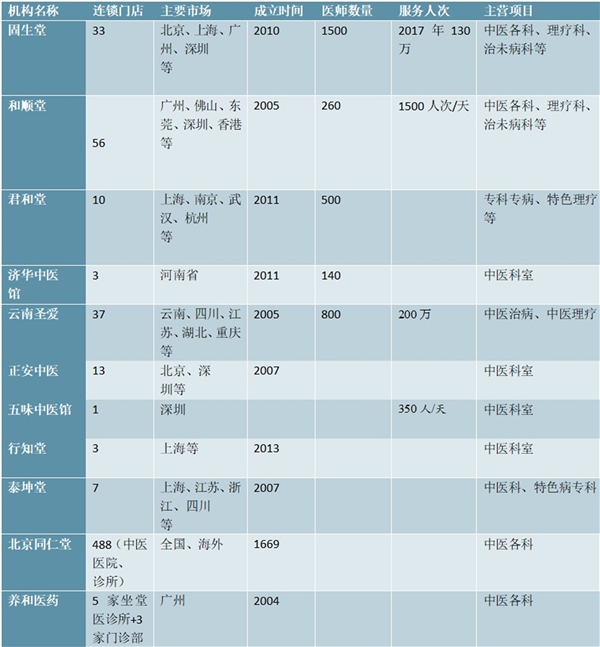

目前我国中医诊所行业格局分散,还未成规模,呈现“小、乱、散”的状态,处于发展的初期阶段。国内规模较大的中医诊所连锁集团包括固生堂、和顺堂等。

从连锁店数量来看,北京固生堂开办了33家中医门店,覆盖北京、广东、重庆等13家城市。和顺堂已拥有60余家精品药房和56连锁门店,云南圣爱拥有37家中医馆,其余品牌门店连锁数量较少,中医诊所将迎来3~5年的高速发展期,规模大小在未来竞争中起着重要作用。

北京同仁堂和养和医药等药企,由零售药店向中医馆转型,成立了同仁堂中医医院、零售药店坐堂医诊所、社区中医门诊等,形成“药店+坐堂医”模式,其主营业务还是药品生产销售,与中医馆经营侧重点不同,但因药企规模品牌较大,形成一定竞争力。

图表:连锁中医诊所行业格局分散

资料来源:公开资料整理

从医生数量和门诊量来看,固生堂共有超过1,500名专家医生,2017年门诊量超过130万人次。和顺堂拥有名医团队260余人,每天平均接诊1500人次。云南圣爱拥有医生800人,年门诊量达到200万人。固生堂拥有医生数量优势,而中医诊所行业竞争的核心就是人才,对专家人才的把控是一家企业核心竞争力的体现。从主营项目来看,各家医疗机构都拥有中医基础科室,包括内科、外科、儿科、妇科等,业务相对集中,但也有机构拥有自己的特色科室,例如泰坤堂的妇科专科,君和堂的专科专病等。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国中医药国家级重点产业政策汇总及解读

中国中医药行业地方政策汇总及解读

中医药行业发展有利因素及不利因素

中医药行业相关政策及行业市场规模预测

2020中医院行业市场发展趋势分析,国家政策强力推动社会资本注

2020智能网联汽车行业市场发展趋势分析,政策+与技术相互融合

2020城轨电梯行业市场发展趋势分析,城市轨道交通催生的电梯市

2020工业机器人行业市场需求分析,需求端+成本端+政策端推动市

2020SaaS行业市场发展趋势分析,中国SaaS市场保持高速增长预期

2020垃圾处理行业市场发展趋势分析,环保标准趋严行业整合加速

中国医疗人工智能行业分析,行业产业链正向下游快速延伸

电声行业发展现状趋势及主要监管体制及主要政策