滤波器是射频前端增长最快的细分市场,市场空间将超200亿美元,5G加速高端滤波器占比提升。根据Resonant预测,滤波器市场价值将从2018年的90亿美元增长到2025年的280亿美元,市场空间7年内翻三倍,年复合增长率高达18%,成为射频前端体量最大增长最快的细分市场。滤波器未来市场空间巨大,尤其是高端滤波器市场需求将持续旺盛。我们预测,5G滤波器市场空间将在2020年后逐渐打开,到2022年占比22.63%。随着5G技术的发展和普及,未来高达百亿美元价值的滤波器潜在市场空间静待开拓。

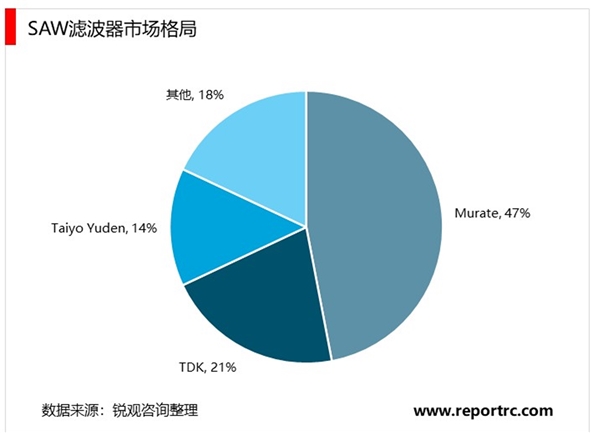

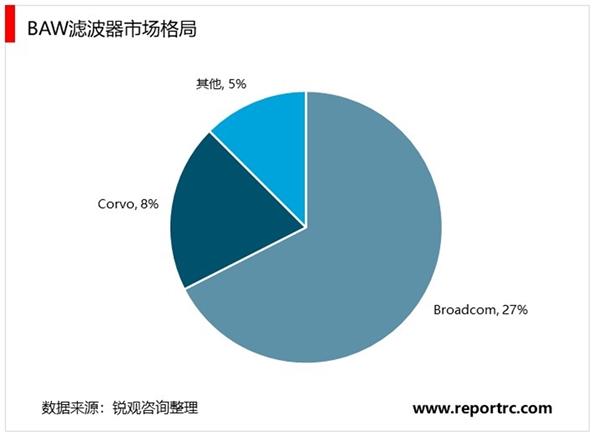

在射频滤波器领域,日美企业在经历数次并购整合后,呈现寡头垄断竞争格局。其中,主打性价比的SAW滤波器仍然是市场需求的主力,目前SAW滤波器被日本Murata、TDK、TaiyoYuden等垄断,市场份额超过80%;其中,Murata有7成营收来自中国,产能处于供不应求状态。而高端BAW滤波器的主要供应商是美国的Broadcom、Qorvo,两者合计占据超过95%份额。国外厂商已充分享受智能手机红利期,在经过长期迭代和经验积累后,已在诸多技术环节取得明显优势。

国产滤波器厂商整体实力较弱,低端滤波器SAW只占全球1%-3%,高端BAW滤波器全球占比基本为零。

国产滤波器厂商主要分为三类:一类是中国电科集团下属科研院所,包括中电科26所、55所,以军工国防市场为主,民营市场为辅;第二类是本土滤波器上市公司,包括卓胜微、信维通信、天通股份、麦捷科技、三安光电等;第三类是非上市公司,包括好达电子、诺思微系统、中科汉天下等。目前滤波器市场被美国、日本垄断,高端滤波器国产化率近乎为零,低端只占全球1%-3%。国内仅26所、55所产品相对高端,进入华为供应体系。

当前正处4G向5G的升级换代期,国产滤波器厂商若能把握机会,依靠成本优势切入市场,并在中低端市场挤出国际大厂后向中高端产品线扩展,便有望实现滤波器国产突破。上市公司建议关注卓胜微、信维通信、天通股份,卓胜微的滤波器业务与原业务体系高度协同,信维通信、天通股份的滤波器业务具有IDM优势。

表:国产滤波器厂商概况

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

射频前端的功能与构成,射频开关控制信号传输途径

2020手机射频器件行业市场发展趋势分析,5G带来手机射频前端量

射频前端芯片市场竞争格局有望改变

5G时代基站滤波器市场市场发展前景分析,新基建潮已到市场前

射频前端细分市场预测及其驱动因素分析

2020《政府工作报告》解读,基建为主支持中小银行与公共卫生为

2020物联网医院行业市场发展趋势分析,疫情后期互联网医院普及

全球血液检测行业发展特点及主要竞争格局分析

2020湿电子化学品行业市场发展趋势分析,湿电子化学品国产化率

2020网络安全行业市场发展趋势分析,“安全创新+技术更新”行

地方级风电政策汇总分析及风电规划装机目标分析

建筑工程承包行业发展有利因素及不利因素