1、支持大型和优质中型银行永续债发行的思路:推进永续债市场建设

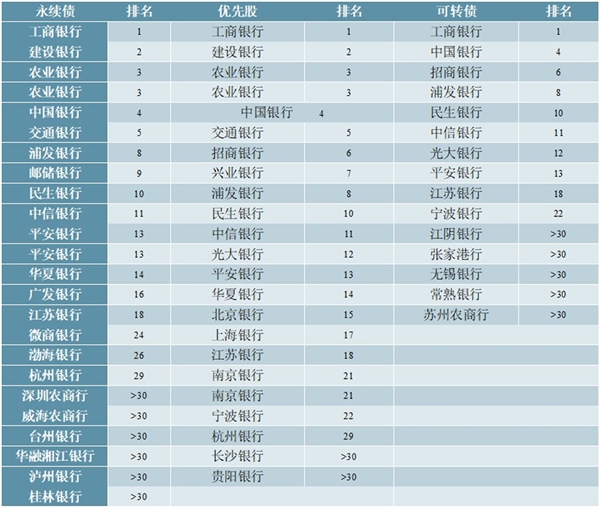

从央行的压力测试结果来看,大型银行与中小银行在重度冲击下同样存在无法满足资本充足率要求的情况。但大型银行资本金补充渠道明显强于中小银行。压力测试结果显示,大型银行与中小银行在抵御风险能力上的本质差异,或并非当下状况,而是进一步补充资本金的能力,中小银行的资本金补充能力明显偏弱。根据银保监会的数据,截止2019年共有国有大型商业银行6家、股份制商业银行12家、城市商业银行134家、民营银行17家、农村合作银行30家、农村商业银行1423家、村镇银行1622家。我们梳理了这些银行发行永续债、优先股和可转债的情况。尽管2019年来各类工具发行量明显增大,但能够发行的银行大多数位列《2019年中国银行业100强榜单》中的前30位。而排名30位后的银行较少。这在一定程度上反映了大型银行与中小银行在资本金补充能力上的差距。

从发行认购情况看,大型银行和优质中型银行的永续债发行认购较为热烈,具备市场化运作的条件。此类银行的永续债认购中,险资、券商、基金、信托等机构都有参与意愿,特别是基础资产质量较高的永续债与险资长久期的需要非常匹配。而对于基础资产质量相对较差的中小银行而言,市场化的发行认购或存在困难,这在一定程度上可能是中小银行少有永续债发行的重要原因之一。

表:曾发行永续债、优先股和可转债的银行在2019年的排名

资料来源:银行业协会

因此,对于大型银行以及优质的中型银行而言,通过CBS等方式促进永续债市场发展,即可起到支持其永续债发行的作用。鉴于此类优质银行的永续债可以实现市场化的发行认购与交易,故在政策思路上,以市场化手段推动永续债市场的发展即可实现较好的效果。央行于2019年开始发行央行票据互换工具CBS,公开市场业务一级交易商可以使用

持有的合格银行发行的永续债从人民银行换入央行票据,从而提升永续债市场的流动性。截止2019年4月,央行CBS已发行11期,期限多为3个月,总金额达到530亿元。

表:央行支持银行永续债发行的CBS操作

2、支持其他中小型银行永续债发行的思路:以特别国债支持发行认购

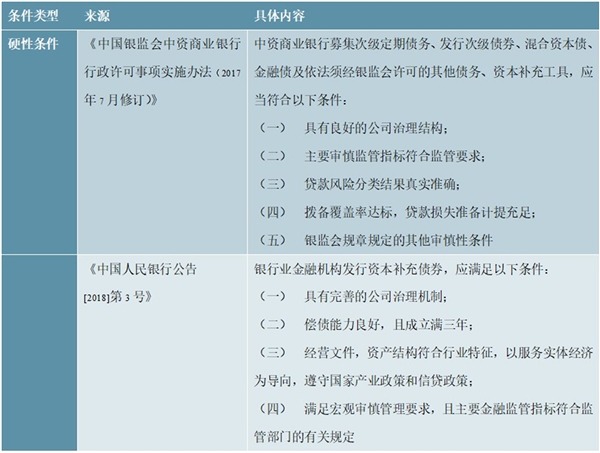

现行的银行永续债发行条件,并未对中小银行构成硬性制约。根据2017年的《中国银监会中资商业银行行政许可事项实施办法》以及2018年的《中国人民银行公告[2018]第3号》,现行的银行永续债发行条件以原则性规定为主,如良好的公司治理、符合监管标准、风险分类结果真实、偿债能力良好、符合政策导向等。因此,可以认为现行的银行永续债发行条件并未对中小银行构成硬性制约。

表:现行商业银行发行永续债的条件

资料来源:人民银行、银保监会

中小银行发行永续债的首要制约,是相对较差的基础资产质导致市场认购意愿不足。从资产利润率、不良贷款率、资本充足率、拨备覆盖率等常见指标来看,国有大型银行、股份制银行、城市商行'农商行在平均意义上从优到差的递进次序非常明显。因此,中小银行若发行永续债,其市场认可度可能相对较低,市场化的发行认购或存在困难。

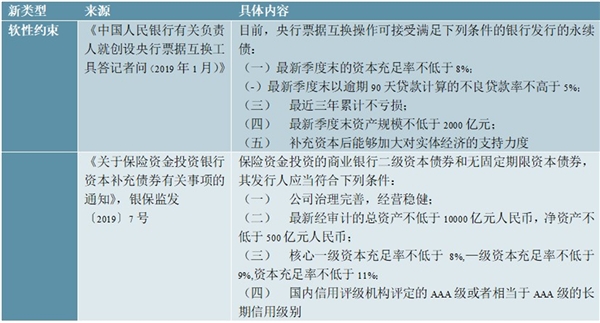

此外,中小银行发行永续债,还存在市场流动性与参与者上的软性约束。银行永续债市场的规模小于传统的债券品种市场。对此类资产而言,市场流动性至关重要。根据2019年的《中国人民银行有关负责人就创设央行票据互换工具答记者问》和《关于保险资金投资银行资本补充债券有关事项的通知》,央行CBS以及保险机构能够参与的永续债存在一定的质量限制,如不良贷款率要求、资产规模要求、评级要求、最近三年累计不亏损等。

表:现行对商业银行发行永续债构成制约的软性约束

资料来源:人民银行、银保监会

因此,CBS等市场化的思路或难以支持中小银行的永续债发行,或需要以特别国债来支持其永续债发行。如前文所述,对于优质银行永续债而言,可通过CBS等市场化手段支持永续债市场建设。但这一思路或难以适用于中小银行。因此,我们认为以特别国债来支持其永续债发行或是良好的解决途径。在具体方式上,或可将特别国债募集资金,通过社保基金和保险机构等,部分认购中小银行发行的永续债。

支持中小银行的永续债发行,可起到防范化解风险和増强信贷能力的作用,并以乘数效应扩大特别国债的政策效果。以特别国债支持中小银行的永续债发行可起到两方面的突出作用。一方面,中小银行资本实力的扩充有助于防范化解重大风险,避免银行体系风险对实体经济恢复的拖累。另一方面,从历史上各类型银行的新増人民币贷款规模来看,中小型银行占有重要地位,中小银行资本实力的扩充有助于提升其信贷能力。若在获得特别国债支持中规定贷款增速或普惠金融等条件(若有),还可进一步激励其信贷投放意愿。

此外,永续债属于一级资本。而对中小银行的普通股等核心一级资本补充,或由地方政府或地方国企主导。从资本金划分上看,永续债属于一级资本,而普通股属于核心一级资本,层级相对更高。但是,我们认为对中小银行核心一级资本的补充,或由地方政府或地方国企主导。一方面,部分中小银行在股权结构上有较为复杂的历史问题,由地方解决或更为合适。另一方面,与永续债相比,普通股持有者需履行股东权利,由地方参与或更为恰当。例如近期的甘肃银行风险事件,目前拟认购甘肃银行内资股的共有四家,均为甘肃省国资委下属企业。这四家公司分别为甘肃省国有资产投资集团有限公司、甘肃省公路航空旅游投资集团有限公司、酒泉钢铁(集团)有限责任公司以及金川集团股份有限公司。

完善公共卫生体系,凸显“抗疫”特征特别国债的部分资金或用于疫情防控常态化与公共卫生体系补短板下的资金支出,以进一步凸显抗疫特别国债的“抗疫"属性。2020年政府工作报告指出,“用好抗疫特别国债,加大疫苗、药物和快速检测技术研发投入,增加防疫救治医疗设施,增加移动实验室,强化应急物资保障,强化基层卫生防疫,因此,我们预计部分特别国债将从上述各方面完善公共卫生体系,从而凸显抗疫特别国债的“抗疫”属性。一方面,从当前形势看,国内仍有偶发性病例出现,海外疫情仍存在不确定性,5月14日政治局会议进一步研究部署了常态化疫情防控的措施,因此未来仍有防疫的资金需求,也需加速攻克疫苗与特效药等抗疫武器。另一方面,着眼未来,2月14日深改委会议指岀,本次疫情暴露岀短板和不足,要“完善重大疫情防控体制机制,健全国家公共卫生应急管理体系”,故未来仍需加大投入,进一步完善公共卫生体系。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

聚焦两会:《完善社会主义市场经济体制七大看点》

聚焦两会:中共中央、国务院《关于新时代加快完善社会主义市

2020年《政府工作报告》解读,理解2020年金融政策的七大关键词

2020年《政府工作报告》解读,财政担纲宽信用发力宏观政策力度

聚焦两会:解读《关于新时代推进西部大开发形成新格局的指导

2020年《政府工作报告》解读,优先保“稳就业保民生”的底线兼

2020年《政府工作报告》解读,聚焦2020年中国经济工作的八大看

2020《政府工作报告》解读,如何理解货币政策要更加灵活适度

医疗器械行业全球市场规模及当下疫情行业相关免除进口关税措

2020年国家层面石墨烯政策规划汇总

2023聚氨酯行业企业竞争格局分析:随着行业发展的逐步成熟企业

2020工业物联市场发展趋势分析,数据算力算法网络四大核心技术