2019年以来,中国5G商用落地加速,云游戏作为重要的应用场景,商业价值日益凸显,逐渐成为多方厂商争相布局的热门赛道。虽然部分初创企业早有布局,但受技术、内容、体验感等多种因素制约,云游戏在中国市场并未得到广泛推广,用户认知程度不高。

云游戏于2009年正式面向市场,但近两年巨头才开始加快布局,主要是因为云游戏的运营硬件问题可以在5G时代被缓解。云游戏成为5G应用标杆后,也可以实现反哺5G应用场景的拓展和减少5G终端硬件开发成本。从总体来看,云游戏将成为游戏存量市场的新风口。

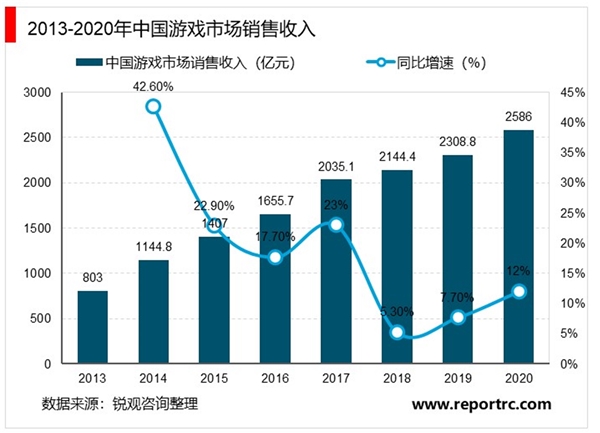

2019年中国游戏产业整体保持稳中向好、稳中有升的良好态势。实际销售收入达2308.8亿元人民币,较2018年增长了164.4亿元人民币,游戏产业持续保持增长。2020年疫情爆发后游戏成为“宅经济”中增速最快的一员, 2020年我国的游戏市场规模将达到2586亿元左右。

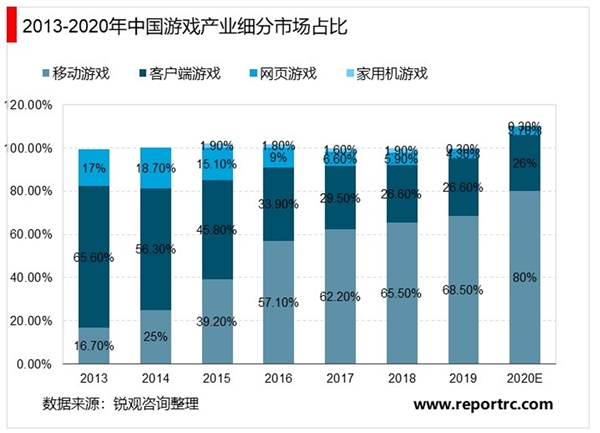

根据中国音数协游戏工委的数据,2019年移动游戏市场实际销售收入1581.1亿元,占比68.5%;客户端游戏市场实际收入615.1亿元,占比26.6%;网页游戏市场实际销售收入98.7亿元,占比4.3%;移动游戏收入占据游戏市场主要份额。2020年初的疫情将进一步提高移动游戏市场的占比,预计超过70%。

数据显示,网民最偏爱的前三类游戏为角色扮演类、射击类、多人在线竞技类,占比分别为46.4%、32.5%、31.8%。艾媒咨询分析师认为,角色扮演类游戏题材丰富,人物结合故事情节更有代入感,且这类游戏对具体的操作和策略要求相对较低,玩家易上手。以云游戏模式推出角色扮演类游戏,会强化和提升用户的体验,此类云游戏有望受到用户欢迎。

云游戏市场对开发方带来的主要是降本增效的作用,对游戏用户是提高游戏体验感的同时降低开支,对监管层面则是增加行业透明度,多方共赢的局面将对行业的发展形成巨大的推动力。随着5G的发展,云游戏的硬件问题得以解决,同时在提高用户游戏体验感的前提下,云游戏将成为现有游戏存量市场的新风口。

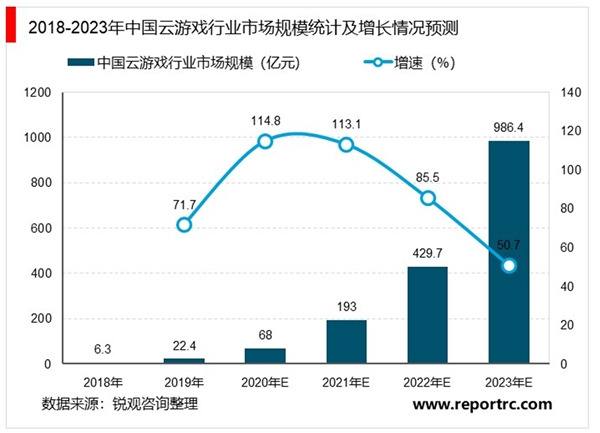

据艾媒咨询数据显示,2018年中国云游戏市场规模约为6.3亿元,整体规模较小,在5G网络的助推下,行业将步入发展快车道,2023年市场规模有望冲击千亿元大关。

云游戏降低了游戏硬件门槛,减轻了游戏玩家对单一硬件的依赖程度,极大地削弱了硬件厂商在游戏产业链上的议价能力。与此同时,云游戏平台的出现将会为游戏分发渠道注入新势力,而试玩广告等创新玩法或将改变游戏推广模式。新元素的涌现动摇了游戏产业链的分成格局,游戏开发商在产业链的地位趋于上升。

中国云游戏产业仍处于发展初期,广阔的发展前景将会吸引大量初创企业入局,而上、下游环节巨头多、壁垒高的现实环境将会驱使初创企业涌入云游戏平台领域。此外,由于云游戏平台的出现挤占了硬件厂商、渠道方的利益,因此不少老势力也会向平台方转型。新老势力的加入,会导致云游戏平台进入百花齐鸣的状态,平台方竞争趋于激烈。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020云游戏行业市场发展趋势分析,政策+技术双重驱动为行业发

中国游戏行业发展现状及前景分析,5G+云计算技术推动发展

2020云游戏行业市场发展趋势分析,5G 解决网络瓶颈云游戏遇发展

中国游戏行业市场发展趋势分析,监管政策环境趋暖奠定游戏行

2020云游戏行业市场发展趋势分析,5G商用催化行业将步入发展快

2020云游戏行业发展历程分析,5G商用催化千亿市场“蓝海”行业

2020年中国电子游戏行业市场规模与发展前景分析,受疫情影响国

2020VR/AR行业市场发展趋势分析,VR直播、VR游戏有望率先落地市场

2020VR行业市场发展趋势分析,视频、游戏等低交互培植VR市场

2020云游戏行业市场竞争格局分析,云游戏重构游戏行业新格局

2020游戏行业市场发展趋势分析,立足政策风向及技术演进把握行

2020云游戏行业竞争格局分析,云游戏时代优质研发商和云游戏平