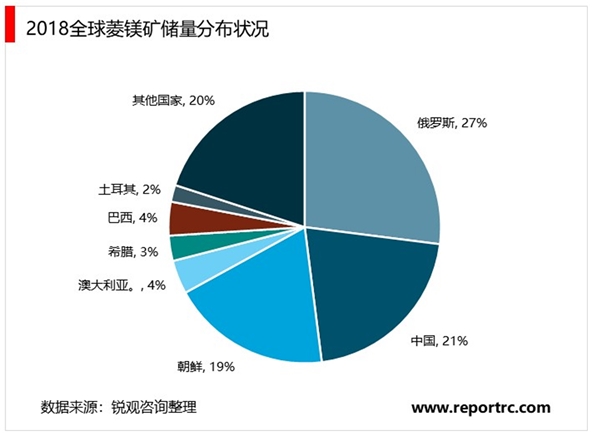

我国是全球镁矿资源及产量大国。镁在地壳表层中储量位居所有元素的第8位,质量占比为1.9%,海水中含量第三。据亚洲金属网统计,2018年中国已探明可开采白云石镁矿超过200亿吨,菱镁矿超过30亿吨,盐湖氯化镁储量40亿余吨,可以开采千年以上,占世界镁矿资源的70%以上,其余主要镁资源大国包括俄罗斯、韩国、澳大利亚等。

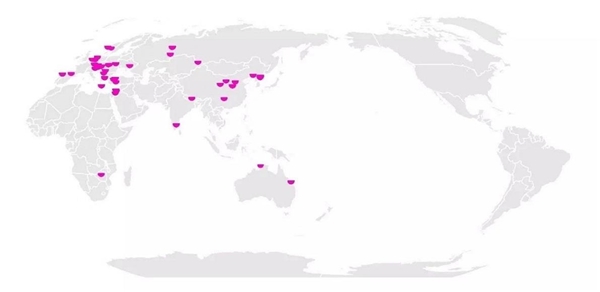

图:全球镁矿资源分布图

全球镁资源丰富,分布广泛。根据亚洲金属网数据统计,全球镁金属储量庞大分布广泛,全球的菱镁矿储量达240亿吨,菱镁矿资源多分布于中国、韩国、俄罗斯等地,其中中国的菱镁矿储量为50亿吨,位居全球第二位,按照当前全球对美金属消费量来衡量,镁矿资源足够人类使用千年。另一方面,镁合金相关压铸及锻造成型技术不断完善,发达国家汽车行业已广泛使用镁合金作为车载零件,镁合金轮毂等材料技术也在不断发展,镁合金应用前景可期。

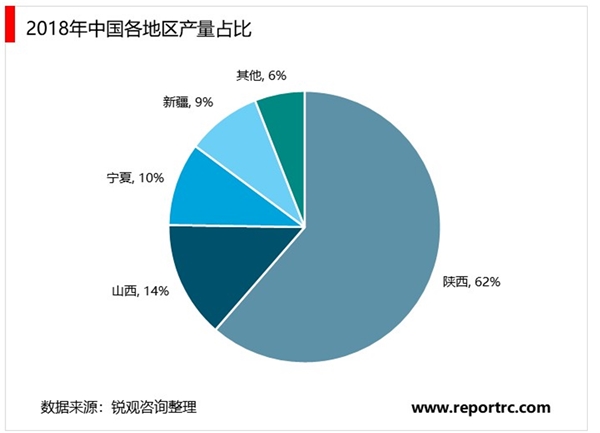

2018年中国原镁供应占全球近80%。中国为全球镁主要生产国,2014至2018年期间,中国原镁年产量占全球总量比例最高一度达到96.35%。根据百川资讯及有色金属协会镁业分会统计数据显示,2018年中国原镁产量为84万吨,全球原镁供应108万吨,中国原镁供给量占全球供给量近80%。国内原镁产量主要集中于陕西、山西、新疆等地,其中陕西2018年原镁产量39.2万吨,占国内总产量约62%,排名全国第一。

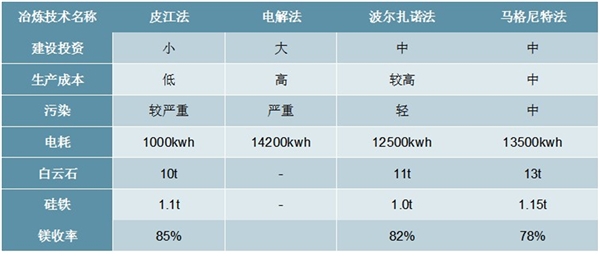

环保问题长期制约镁冶炼工厂增产。中国2018年原镁产能为134万吨,其中硅热法产能为129万吨,电解法产能为5万吨。国内硅热法主要以皮江法为主,然而其产生污染主要为粉尘、固体废弃物,对环境污染较为严重,在当前国内环保监管力度持续趋严的情况下,原镁冶炼落后产能逐渐出清。

表:原镁主要冶炼方式及相应系数

资料来源:锐观咨询整理

冶炼技术提升滞后,劳动密集型生产方式及“间断式生产”制约产能扩增。皮江法冶炼的另一缺陷为间断式生产,由于生产流程制约,皮江法生产过程自动化程度较低,工作环境高温,劳动生产率低且工人劳动强度大,属于劳动密集型生产方式。由于人力成本不断攀升,皮江法冶炼毛利逐渐被压缩,行业增产积极性难以提升。同时,由于其他方式生产成本目前仍难以和皮江法相抗衡,较为环保的冶炼方式难以进入市场,未来能否有效降低较为环保冶炼方式成本为原镁供应扩增关键。

中国镁冶炼环节具有成本优势,海外增量有限。由于我国广泛采用皮江法生产金属镁,直接采用天然原料,不需要直流电做电源,工艺过程简单,基建投资少,能源消费低,加上占全国原镁产量50%的府谷地区山西白云石产区所形成的“煤炭—白云石双重物流”,使府谷金属镁冶炼行业的能源消费和冶炼成本成比例大幅度下降,府谷县生产1吨金属镁比同行业其他地区(山西、宁夏)成本降低3000元左右,综合成本1.7万元/吨具有很强的市场竞争优势。海外公司受制于成本,预计短期难有新增产能。

表:海外高成本产能逐步出清

资料来源:锐观咨询整理

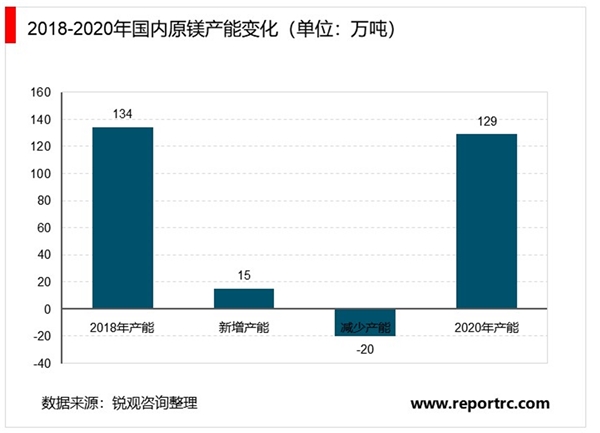

原镁供给平稳增长,未来新增产能有限未来2年新增产能仅为15万吨,预计未来新增产能将持续下降。国内原镁产能利用率较低,未来两年新增产能有限,仅有海镁特10万吨电解镁项目以及云海金属5万吨原镁储备项目。受限于环保政策持续收紧,众多小型镁冶炼厂存在固废排放难以达标问题,其本身资金情况亦难以支付环保设备,预计未来该类产能将被持续出清。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2023生物科研试剂行业各省市相关政策及重点发展目标解读:行业

2023合成树脂行业国家相关政策及重点发展目标解读:发展重点为

2023大米行业市场现状分析:头部品牌正在加快品牌运作未来市场

2023节能环保行业相关政策梳理:(内附:行业发展历程及行业产

2020检验检测行业市场发展趋势分析,由政府机构垄断到逐渐市场

特种气体行业相关上市公司梳理

2023冷链物流行业发展历程及国家相关政策梳理

SARS事件在我国大陆地区的发展变化SARS事件大致可分为五个阶段

2023童装童鞋行业各省市相关政策及行业重点发展目标解读

2023生鲜电商行业相关政策及重点发展目标汇总

2020智慧灯杆行业企业竞争格局分析

2022宠物食品行业国家相关政策及行业发展重点解读