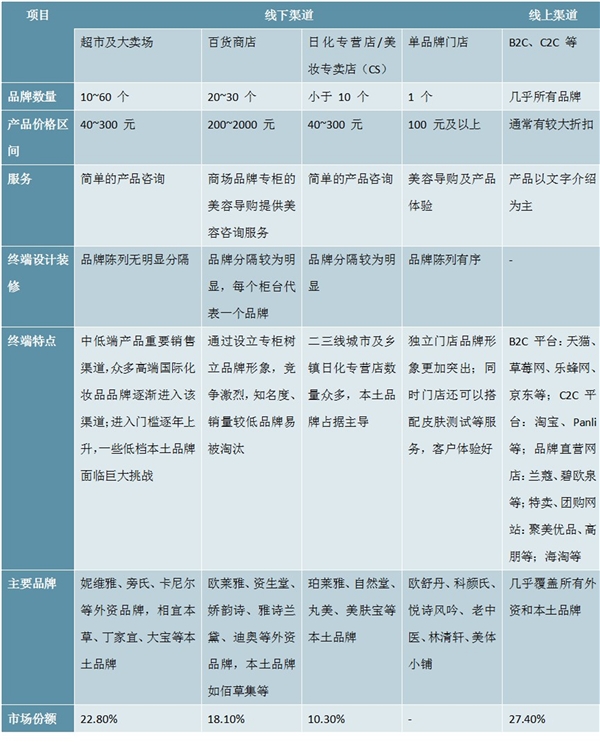

分渠道来看,化妆品领域不同渠道销售不同定位的品牌,其中电商渠道销售的品牌定位最为广泛、辐射的客群最广、覆盖我国一线至下线城市。

图表:我国化妆品销售主要渠道

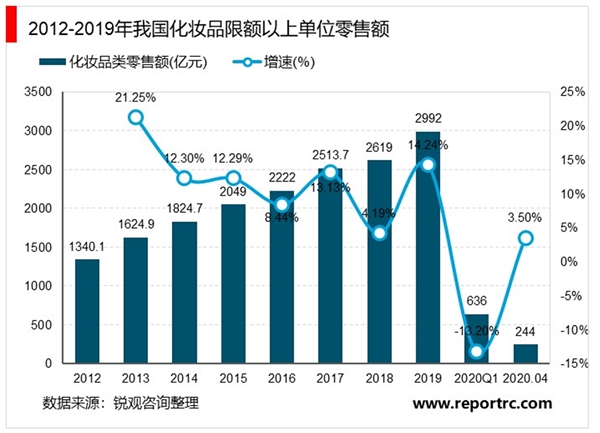

1、我国化妆品零售额恢复增长

受益于美妆消费人群扩容、护肤步骤增加及消费升级等,我国化妆品行业高景气度积极向好。2012-2019年,我国化妆品零售总额逐年增长。据国家统计局数据显示,2019年我国化妆品限额以上单位零售额接近3千亿元,同比增长12.6%,高于限额以上单位商品零售额增速8.9个百分点,继续保持较快增长。

2020年第一季度,由于受到疫情的影响,全国化妆品零售额下滑超过10%。但是,在我国疫情得到了有效控制后,全国化妆品零售额在2020年4月恢复增长,同比增长3.5%,约为244亿元。

化妆品电商发展分析

随着行业的成长,自2000年我国化妆品行业先后经历了商超、CS店、电商等渠道的快速发展,其中电商渠道是近年成长性最高的渠道。2018年电商渠道在化妆品领域渗透率为27.40%,2013~2018年化妆品电商行业市场规模年均复合增速为25.63%,高于化妆品同期市场规模年均8.56%的复合增速。

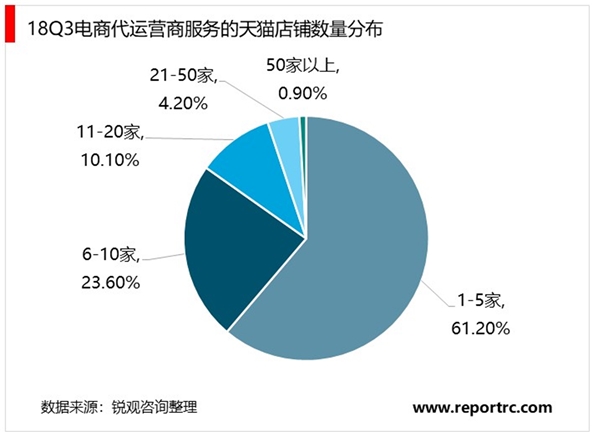

行业景气、门槛不高吸引大量代运营商入局,行业格局分散。据中国电商商务研究中心,18Q361.2%的代运营商服务的天猫店铺数不超过5家,代运营商总体规模较小。

目前行业中已经出现一批初具规模的电商服务提供商,如宝尊电商、丽人丽妆、杭州悠可、若羽臣等,其中按照代运营品类数量,可以分为多品类代运营及单一品类代运营,其中宝尊电商为多品类,美妆领域代运营商有丽人丽妆、杭州悠可、壹网壹创等。

图表:国内部分电商代运营商简介

资料来源:各公司官网、Wind

为了保证消费者能享受优质线上消费体验、通过线上营销提升企业产品的知名度和影响力,品牌方更倾向于与行业经验丰富、口碑好的电子商务服务合作。平台为了确保消费者质量及流量销售价值最大化,会对少数核心商家给予KA(KeyAccount、重要客户)资质认证,将顾客流量源重点倾斜给KA商家。结合平台与品牌核心资源的支持,KA商家在消费者端将获得较大的竞争优势。因此未来行业有望向当前有一定领先优势的服务商集中。

电商平台鼓励代运营商发展

代运营商对接上游品牌商的服务需求,同时在电商平台上运营,向下与电商平台沟通。

1)上游品牌商出于品牌自身发展的战略考虑,对线上代运营商要求不同:品牌商线上运营策略主要有直营(自建电商团队)、代运营(外聘电商代运营商)、经销等模式,其中:a)自建电商团队运营电商旗舰店对公司自身电商团队运营人员素质要求较高;b)外聘电商代运营商的模式货品仍属于品牌商,电商旗舰店的相关服务由代运营商负责、按照销售额的一定比例用于后者的提成;c)经销模式较为简单、通常由品牌商以买断的方式销售给线上经销商,再由后者负责在线上渠道的进一步分销。

每一种模式对品牌商在品牌营销、人才队伍、电商运营、货品掌控、账期等不同方面均有优缺点。在当前线上红利逐渐减弱、品牌竞争逐趋激烈的背景下,品牌商逐步重视线上运营,纷纷转向直营、代运营等模式。针对品牌商对线上服务需求的深浅,代运营商的业务范围有所不同。其中较为基础的服务有店铺开设、客户服务等店铺日常运营维护,深度服务包括供应链管理、广告制作与投放、资源获取与整合甚至参与至产品定制与开发等环节。

2)下游电商平台马太效应显著,天猫、京东等占据主要市场份额。代运营商提供业务环境多为主流电商平台。这些平台一方面希望看到生态繁荣(品牌方及代运营商入驻)、反向促进电商平台的发展,另一方面不希望品牌方、电商平台服务商等一家独大,话语权高过平台。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。