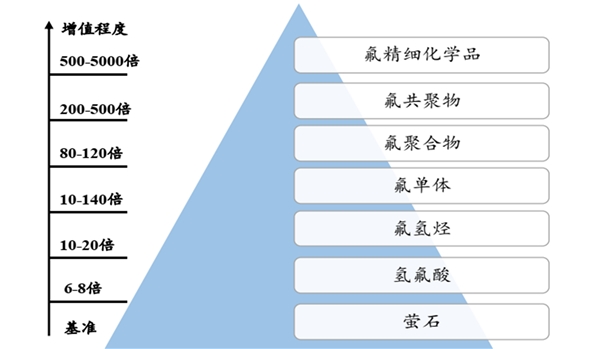

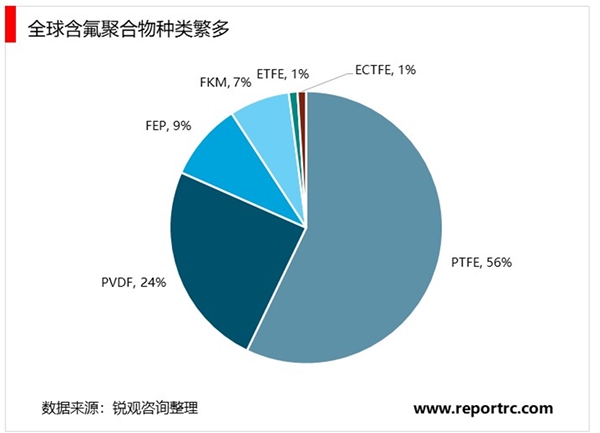

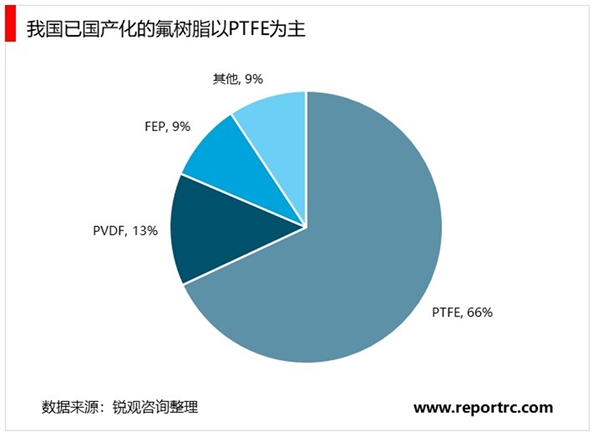

氟化工产业链中,随着产品加工深度增加,产品的附加值和利润率成几何级数增长。含氟聚合物属于产品附加值较高的氟化工产品,是分子中含有氟原子的高分子聚合物的总称,主要包括氟树脂、氟橡胶、氟涂料、氟纤维、氟油/酯,种类繁多,被广泛运用在化工、石油、纺织、食品、造纸、医学、电子和机械等工业和海洋作业等领域。氟聚合物行业壁垒高,国内氟聚合物生产起步相对较晚,工艺技术及生产规模与国外仍有差距。目前,我国已工业化生产的含氟聚合物主要有氟树脂PTFE、PVDF、FEP及氟橡胶FKM等。

图:含氟聚合物产品附加值高

1、PTFE:高端材料进口替代市场值得期待

PTFE(聚四氟乙烯)具有防腐蚀、抗酸抗碱、低摩擦、低损耗、小介电常数、纯惰性、防粘性能、极强的生物适应性等独特性能,被称为“塑料王”,其最早和最广泛的应用领域之一是作为不粘锅的涂层,目前可被广泛应用于石化、机械、电子电器、纺织服装、建筑等领域中用作反应釜、轴件、防粘涂层、5G高频高速覆铜板基材、超细纤维、涂料等。按存在形式,可将PTFE分为悬浮中粒、分散树脂、分散乳液等多种形态,据百川盈孚市场调研,三种形态的PTFE分别占消费量的50-60%、20-35%、10%-20%。

PTFE制备技术壁垒高、仪器精度要求高。难度在于:1)受限于原料及成本:单体TFE(四氟乙烯)化学性质活泼、不便于储运,在微量氧存在下容易自聚而失效,并具有毒性,故老牌厂商常通过R22(二氟一氯甲烷)热解反应来制取TFE,老牌厂商竞争力强劲,不具备成本或产业链优势的新进入厂商竞争力则较弱;2)反应副产物处理难度高:反应过程中产生HCl等副产物,受环保政策限制,废水处理难度高;3)加工成型步骤困难:较高的结晶度等使PTFE难以如PP、PE等采用挤出加工的方式成型,PTFE器件通常是由聚四氟乙烯粉末在高压高温下烧结成型制得;4)设备及装置要求高:中高端PTFE对设备精细化要求高,装置投资成本相应较高等。

近年来我国在中低端产品领域发展迅猛,持续作为PTFE净出口国,而进出口产品仍存在结构化差异。近年来我国PTFE材料行业发展逐渐趋于成熟,尤其在中低端产品领域发展迅猛。据我们统计,2019年我国PTFE总产能达15.6万吨,整体来看市场集中度相对较高,产能主要集中在巨化股份(5万吨,市占率32.1%)、东岳集团(4.5万吨,市占率28.8%)、中昊晨光、三爱富等几家企业手中,CR4达80.1%。据立鼎产业研究网数据,目前我国约占全球产能的约40%以上。近15年间,我国持续为PTFE的净出口国,据卓创资讯数据,2019年全年我国对外出口PTFE19.61万吨,进口5.84万吨。而我国进出口产品仍存在结构化差异:出口主要以中低端的注塑级产品为主,进口主要以高端/改性产品如管材及异形件等为主。

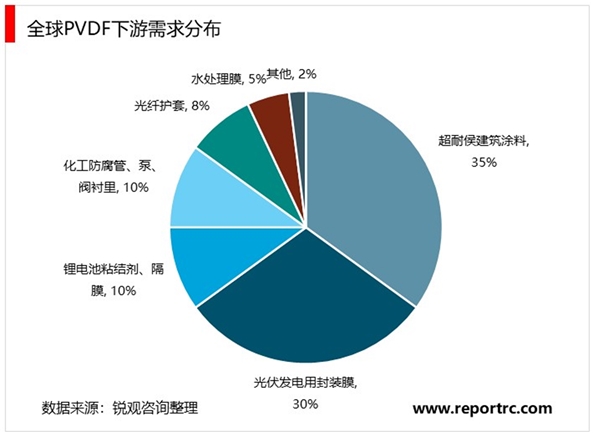

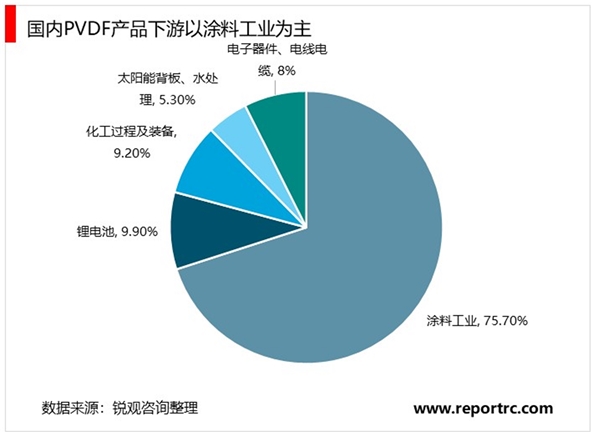

全球市场中,PVDF主要应用于超耐侯建筑涂料、光伏发电用封装膜、锂电池粘结剂及隔膜等三大领域。近两年来,全球PVDF在石油化工和建筑涂料领域需求稳定增长,而用于锂电池和半导体工业的柔性管道等方面的需求持续快速增长。我国PVDF行业自2014年开始快速发展,截至2017年底全国总产能已达8.1万吨/年,约占全球总产能的69%(数据来源:氟化工)。然而由于受技术水平限制,从产品形式来看,长期以来,国内PVDF薄膜市场被外企所掌握,目前我国薄膜生产企业仍较少,且仅有部分品种可达到锂电池粘合剂的要求,故我国国内的PVDF产品主要用于涂料工业。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。